小秋阳说保险-北辰

(鼎诚鼎峰1号终身寿险)和(鼎诚鼎峰1号B款终身寿险)是鼎城人寿陆续推出的两款新的增额终身寿险,以每年4%的速度逐年递增,这样的数据是否会让你心动,收益会很不错的,相比于前者,我相信后者以每年3.6%的比例逐年递增这款鼎诚鼎峰1号B款终身寿险也是很不错的!两者都是非常不错的,要说哪里不一样,那就是名字不一样!

被篇幅所约束,学姐就选鼎诚鼎峰1号B款这款终身寿险来仔细解读,了解一下这款产品保障如何?收益情况如何?买入是否合算!

一、鼎诚鼎峰1号B款有哪些优缺点

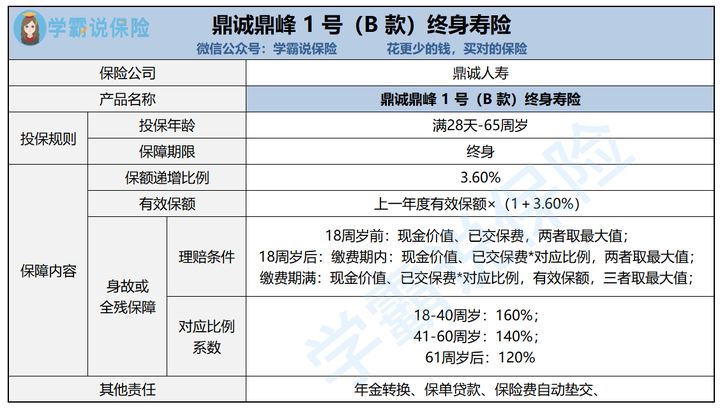

话不多说,这里是鼎诚鼎峰1号B款的产品保障图:

鼎诚鼎峰1号B款增额终身寿险

看图可知,鼎诚鼎峰1号B款属于增额终身寿险,是一款每年保额都呈递增状态的保险,并且递增比例一般都是3.80%,能够做到年金转换、保单贷款等……

那这款产品的优点和缺点详细来说是什么呢?我们接下来详细讲解,首先看优点:

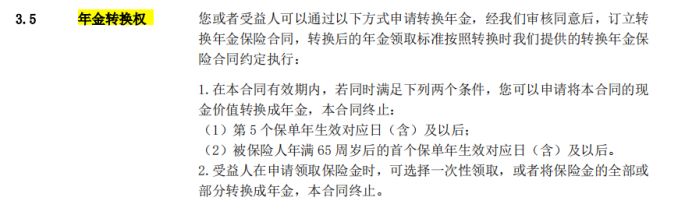

>>>提供年金转换

鼎诚鼎峰1号B款增额终身寿险

必须在投保人的合同生效之后,才能够进行年金转换,而且在保险人允许的情况下,年金保险是可以由其获得到保险金转换而得的。

鼎诚鼎峰1号B款待提供年金转换这一点上无可挑剔,有助于受益人在处理账户价值、保险金额的灵活性方面受益,受益者也得以在养老等方面享受更加充足和稳定资金保障的福利。

了解了其优势,但是缺点也不能忽视:

>>>不提供加保或减保

加保即增加保额,指的是在原有保障的基础上增加保障。

从整体来看,2元保费是投保人在购入寿险时资金不足的情况下,能够购买的极限,继续追加保额,也是在后来资金充裕的条件下,加保的这个手段就可以做到。

加保之后,也就是说总保费也增长了,那样的话,相应的有效保额、现金价值等也呈增长态势,投保人的收益有所进步。

减保即减少保额,也可以叫部分退保。

解释一下,要是投保人经济条件一般,可是又不想放弃这份保障,不妨试试把保障额度往下调一些,这个时候减保可以帮助你。

这样的话,一方面能缓解资金压力,从另一个方面来看,部分保险保障依旧有效。

意思就是,如果一款保险维护消费者权益,可通过提供加保或减保责任的途径!投保人可以实事求是,自主调整,在效率非常高的经济范围内能够获得的保障相对来说会更好一些。不过加保或减保责任并不被鼎诚鼎峰1号B款所认可,就此而言,还真未能充分考虑投保人的需求。

我们理应了解的内容如下 ,市面上不少优质同类型产品就优质在会为投保人提供加保或减保责任,比如益利多增额终身寿险,就考虑到了这个权益。

好奇这个产品的小伙伴往这看:

《国联益利多终身寿险就这点收益,我劝大家还是甭惦记了!》weixin.qq.275.com

《国联益利多终身寿险就这点收益,我劝大家还是甭惦记了!》weixin.qq.275.com

二、鼎诚鼎峰1号B款值得入手吗

就从上述方面看下来,这款鼎诚鼎峰1号B款有令人满意的地方也有一些问题,正在挑选这款的朋友一定要考虑清楚了!

不是很满意这款增额终身寿险,还想再看看什么产品比较好的朋友,可以再思考一番。

文章篇幅有限,学姐给大家分享整理好的几款:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

以上就是我对 "鼎诚人寿鼎峰1号B款终身寿险投保渠道"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 哆啦A保2.0重疾险和凡尔赛1号重疾险那个保障更全

- 下一篇: 新华人寿多倍保少儿庆典版重疾险好吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

最新问题

最新问题

-

11-04

-

10-27

-

10-27

-

10-27

-

10-27

-

10-27

-

10-27

-

10-27

-

10-27

-

10-27