小秋阳说保险-北辰

朋友们,不要以为风险仅仅会在新闻中,不会发生在自己身上。

你会不会意外夏天吹个空调都可以住进ICU,钱都用来治疗了却还是救不回来?

最近“男子吹空调吹进ICU”的新闻,让很多一到夏天,空调就是命的人慌了一批。

正因如此,不少朋友看完新闻就非常焦虑,大家想要知道能够抵御类似风险的保险有哪些?学姐收到很多这样的私信。

必须要知道的是,买保险的目的就是用更小的投入换更高的回报,有效对抗疾病的本钱就是被保人购买了保险,本钱是与疾病做抗争的基本要素,会使人更加有勇气。

那接下来我们就以阳光人寿最近推出的阳光保关爱版终身重疾险为例,跟大家分享下买重疾险的技巧!

开始之前,这份重疾险指南大家有必要了解一下: 《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

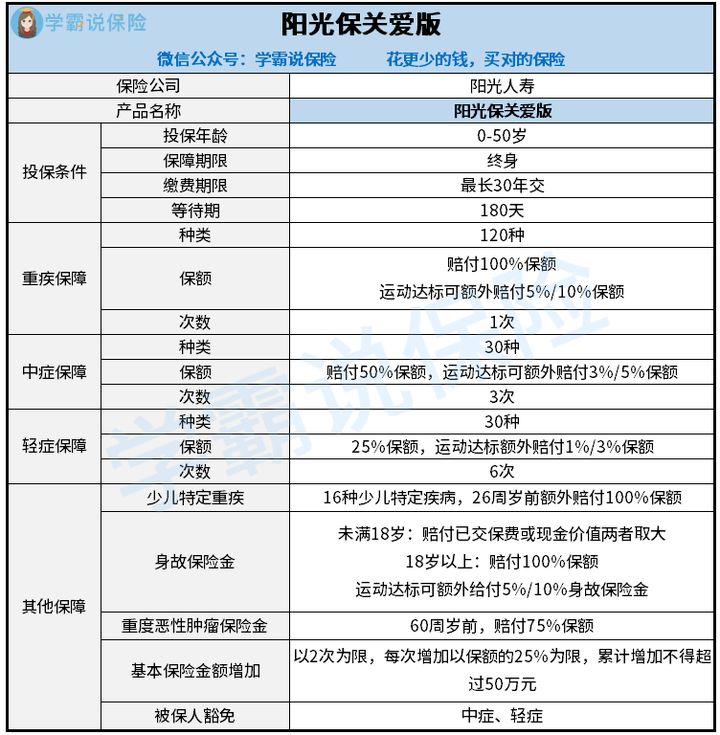

一、阳光保关爱版的保障内容解析!

阳光保关爱版的保障精华图如下:

关于阳光保关爱版的具体解读,学姐分析的结论放这里了:

关于阳光保关爱版的具体解读,学姐分析的结论放这里了:

1、重疾保障实在让人失望

阳光保关爱版的重疾保障的构成部分分别是基本重疾保险金和运动达标额外给付保险金,还是非常好的。

即使粗略地看觉得特别喜欢,然而即使运动达标之后,最多可以拿到的额外赔付也才10%基本保额,需要一定的条件才可以拿到这额外的赔付,这事情也不简单!

在保险合同生效日起2个保单年度内,至少有20天每个月运动的步数大于10000步,还得累计15个月(额外赔付10%基本保额的标准)。

看完学姐都不知道该说什么好,赔得少也就算了,要求还这么多。市场上一些保险可额外赔付80%、100%,相比这些产品而言,阳光保关爱版一点都不让人满意!

那如果比较追求重疾保障力度大的小伙伴,凡尔赛1号这款重疾险不容错过:《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

2、中症赔付比例低得可怜

阳光保关爱版对于中症的赔付次数是3次,且最多能赔付50%保额,中症也包含运动达标额外赔付3%/5%保额。标额外赔付3%/5%保额。与重疾赔付一个标准,

要明确,当前市面上优质产品中有哪些中症赔付比例高达60%,可以获得75%的高额赔付,因为其中有15%的额外赔付。

例如同样投保50万保额的话,阳光保关爱版可以最高赔付被保人27.5万元,而投保同类型产品最高赔付37.5万元。多重比较后,阳光保关爱版的赔付得不到投保人认同!

当然,贴心的学姐也帮大家整理了这份值得买的重疾险榜单,需要中症高的比例赔付保障的人群,阅读此处,必有获益:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

3、轻症保障差

稍加关注就知道,自重疾新规颁布后,银保监限定重疾险部分轻症的赔付比例要在30%以下。

于是,行业里诸多重疾险对于轻症赔付比例的占比是30%浮动。

阳光保关爱版的轻症赔付比例只有25%,低于市面上的水平线了。

学姐也是惊呆了,要不要这么抠门,倘若配置了50万保额的保险,两个之间的距离可有2.5万元,给顾客留个好印象不好吗?

你认为学姐就说这么多?那就说明你看轻了阳光保关爱版,要明白这款产品基础保障性价比不高那还不算什么,还在这些地方有猫腻,想知道就往下看吧!

二、阳光保关爱版值得入手吗?

有关阳光保关爱版的这些漏洞学姐感到很不满意!下面就来认识一下吧。

1、等待期限长

现在市面上表现比较不错的重疾险等待90天等待期就结束了,阳光保关爱版设置的等待期有6个月,时间相比超出了1倍!

却不知晓,若是理赔事件出现在等待期里,保险公司可不会给被保人理赔。

因此,大家购买重疾险一定要选择等待期短的产品,越快享受保障不是越优秀吗?

不过,也不是在等待期内发生的所有理赔事件都不能赔,推荐去阅读一下这篇文章:《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2、投保年龄范围小

想要投保阳光保关爱版的话年龄必须不大于50岁,这个范围可不太好!

市面上其他优秀的重疾险能投保的最高的年龄都达到了65周岁,然而年龄在50—65周岁不在阳光保关爱版的投保范围内,于心何忍!

三、学姐总结

总而言之,阳光保关爱版,它是属于终身重疾险中的一款,虽说基础保障照顾到了方方面面,但没有提供很好的保障力度;如果保额比例不高的话,运动达标获得额外保额这一特点也没什么可以考虑的,只是额外赔付最高也才10%保额,这也太抠门了吧?

所以说,保险保障内容是否到位对于选购重疾险的人来说至关重要,实用才是硬道理!

以上就是我对 "阳光保关爱版重疾险等待期身体不适"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 岁添福终身寿险10年

- 下一篇: 寿鼎诚人寿鼎峰1号B款寿险产品

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

最新问题

最新问题

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27