小秋阳说保险-北辰

好多朋友来问学姐,恒大人寿的重疾新规定义新产品还有多久才来,这不,恒大现在就出了一款重疾新规产品,恒大恒久长青重大疾病保险,最高有6次赔付,而且每一次赔付比例都是递增的,达到了200%,是不是很好奇这宣传是真是假呢?这篇产品测评解决你的问题!

正文开始前,先给大家科普一下如何挑选重疾险哦: 《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

本文重点:

恒大恒久长青重疾险的保障内容是什么?

恒大恒久长青重疾险值不值入手?

一、恒大恒久长青重疾险保障什么?

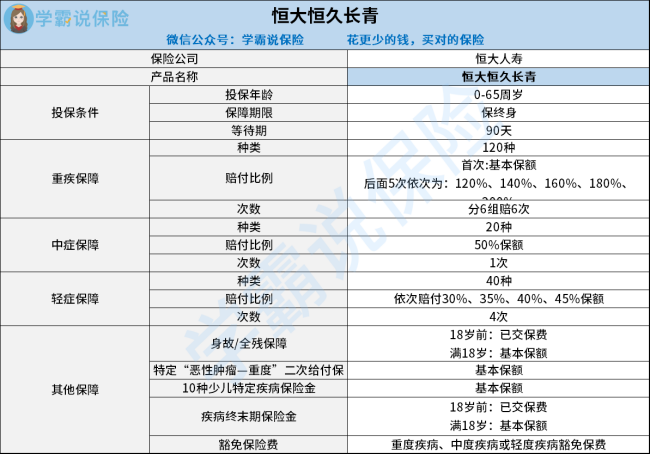

这张恒久长青重疾险的产品结构图说得明明白白:

从这张图中我们就了解得到恒久长青重疾险是一款健康保障产品了,提供120种重度 、20种中症、40种轻症和10种少儿特定疾病保障,以及“恶性肿瘤-重度”二次给付、身故、全残等保障,看似很全,但实际上这款产品暗藏的坑有不少,一起看看有哪些:

1、保障期限只有一个选择

恒久长青重疾险的保障期限只有终身一个选项,比起其他保至70岁或30年的同类型产品来说就没什么可夸了,比较死板。

如果家长们着急给孩子买学姐马上打住,原因是一旦买了该产品,对应的被保险人的未来就会受到严重影响!意味着在未来想要换一款更好的重疾险只能怪怪多花点保费。这样的话来不如现在就入手一份选择灵活性的产品,比如以下这些!《2021年十大高性价比的小孩重疾险》weixin.qq.275.com

2、中症赔付的次数不多

也就是说比重疾稍轻一些的疾病,但是治疗这些疾病要花的钱也要不少!

为了使被保人能够在病情不严重时治愈并获得理赔金,大部分的重疾险产品的中症赔付比例会达到50%,赔付次数有3次,恒久长青重疾险的中症赔付比例合格了,但是次数却只有1次,比较起来恒久长青重疾险也一般般~

不相信的话给大家奉上一份呢热门重疾险对比表,证据充分绝对让你信服:《全国热门的136款重疾险对比表》

weixin.qq.275.com

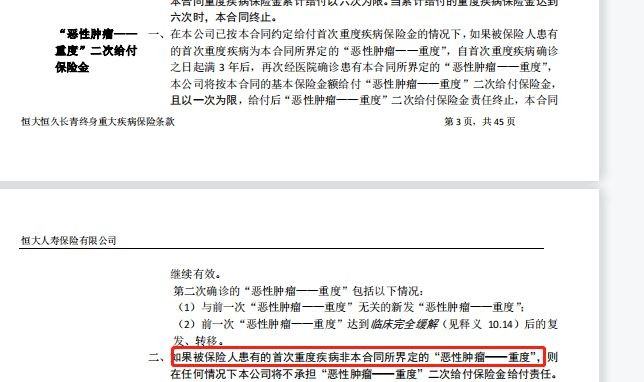

3、癌症二次赔付条件严格

癌症二次赔付被分为两种情况,一种为首次非癌症,第二次也被确诊为癌症,或者第一次喝第二次都确诊为癌症,市面上的重疾险都是对这两种情况进行设置癌症二次赔付,都会给予相同的赔付条件。而恒久长青重疾险却是个例外,如果并未达到约定的重疾程度保险公司不会理赔,如下方图片所示:

要是不把以上这些缺陷揪出来,大家的关注点都不在这上面,大家买保险一定要关注这些保险坑,就像测评这款产品一样,要是还想详细了解这款重疾险,点击阅读这篇文章!《恒大恒久长青终身重疾险的缺点,有3个!》weixin.qq.275.com

二、恒大恒久长青重疾险值得信赖吗?

凡是0-65周岁的人都能买这款重疾险,在重疾多次赔上的确花了功夫,重疾赔6次的它本来是值得点赞的。

万万没想到它只保终身,保障期限无定期可选,中症保障和癌症重度二次赔也不行,赔付比例太低就不说了,赔付的门槛要求还那么严苛,这赔偿金也太难拿了吧。

学姐想说的是,在追求高性价比的同时还要得符合自身的需求,要是不知道选择哪一款建议对比择优!

以上就是我对 "恒大恒久长青终身重大疾病保险怎么买?注意哪些问题?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-17

-

03-17

-

03-17

-

03-17

-

03-17

-

03-17

-

03-17

-

03-17

-

03-17

-

03-17

最新问题

最新问题

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10