优质回答

“学姐学姐,我在老家交了医保,只是我长时间在外地发展,那医保是否还能用呢”“学姐学姐,怎么做可以让医保报销得多一点呀”(小声)医保的整个体系其实很复杂,除了报销额度有起付线、报销限额、报销比例、报销范围的限制。如果要异地报销还需要看异地就医的情况,异地就医分三类:长居外地、异地转诊、临时就医。

让小伙伴们都能够学会使用医保,如何去报销,学姐经过很长时间研究出来,报销的方式有多种,因为地区的原因具体的报销比如:报销范围,比例,规则都会有一定的差别,在这里呢,我为大家分析了大部分情况与规则,以下数值都是举例,不能盲目跟从,建议按照实际情况报销,可以咨询:区号+12333。跟着学姐往下看,学姐一篇文章,带你了解医保的正确使用姿势。小智比较老实本分,毕业以后工作的地点就在老家,有天早上他醒来,感觉全身没有力气还不停的咳嗽,他心想:“糟了,难不成我得了肺炎。”于是没有一丝犹豫,立马就去翻出家里的社保卡,准备前往医院……

学姐言:由于小智的职工医保就在当地,属于当地就诊,所以生病了只需要直接拿着社保卡去医院就行。

由于小智忘了自己社保卡绑定的定点医院, 在出发之前,小智需要查一下与自己社保卡绑定的定点医院在哪。支付宝→城市服务→选定当地城市→办事大厅→社保→在线服务→电子社保卡→选定参保地→绑定→查看支持机构查到之后,小智带好口罩做好准备后就赶紧出门直奔医院了......学姐说:许多地区,不去定点医院就不能报销,非定点医院报销,报销很低,有可能还不给报销。并且定点医院在大部分情况下只能选择4个,学姐建议选择哪四个呢?最好是离家和公司近的。此外,定点医院也可通过登录si.12333.gov.cn(国家社会保险公共服务平台)查询,或拨打社保服务热线:12333。

小智首先到达医院,使用医保卡挂号,接着等了一会见到了医生。学姐言:医保报销第一步,挂号时主动递交医保,一定记住!记住!记住!医生通过诊断后,说道:“你这不是新冠肺炎,纯粹就是肥宅快乐水喝太多了导致嗓子疼,你自己平时应该是很少运动,所以才会有浑身无力的感觉。但是你好像有出现三高的迹象,吃点止咳糖浆跟进口的调理药物,还要检查一下三高,平时多加运动,注意饮食,很快就会康复的。”小智在感谢医生后,直接拿着医生开的单据和自己的医保卡去窗口交费了,到了窗口护士问他:“要交100块钱,现金还是刷卡?”

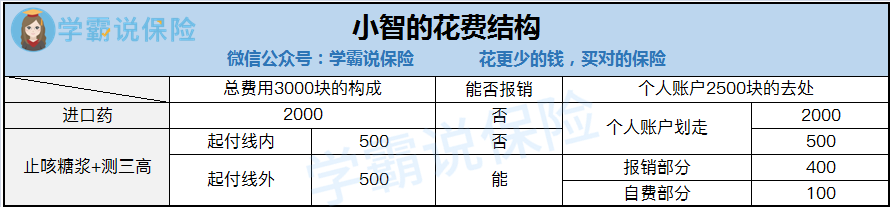

小姐姐说:“是因为你[个人账户]的原因,因为本身里面就只有2500元,实际花费3000元,可偏偏有2000元还是进口药,由于脱离了报销范围内所以不能报销,只可以使用社保卡中的[个人账户]划走;止咳糖浆加测三高共1000块,其中起付线占了500块,这部分不能报销,也从[个人账户]划走;最后剩下的500块,医保报销80%,也就是400块不用你出,所以剩下的100块就只能由你另出了。”小智听了一愣一愣的,感觉非常合乎情理,无话可说了.....学姐说道:医保报销它受到起付线、报销比例,报销范围以及报销限额的限制,并不是所有的费用都报销。

起付线:以一个自然年内计算,看病总花费额度未达到规定额,最后报销不了,只能划走[个人账户]上的钱,账户的余额充足就不需要自费,如果没有超过规定额度部分是不能按照比例报销。

报销比例:参照70%~90%,需在超过起付线的范围内(医院等级的高低,与报销比例无关)。个人报销的部分也可通过个人账户划走,若账户不够钱则自费。

报销限额:一个自然年内,看病最多能够报销的额度,超出部分只能通过[个人账户]划走,若账户不够钱则自费。报销范围指药品目录、诊疗项目目录、医疗服务设施标准这三大项范围里。 处于故事中的小智,光是药费、门诊费、医疗费就花了3000块,进口药物却不在范围内,所以不能报销,不能累加进起付线内,只有经过[个人账户]被划走。起付线500块这一硬性要求,直接限制了在报销范围之内的止咳糖浆以及测三高的1000块费用不能被报销,而是需要从[个人账户]划走。最后的500块,才能通过医保报销400块,但由于这时候[个人账户]已经没有余额了,所以需要小智补上最后的100块。另外,有关各地区的报销限制多多少少都是有差别的,所以我们可拨打社保服务热线:区号 + 12333了解当地的具体政策。最终,小智补了100块,药拿了检查也做完了,回到家已是精疲力尽,暗暗发誓以后一定认真运动不再贪吃懒做。

处于故事中的小智,光是药费、门诊费、医疗费就花了3000块,进口药物却不在范围内,所以不能报销,不能累加进起付线内,只有经过[个人账户]被划走。起付线500块这一硬性要求,直接限制了在报销范围之内的止咳糖浆以及测三高的1000块费用不能被报销,而是需要从[个人账户]划走。最后的500块,才能通过医保报销400块,但由于这时候[个人账户]已经没有余额了,所以需要小智补上最后的100块。另外,有关各地区的报销限制多多少少都是有差别的,所以我们可拨打社保服务热线:区号 + 12333了解当地的具体政策。最终,小智补了100块,药拿了检查也做完了,回到家已是精疲力尽,暗暗发誓以后一定认真运动不再贪吃懒做。

经过医生诊断,医生原话是说他不是新冠肺炎,而是懒癌晚期,就是这个引起了咳嗽跟全身无力,我提议先住院进行物理治疗。”小智拿着自己病历和住院通知单,很快办完了住院手续,然后来到了收费处缴纳住院押金,毕竟小智还是非常想活着的。窗口小姐姐问小智:“一共需要交9万块,请问刷卡还是现金?”由于对这个数额感到疑惑,小智连忙询问窗口小姐姐这个是怎么算的。窗口小姐姐说:“实际费用为25万元,其中起付线1000块,报销限额为20.1万,报销比例为80%,报销范围外的费用为6万,由于你的个人账户余额为8800,所以最后还需要你自费补上9万元。”小智听完还略显疑惑,“为什么实际费用25.1万,结果我只要交9万呢?”

能报销的金额=(治疗总费用-起付线-报销范围外的费用)×报销比例 自费的金额=治疗总费用-能报销的金额-个人账户余额所以小智能报销的金额为(250000-1000- 60000)×80%=151200元小智要自费的金额为250000-151200-8800=90000元住了小半个月的小智心想:之后要好好运动,不能好吃懒做了,住院真是对经济和精神造成双重创伤。发现大事不妙,医生在初步诊断后显得愁云惨雾,说道:“你这病比较严重,抓紧去外地大医院治疗,需要办理临时异地转诊。”小智感叹道这次的病竟然要到外地治疗,一句话来说,主要还是性命问题,马上拿着医院开的转诊证明和《跨省转诊转院就医备案表》这些资料去外地的社保部门做个审批。

学姐言:临时异地转诊需要有转诊证明和《跨省转诊转院就医备案表》,这两样东西一般转出医院会帮个人安排好,在审批同意以后,我们就可以拿着社保卡去就医。报销的样子和上面的两种情况一样。全国已经有90%的三级医院已经加入医保跨省异地联网结算系统中了,所以我们看完病后可以直接刷社保结算了,有的医院没有纳入系统的话,我们转诊过去,就需要我们先垫付,回老家再报销。小智跑来跑去弄完回家,精疲力竭,心中定下目标决定多做运动,不能再这样懒下去了。

小慧是一个为了梦想,在大城市打拼的漫画家(自由职业者),因为户口不在大城市,所以她选择在老家缴纳居民医保,后来她就办了长期异地转诊。即使自己深处大城市也能使用上医保。

其实,像小慧这样的情况遇到的并不多,即使是自由职业者,更多的自由职业者也会选择以此身份参保工作地的职工医保。

但是嘛,以个人身份缴纳职工医保的经济负担是比较大的,经济收入每个人都有不同,所以像小慧这种情况也难免会出现几个...学姐言:如准备长期异地就诊,最好先去参保的社保中心报备,同时准备好本人身份证、社保卡和异地长期居住证到社保中心填写《异地就医登记表》,审批完成之后就可以带着医保卡前去就医了。在医院的选择上则有一点需要注意,一定要选择在医保跨省异地联网结算系统中已经登记过的医院。可通过登录si.12333.gov.cn(国家社会保险公共服务平台)查询,或拨打社保服务热线:12333。✦医保卡异地报销只限于住院,门诊急诊只有部分城市才有;✦能报销的药品种类是取决于就诊地的医疗保险政策的变换,而报销金额多少取决于参保地的政策;✦通常在办理异地就医备案后,参保地的报销资格多数会面临取消。但还是有小机率不会被取消,甚至可能需要取消原参保地持有的备案注销之后才能用。

每逢节假日,小聪都会出去旅行,在某一次旅途中,他突然开始咳嗽并伴随全身无力,于是立马选择了最近的医院去看病。

在这个时候会有很多人认为医保卡在这个地方肯定是报销不到了 只能怪自己太倒霉了。不过嘛,小聪就是小聪,旅游这么多次,见过的情况也是多之又多。小聪早就想到出院后到参保地的社保中心办理报销,于是在3个月内拿着身份证原件,社保卡原件、医疗费发票、费用清单、病历复印件、急症诊断证明、银行卡等去了参保地进行了报销。入院后5天内且如果是在异地生病导致因急诊而住院的话,是可以拨打‘参保地区号 + 12333’的,小聪说道,告诉工作人员你要查询‘异地就医电话’,完成电话备案,就可以正常报销了,并不是所有地区都可以。”学姐言:不同的地方规定不同,报销之前一定先拨打12333问清楚哪些材料该怎么准备。如果学生社保卡丢了直接告诉学校,由学校去办理即可。

小聪是普通居民,社保卡丢了,只好拿着身份证/户口簿去社保服务网点挂失,然后带着身份证原件和复印件,到社保网点填写《申请单》,领取《领卡证明》,最后在15个工作日后带上本人身份证、《领卡证明》、20元制卡费到社保网点领医保卡。

因为断缴过后对你今后看病报销是有限制的,时间是从断缴过后的第二个月就开始计算了。因为一旦你医保断缴超过3个月,就要重新缴纳6个月之后才能生效(各地时限有区别),而且对后期的续费年限和报销额都有一定的影响。

大医院医疗资源紧张,为了引流,大医院报销比例低,基层报销比例高。每个地区比例情况是不一样的,但这影响不大,最重要的还是和医院有关系,小医院报销高,大医院报销低,如果不是非要去大医院不可的病就没有必要去大医院治疗。之前已经说过,社保卡会有绑定的4个定点医院。看病的医院不是指定的,报销的医疗费用占比较低,也存在不能报销的情况,因此尽量去定点医院看病。当然如果是A类医院和专科医院,不用定点也能报销。

社保卡和医保卡是两个不同的卡种它们是包含的关系。医保卡只有部分社保卡的功能,但是社保卡具有全部医保卡的功能。只不过由于近年来,国家已经慢慢将医保卡的功能并入了社保卡中,所以可以解释为,我们平时所说的医保卡,就是社保卡。

社保卡除去之前提到的医保卡功能以外。可以说是生活中的快捷方法,不仅可以出行;体检打疫苗;甚至可以做身份识别;提现和购买商业保险。总之,医保虽好,但如果不会使用那也是白搭,各地医保政策都有一些区别,所以我在这里也只是给大家说明一个通常的情况,要知道具体区别还得看当地政策。

想要充分了解社保知识,光看这篇文章可不够!如果你依旧对社保知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的社保类知识,帮助你充分利用社保福利,省一大笔钱!

以上就是我对 "单位缴费没办医保卡怎么用"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品

热点问题

热点问题

-

05-14

-

05-14

-

05-14

-

05-14

-

05-14

-

05-14

-

05-14

-

05-14

-

05-14

-

05-15

最新问题

最新问题

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04