小秋阳说保险-北辰

友邦保险理赔好不好,服务能力怎么样,让我们抢先了解: 《一文带你了解,你不知道的【友邦保险】》weixin.qq.275.com

《一文带你了解,你不知道的【友邦保险】》weixin.qq.275.com

一、友邦保险“扎根”大陆

友邦保险于1992年入驻中国,但最早是在1919年就有进入大陆市场,期间因为各种原因又退出了,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、国内唯一的外资独资的保险公司

也正因为友邦成立之间早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦2020年第一季度偿付能力

偿付能力是指保险公司偿还债务的能力,可以用来衡量保险公司的财务状况。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

除了友邦保险,那些偿付能力比较高的保险公司我都整理出来了:《2020年偿付能力排名前十的保险公司有哪些?》weixin.qq.275.com

四、友邦保险的产品值得买吗

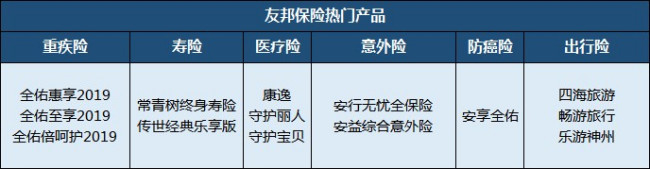

友邦保险主营人身保险业务,含人寿保险、健康保险、意外伤害保险、年金险等。一起来看图:

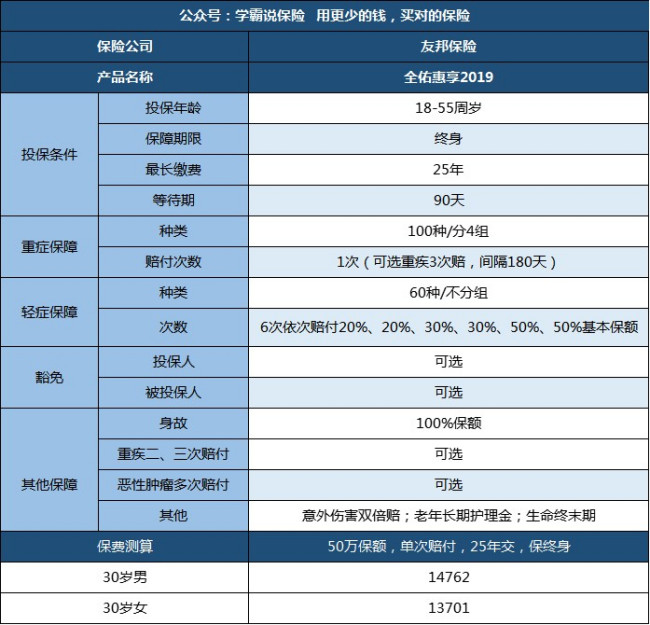

友邦保险值不值得买,要通过产品去分析,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障够用:高发重疾、轻症都有涵盖,身故、全残均有保障;

2.附加保障可灵活选择:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症前两次仅赔20%保额,不够实用,而且存在隐形分组

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来讲,友邦的背景还是很强大的,但是跟国内的一线品牌比起来还是有不小的差距。买保险,看保险公司是一方面,其实更重要的是要看产品本身,所以建议多对比其他产品,或许有更好的选择:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "友邦保险好吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

别跑这么快🌸其实各家公司的产品都差不多,投保人不用在产品之间纠结,真正应该考虑的理赔的快捷与否,服务的态度如何,是否尽心尽力尽责敬业,这是最关键的哦。

别跑这么快🌸其实各家公司的产品都差不多,投保人不用在产品之间纠结,真正应该考虑的理赔的快捷与否,服务的态度如何,是否尽心尽力尽责敬业,这是最关键的哦。 -

斌保险责任在保险合同上可以看到,建议先投个报,然后拿到保险合同,让销售员给你逐条解释,一旦有问题或者疑问,在15天犹豫期内退保是没有任何损失的。

斌保险责任在保险合同上可以看到,建议先投个报,然后拿到保险合同,让销售员给你逐条解释,一旦有问题或者疑问,在15天犹豫期内退保是没有任何损失的。 -

💋✨壹次心🎀🎉这种说返还基本保额8%,基本保额为10万,但又细分几项,实际上是友邦在刻意让保险代理人误导投保人的,你的分红保额为3万,那就是返还这3万的8%。这是一种典型的利用消费者保险知识少的劣势来误导客户的不良行为,但法律上你又抓不住把柄。 你这个保险真正的基本保额就是3万,意外是意外,大病是大病,这是互相分开的。 给你计算一下你就知道了,每3年你缴费在10464元,返还10万X8%=8000元,相当于你每3年缴费2464元,一年缴费800多一点,如果算上分红和现金价值,你等于没有交钱保险公司还要欠你一点,同时还获得了各种保障,你想想哪个保险公司会做赔本买卖。 一般来说返还的分红,长期下来每年只相当于你总保费的2%就非常不错了,所以你返还的是按照3万基本保额来计算的。

💋✨壹次心🎀🎉这种说返还基本保额8%,基本保额为10万,但又细分几项,实际上是友邦在刻意让保险代理人误导投保人的,你的分红保额为3万,那就是返还这3万的8%。这是一种典型的利用消费者保险知识少的劣势来误导客户的不良行为,但法律上你又抓不住把柄。 你这个保险真正的基本保额就是3万,意外是意外,大病是大病,这是互相分开的。 给你计算一下你就知道了,每3年你缴费在10464元,返还10万X8%=8000元,相当于你每3年缴费2464元,一年缴费800多一点,如果算上分红和现金价值,你等于没有交钱保险公司还要欠你一点,同时还获得了各种保障,你想想哪个保险公司会做赔本买卖。 一般来说返还的分红,长期下来每年只相当于你总保费的2%就非常不错了,所以你返还的是按照3万基本保额来计算的。 -

Josie💙香港保险付款后还会有一个核保阶段。一般14天以内可以拿到保单。但如果核保有问题。那速度会很慢。

Josie💙香港保险付款后还会有一个核保阶段。一般14天以内可以拿到保单。但如果核保有问题。那速度会很慢。 -

瑶•妖真要是对你有利,那些人的iq能比你差,还用得着到处向你推销? 一是把保险解释成银行存款,卖保险是存款送保险,很多百姓到现在还稀里糊涂。 二是把十年期保险说成三年,五年六年期的说成一两年。 三是夸大意外险,大部分银行保险只能保意外死亡或者无意外保险,但银行员工都夸大为保意外(言下之意只要出了意外都保,故意模糊言辞)。 四是夸大收益,到期收益根本不能预期,这些卖保险的人员经过保险公司的授意,擅自夸大收益,基本都说比存款高,并将十年期的保底金额解释成一年,模糊客户视听。 五是保单上现金价值基本都打印在保单背后,并粘贴于背面,防止客户看见后明白真相而要求退保; 那些分红都是理论上的“预期最高”收益,是根据保险公司每年的盈利状况而定,可有可无,具有明显的不确定性。合同内容没有明确说明其具体领取金额,仅凭人的一张嘴说是如何的高,都将是保险公司无法兑现的空头“支票”。到时候因为各种因素不兑现,也没有法律责任。 而且你买了这么多年,万一有天你要用钱,期限不到提取现金就会损失本金。 如果你不出问题,你可能会觉得这笔钱有点亏。 如果出了问题,自己看看多少人投诉保险公司要对簿公堂才给钱。 投保之后有10天的犹豫期,这期间可以退掉,只损失10块钱工本费。 合同上会有客服电话,你可以打电话咨询。 拿合同和身份证到保险公司办理(不是银行等代销机构,看好了!!!)。 过了这10天,就不能提前拿出来。 不然按保险合同上的说明——估计你当时根本没看就签字了——亏死你。 老百姓的合同意识\法律意识不强,随意签字。 保险公司和银行都抓住了这个弱点来忽悠老百姓。 有几个自己知道保险的保障利益的?

瑶•妖真要是对你有利,那些人的iq能比你差,还用得着到处向你推销? 一是把保险解释成银行存款,卖保险是存款送保险,很多百姓到现在还稀里糊涂。 二是把十年期保险说成三年,五年六年期的说成一两年。 三是夸大意外险,大部分银行保险只能保意外死亡或者无意外保险,但银行员工都夸大为保意外(言下之意只要出了意外都保,故意模糊言辞)。 四是夸大收益,到期收益根本不能预期,这些卖保险的人员经过保险公司的授意,擅自夸大收益,基本都说比存款高,并将十年期的保底金额解释成一年,模糊客户视听。 五是保单上现金价值基本都打印在保单背后,并粘贴于背面,防止客户看见后明白真相而要求退保; 那些分红都是理论上的“预期最高”收益,是根据保险公司每年的盈利状况而定,可有可无,具有明显的不确定性。合同内容没有明确说明其具体领取金额,仅凭人的一张嘴说是如何的高,都将是保险公司无法兑现的空头“支票”。到时候因为各种因素不兑现,也没有法律责任。 而且你买了这么多年,万一有天你要用钱,期限不到提取现金就会损失本金。 如果你不出问题,你可能会觉得这笔钱有点亏。 如果出了问题,自己看看多少人投诉保险公司要对簿公堂才给钱。 投保之后有10天的犹豫期,这期间可以退掉,只损失10块钱工本费。 合同上会有客服电话,你可以打电话咨询。 拿合同和身份证到保险公司办理(不是银行等代销机构,看好了!!!)。 过了这10天,就不能提前拿出来。 不然按保险合同上的说明——估计你当时根本没看就签字了——亏死你。 老百姓的合同意识\法律意识不强,随意签字。 保险公司和银行都抓住了这个弱点来忽悠老百姓。 有几个自己知道保险的保障利益的? -

简简单单的幸福不同保险产品有差异,您可以拨打所需保险公司电话咨询

简简单单的幸福不同保险产品有差异,您可以拨打所需保险公司电话咨询 -

听风起-细春风由于每个公司的政策不一样,建议直接拨打投保公司电话咨询

听风起-细春风由于每个公司的政策不一样,建议直接拨打投保公司电话咨询 -

造冷库的战斗机保险来说,很少走上错的,一般都是买少了,你说的感觉上当了,可能是感觉与现在一些险相比保障责任不足,但保险就是这样,随着行业竞争加剧,各个保险公司都会不断退出更加有竞争力的产品,这对投保人来说是有利的。 而且,孩子,保险到他成年肯定也是额度不够的,将来他还是要补充的,所以,不要闹心了。

造冷库的战斗机保险来说,很少走上错的,一般都是买少了,你说的感觉上当了,可能是感觉与现在一些险相比保障责任不足,但保险就是这样,随着行业竞争加剧,各个保险公司都会不断退出更加有竞争力的产品,这对投保人来说是有利的。 而且,孩子,保险到他成年肯定也是额度不够的,将来他还是要补充的,所以,不要闹心了。 -

李文旺过了十天犹豫期退的话损失很大

李文旺过了十天犹豫期退的话损失很大 -

深月vera友邦还可以,不过所谓的名额留一天只是一种营销话术而已。至于后期描述的,基本上没问题,可能他的险种就是这样的,所以完全不用担心。如果你觉得适合你就投保就可以了。

深月vera友邦还可以,不过所谓的名额留一天只是一种营销话术而已。至于后期描述的,基本上没问题,可能他的险种就是这样的,所以完全不用担心。如果你觉得适合你就投保就可以了。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01