小秋阳说保险-北辰

2021年2月1日,吉康人生2021重疾险正式上线,主打极重度重疾保障,买50万赔75万的设置着实让人眼前一亮。

那么吉康人生2021重疾险到底好不好?真的值得买?我们可以先来看一下吉康人生2021重疾险与其他优秀重疾险的差距: 《新鲜出炉!十款值得买的新定义重疾险揭晓!》weixin.qq.275.com

《新鲜出炉!十款值得买的新定义重疾险揭晓!》weixin.qq.275.com

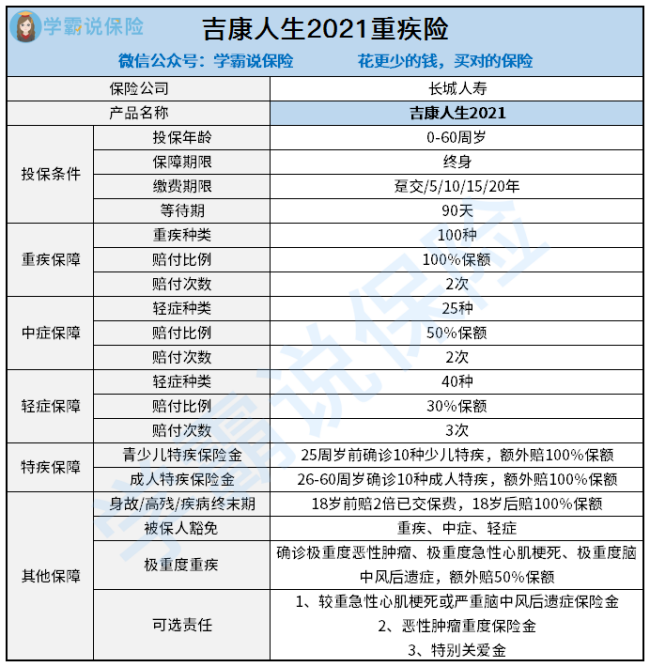

老规矩,一图看清楚吉康人生2021重疾险有什么保障内容:

由上图得知,吉康人生2021重疾险的保障责任有很多,经过一番研究后发现,吉康人生2021重疾险其实有不少缺点:

1、吉康人生2021重疾险极重度重疾保障不实在

若不幸确诊了极重度恶性肿瘤、极重度急性心肌梗死和极重度脑中风后遗症这三种合同约定的极重度重疾,吉康人生2021重疾险额外赔付50%保额,举个例子,买50万就赔75万。看似“贴心”,实则非常鸡肋。

因为一些优秀重疾险产品,本来就自带重疾额外赔,且赔得更多,比如康惠保旗舰版2.0的60岁前重疾额外赔60%保额,如果对康惠保旗舰版2.0感兴趣,可参考这篇测评精华:《康惠保旗舰版2.0重磅来袭!重疾新规下的它还值得买?》weixin.qq.275.com

2、吉康人生2021重疾险的缴费年限最长仅20年

吉康人生2021重疾险最长只能20年缴费,而目前市面上大部分重疾险产品的缴费时间最长为30年,这是比较好的。

缴费时间越长,平均每年的保费压力就不会很大,也能触发保费豁免条款,就是不用交钱,但后续还能享有保障。

3、吉康人生2021重疾险价格高

吉康人生2021重疾险只有保终身可选,对那些预算有限但想配置重疾险保障的朋友来说就很不友好了。而且吉康人生2021重疾险的保费高昂,30岁男性买50万保额、一年要一万多,对大部分普通人来说还是有一定经济压力的。

关于吉康人生2021重疾险,更全面的测评参考这篇:《吉康人生2021重疾险值得买?真不是我泼冷水,这个缺点不改不买!》weixin.qq.275.com

分析完吉康人生2021重疾险的缺陷,接下来分析优点。

1、吉康人生2021重疾险重疾能不分组多次赔付

吉康人生2021重疾险的重疾能赔2次,且疾病病种不分组、间隔1年,这点还是值得肯定的。要是有朋友在纠结多次赔付重疾险有无必要的问题:《多次赔付的重疾险能不能买?原来我们都被骗了!》weixin.qq.275.com

2、吉康人生2021重疾险等待期短

等待期内出险的话保险公司是不赔的,自然等待期越短,对我们消费者来说就越好。吉康人生2021重疾险仅90天等待期,好于其他180天等待期的重疾险。

综合上述的分析内容,吉康人生2021重疾险的性价比低,建议大家多对比几款产品,谨慎入手。

以上就是我对 "吉康人生2021长城重疾险犹豫期怎么算"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 阳光人寿阳光保尊享版如何线下买

- 下一篇: 支气管炎可以买保险么

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

最新问题

最新问题

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24