小秋阳说保险-北辰

2021年6月25日,瑞泰人寿保险公司宣布启动2021年“7.8全国保险公众宣传日”活动,结合当地银保监局要求及机构实际情况,围绕年度活动主题,将陆续在辖区内开展系列活动,例如:“我为群众办实事”、“7.8云长征公益健步走”等。

看看瑞泰保险公司启动的时候,就搞的这么大的场面,有越来越多的网友已经对这一方面有了关注,很多不了解这家公司的朋友们,当然不会相信这件事情是真的。

那么学姐也是收到一些粉丝的私信,关于瑞泰人寿保险公司的测评文章都希望我赶紧给大家来一次,择日不如撞日,今天就来测!

正式开始之前,这儿有一篇跟瑞泰人寿相关的资料,大家先收藏一下吧,这样理解下面这篇文章就会容易一些:

《瑞泰人寿保险靠谱吗?产品的坑竟然这么大...》weixin.qq.275.com

《瑞泰人寿保险靠谱吗?产品的坑竟然这么大...》weixin.qq.275.com

一、公司介绍:瑞泰人寿的实力妥妥的!

想要了解一些瑞泰人寿保险公司的能力,我们可以从这两个方面进行分析:1、瑞泰人寿保险公司的地位

瑞泰人寿保险有限公司成立于2004年1月,是第一家总部设在北京的合资寿险公司,注册资本18.71亿元,投资方为国家能源集团资本控股有限公司和南非耆卫集团耆卫人寿保险(南非)有限公司。

目前,瑞泰人寿保险公司以经代、银保、团险、网销、直销为主要业务渠道,拥有上海、江苏、广东、浙江、湖北、重庆及陕西7家分公司及4家其他分支机构。

看到了这里就有人有问题了,瑞泰人寿既然为合作公司,那对比同方全球人寿,到底哪家的实力更强呢?想知道的朋友可以点击下方链接看看对比结果哦:

《同方人寿和瑞泰人寿同台竞技,看看谁技高一筹?》weixin.qq.275.com

2、瑞泰人寿保险公司的偿还能力

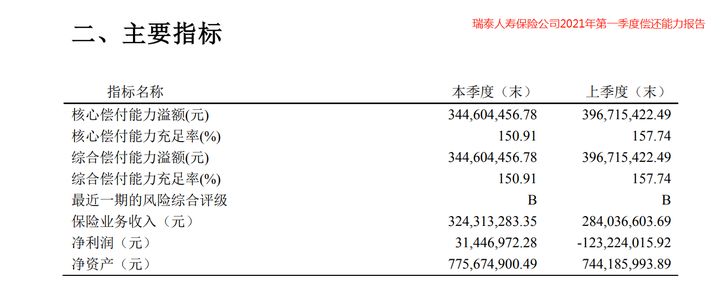

既然我们谈到了偿还能力,首先还是要来了解一些银保监会的一些相关规定,如果想要正常运营的保险公司达标,那么下面的偿还能力要满足:核心偿付能力充足率≥50%、综合偿付能力充足率≥100%。

根据2021年瑞泰人寿保险公司的第一个季度的偿还能力报告中可得知,其核心偿还能力充足率和综合偿还能力充足率都为150.91%,银保监会的要求是比较符合的。

综上所述,瑞泰保险公司的实力方面是不用猜疑的,因此大家根本不用为了买了这家保险公司的保险,而出现不理赔的这个问题了。

既然产品这个事已经提到了,可是重疾险产品在瑞泰人寿旗下的产品里面买能行吗?要是买的话,有推荐的吗?具体的介绍如下!

二、产品测评:瑞泰人寿康瑞保2.0推荐吗?

真的有很多产品都是在瑞泰人寿保险公司里面卖的,学姐就以热门的这款康瑞保2.0为例,给大家测评一下它家的重疾险怎么样?值不值得买?

话不多说,直接上康瑞保2.0的产品图:

如图,康瑞保2.0的保障内容真的很多,只不过是亮点和缺点都在里面,学姐这就给大家仔细的分析一下:

康瑞保2.0的优点:

1、缴费期限灵活可选康惠保2.0的缴费期限分为趸交和分期交,其中分期交的最长缴费期限有30年,这意味着年限长了,我们每年所需要交的保费,平均下来就会少,而且这段期间只要他到了后面要求就可以获得豁免,值得购买~

自然,比如瑞康保2.0缴费期限这样随意,怎么选择才不会吃亏?这一文可教你:

《买重疾险,缴费年限怎么选才不会亏?》weixin.qq.275.com

此外,康瑞保2.0的优点还有它的保障内容全面,除了有重疾、中症和轻症这三项保障之外,并且常见的恶性肿瘤疾病会采取额外赔付,而且特定心脑血管疾病额外赔付等等也有这种保障。

然而,通过仔细的解析康瑞保2.0里面的条款之后,你会发现,这款产品里面涵盖的缺点也是很多的,下面主要的介绍了!

康瑞保2.0的缺点:

1、等待期过长康瑞保2.0的等待期为180天,这是什么概念呢?

假如你把康瑞保2.0买到手,然后很不幸在91天后患上重疾,这时保险公司是不给赔付保额的,已经交的保费会全部返还,然后合同就此终止。

反过来讲,假如买的是只有90天等待期的重疾险,那么我们就能够把保险赔偿金领到,进行对比之后,我们可以看到康瑞保2.0的等待期还是蛮长的,实在是不能够为消费者提供比较早的保障!

2、重疾额外赔付低

康瑞保2.0的重疾保障只提供1次赔付,而额外赔付50%保额需要年龄在61岁前,给大家留下的印象也很出色,实际上并非如此!

毕竟当前的重疾市场上确诊重疾在60岁前最高可额外赔付80%保额,比如信泰人寿旗下的达尔文5号焕新版~

如果大家对达尔文5号焕新版感兴趣,可以来这里进行了解:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

学姐在下面举了个例子,借此来让大家更好的理解:

在相同50万保额下,在60岁前确诊重疾,康瑞保2.0只能额外赔付25万,而优秀的人家直接额外赔付40万,相比较而言,居然两款产品之间的差距有15万,可不是一笔小数目,都可以直接用来治疗一次重大疾病了!

所以,市面上那些评价康瑞保2.0的重疾额外赔付超高的朋友们,不要觉得太贵了!

鉴于文章的篇幅是有限制的,大家戳这里可以看到关于康瑞保2.0的更多测评内容:

《瑞华人寿「康瑞保2.0」重疾险值得买?一文告诉你!》weixin.qq.275.com

关于瑞泰人寿保险公司的实力以及重疾险产品的介绍,上文都有讲到,接下来学姐给大家一些非常实用投保的建议~

三、学姐总结

对于上文内容进行概括,很多人都知道吧,瑞泰人寿保险公司的实力很强,这一点大家可以不用担心的。

但是在保险产品上就不一定是最优秀的,例如学姐之前举例的康瑞保2.0,即使配备了较全面的保障,但除此之外也有我们不能忽视的地方,例如康瑞保2.0的等待期过长,且重疾赔付比例不够,要是你非常介意这几个缺点,那么建议你还是选择其他产品吧!

不过大家伙也别着急买不到合适的重疾险,大家可以参考学姐的重疾险大盘点,不妨点进去看看:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "瑞泰人寿的产品该不该买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-29

-

08-29

-

08-29

-

08-29

-

08-30

-

08-30

-

08-30

-

08-30

-

08-30

-

08-30

最新问题

最新问题

-

04-23

-

04-18

-

04-13

-

04-13

-

04-11

-

04-05

-

04-05

-

04-01

-

04-01

-

03-29