小秋阳说保险-北辰

现在人们的生活质量普遍都提高了,所以很多人对于社保所提供的养老保险觉得很低,准备配置一份商业养老保险。开篇小礼物,专属于大家的最受欢迎养老保险榜单,可以用来借鉴:

《一起来看看性价比排名前十的商业养老保险!》weixin.qq.275.com

《一起来看看性价比排名前十的商业养老保险!》weixin.qq.275.com

近来有好多朋友来问学姐对于泰康人寿的岁月有约养老年金险的看法,绝大部分青睐于它的“无条件领取25年”,感觉这点用来养老特别好。

真有这么棒的产品?学姐也害怕大家上当,立刻找了它的条款逐条分析,发现这款产品果真有许多陷阱,不信的话就和学姐一起往下看看吧!

一、泰康人寿保险靠谱吗?

想知道一家公司好不好的话有什么方法吗?这里先给大家送上一份攻略吧:

《一家保险公司的优劣可以根据什么来判别?》weixin.qq.275.com

下面就从泰康人寿保险公司的公司实力,保费收入和偿付能力分析一下,判断这家公司的优劣:

公司实力

注册资本40 亿元的泰康人寿保险股份有限公司,成立于2007 年8 月10 日,公司实力不止这些,资产越大,投入的就很多,它在全国各地分布了34家分公司,2家企业年金中心,服务累计量超过了42万家服务企业员工数大于3400万人次。保费收入

保费收入是保险公司为履行保险合同规定的义务而向投保人收取的对价收入,保险收入为保险公司开辟了一条最主要的资金流入通道,通俗易懂的来讲就是保险公司的资产。所以评价一家保险公司好不好,那一定要先分析它的保费收入!

2019年泰康人寿保费收入为1308.38亿元,市场份额占比4.42%,同比增长为11.49%。

偿付能力

我们如何去判断一个保险公司是否有能理赔,那最关键的数据就是看它的偿付能力。偿付能力可以反映出保险公司财务的稳定性,也在一定程度上影响客户对于投保公司的选择。依据中国保险协会带来的泰康人寿2020年第二季度偿付能力报告中的数据,我们知道了,我们可以从数据很明显的看出来:这三种偿付能力充足率各不同:核心偿付能力充足率为249.85%,综合偿付能力充足率为250.56%,风险综合评级为A级。

二、岁月有约分红收益大揭秘,必看!

到目前为止呢,大家对这个泰康人寿保险公司也有了一些了解,从数据看出泰康人寿保险公司总体还是很不错的~

也许大家都会问,这款泰康岁月有约年金险(分红型)是真的靠谱吗?真的可信吗?大家一起看看下面这篇文章:

《泰康岁月有约年金险最真实的收益到底有多少?利滚利又有多少?来看看》weixin.qq.275.com

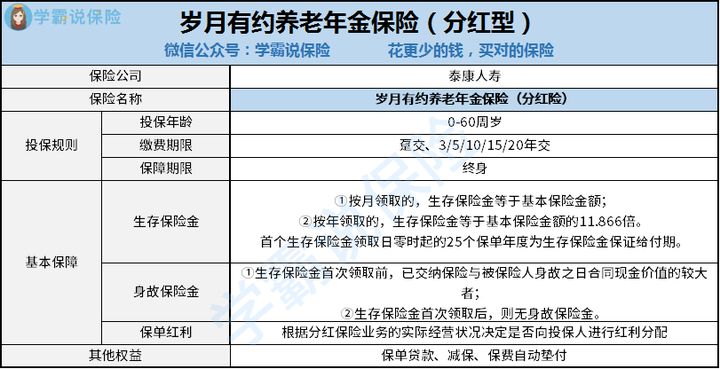

不墨迹了,直接进入主题:

从这张图上面我们可以很清晰的看到,这款产品适合0-60周岁的人群购买,保障终身,自由选择是要趸交还是3/5/10/15/20年进行缴费,可以搭配泰康嘉福1号终身寿险(万能型)、泰康健康相伴豁免保险费疾病保险等。

生存保险金按约定领取时间领取,养老金开始领取年龄有60/65/70/75周岁可选。如果按年领取,可领取基本保险金额的11.866倍,并且保证领取25年。

岁月有约作为一款养老年金险来说,保障内容还可以~

以下是它的一些优点:

保险减保

如果被保险人并没有出现保险事故,犹豫期后投保人可以向保险公司申请减保,按比例把基本保险金额和保险费减少,再根据基本保险金额减少部分去领取相对应的现金价值。当进行减保过后,基本保险金额和保险费还是必须满足保险公司的规定。

养老社区

购买了岁月有约养老险之后,在享受泰康幸福有约终身养老计划这件事情上可以获得优先权,自己可以选择养老社区。(1)保证入住:被保险人或者投保人享有保证入住社区的权利。

(2)优先入住:投保人的父母及投保人配偶的父母享有优先入住权,但需自行支付费用。

(3)入住优惠:保证入住方的配偶享入住费用优惠。

(4)自由支配:保险利益可领取,也可用于支付社区费用。

诚然,此款产品能有多少分红,这才是大家心里最在意的~

泰康岁月有约养老保险的红利计算方式如下:

在每一保单年度,假使合同还是有用的,保险公司是否向投保人进行红利分配主要就是看分红保险业务的实际经营状况如何。如果有红利分配,确定向投保人分配的红利金额是由保险公司根据相关精算规定计算,然后在保单红利派发日分配。关于这个问题,理解起来非常简单,分红最吸引人,但是却并不是固定的,增值速度低,同时要拿出来不好拿,并且分红还是源自企业利润。因此要以公司的实际营业情况入手做分配,获利多少与否 也是的看保险公司的规定,让人无奈!

原来分红险还有这些不足,购买的朋友不如先看看这篇:

《为什么分红险投诉占比这么大?下面就对分红险做一个研究》weixin.qq.275.com

总的来说,泰康岁月有约养老年金险的基础保障还是全面的,可是在分红上还是要多加小心!

当然,在考虑购买年金险前,做好自我保护保障生命安全和身体健康,最后要送给大家一份投保攻略,不懂得购买保险的伙伴一定要看:

《保险怎么买最合适,这篇文章教你如何“避坑”》weixin.qq.275.com

以上就是我对 "泰康人寿岁月有约养老金年金险真的还是假的"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 太平人寿超e保2021保障条款

- 下一篇: 都会宝贝B款产品亮点

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

最新问题

最新问题

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14

-

07-14