小秋阳说保险-北辰

随着年金险产品的更新迭代,大伙对分红型年金险也有所了解。

购置之后,不光能获取年金,还有机会获得分红。

光因为这一点,就吸引了非常多人的目光。

然而分红型年金险真有大家认为那么优质吗?

正好不久前也有朋友咨询一款阳光伴年金保险(分红型)。

今天学姐就以阳光人寿阳光伴年金保险(分红型)举个例子,带大家一起来了解一下分红型年金险。

如果想抢先一步了解这款产品,可以看看这篇详细测评:

《买阳光人寿阳光伴年金保险(分红型)还有保单红利?收益好不好?》weixin.qq.275.com

《买阳光人寿阳光伴年金保险(分红型)还有保单红利?收益好不好?》weixin.qq.275.com

一、阳光人寿阳光伴年金保险(分红型)怎么样?

学姐先为大家奉上阳光伴年金保险(分红型)的保障图:

由图可发现,阳光伴年金保险(分红型)所设置的投保年龄、保障期限、缴费期限与免责条款,还有包含的生存保险金、满期保险金、身故保险金、其他权益。

下面我们来认真介绍下其中细节。

1、缴费期限灵活

阳光伴年金保险(分红型)包含了5种缴费方式可自由选择。

最短可根据个人情况选择趸交,最长不妨勾选20年缴费。

若是预算充足,可以根据个人情况选择趸交、3/5年交。

使保费可以更快的进入账户当中,更好的积累收益。

假如预算不够优秀,那10年或者20年交都是不错的选择。

借助拉长缴费期限的手段,如此一来达到我们理想的收益目标。

总体而言,缴费期限的选择多一些,对于我们来说越贴心。

不清楚自己的缴费方式应该怎么选择的,还可以看看这篇,寻找答案:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、免责条款较少

免责条款这个概念,事实上就是保险公司可以合理不接受理赔责任的条款。

并且倘若被保人触发了免责条款,即使身故了,保险公司也是可以不赔的。

这样一来免责条款越少对我们越管用。

我们能够享受到的保障相对来说就越多。

市面上年金险产品的免责条款一般都是设置在3-7条。

阳光伴年金保险(分红型)就只规定有3条免责条款。

身为一个安分守己的好公民,假如被保人不在两年内自杀(无民事行为能力的人不适用这一点)。

我们便可以不用关注这几条免责条款。

二、阳光人寿阳光伴年金保险(分红型)值得入手吗?

尽管阳光伴年金保险(分红型)含有较多的突出点,然而也有一些地方是需要我们特别留意的。

就用这个保单红利方面来举例分析。

当我们投保了阳光伴年金保险(分红型)时,就有机会获得一笔保险公司分红保险业务的可分配盈余。

然而对阳光伴年金保险(分红型)条款有深入了解小伙伴应该都大致清楚。

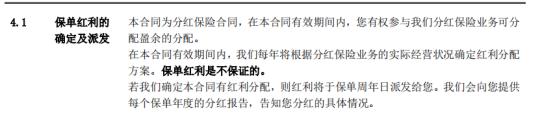

保单红利的确定及派发中有一句话运用到加粗处理。

具体如下图所示:

换言之就是我们获得的分红可能有很多,甚至为0。

因而大家在选择分红险时,一定要考虑清楚再下手。

整体来看,阳光伴年金保险(分红型)的缴费期限有很大选择空间,此外添加的免责条款较少只有3条。

不过它的分红不确定的,这一点需要引起我们注意。

相比于收益不肯定的分红型年金险,学姐认为收益更加稳定的传统型年金险更适合大家选择。

比如说信泰如意永享养老年金险,它的收益就是比较不错的,感兴趣的可以戳:

《一文起底信泰如意永享养老年金险!》weixin.qq.275.com

最后,如果有小伙伴还想了解更多高收益的年金险产品的,还可以看看学姐的另外一篇文章:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-26

-

07-26

-

07-26

-

07-26

-

07-26

-

07-26

-

07-26

-

07-26

-

07-26

-

07-26

最新问题

最新问题

-

07-28

-

07-28

-

07-28

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27