小秋阳说保险-北辰

大病医保属于社会保险中的医疗保障,如果对新农合、城乡居民医保、社保还有疑问,这篇文章可以帮助你: 《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

大病医保是当大病患者产生高费用的医疗支出在城乡居民基本医疗保险报销后进行二次报销的一种制度安排。

很多人都在问大病医保保障的内容涵盖了什么,其实全国各地都没有对大病医保的“大病”做一个统一的标准,总的来看,规定报销范围的有两种不同的政策:

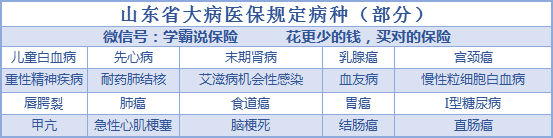

1.按疾病病种参与报销。比如有些省份是规定了大病的病种范围是什么的。以山东为例:

2.按医疗费用大小参与保险。高额医疗费在医保报销后,可在大病医保进行第二次报销。

这两种有一点是一样的,只有参加了医保才能投保大病医保,且这些费用都得“符合居民医疗保险报销范围”才能够进行报销。想了解大病医保的参保条件、报销比例有多少等内容的话,可以看看完整版内容:《什么是大病医保?是商业保险吗?包括哪些病?怎么办理?》weixin.qq.275.com

不过,大病医保的报销范围同样受到医保三目录的限制,例如一些进口药、特效药、抗癌药是没办法进行报销的。

更何况,因为生病而没办法去工作的收入损失、后期需要康复以及日常生活等费用都是没法用大病医保进行报销的。

想要这部分的费用也能得到报销的话,投保重疾险是个不错的选择。重疾险是在发生大病后提供的保障,在被保险人罹患保险合同规定的重大疾病后,保险公司就会进行理赔。这笔资金是不限制用途的,所以保额只要买得够,就能多方面地使用这笔钱。

市面上的重疾险这么多,如何避免踩坑?这份市面最齐的重疾险盘点资料请收好:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "医保中的大病保险、去哪个部门申请?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

我叫朱学鑫大病保险所指的“大病”是以费用来确定的,而不是医学上的大病概念。实施城乡居民大病保险主要目的在于进一步完善医保制度,提高医疗保险保障水平,避免一个家庭出现因病致贫、因病返贫的现象发生。同时为了规范大病保险报销流程,确保大病医保基金安全,我国制定了大病保险起付标准。那你知道现行城乡居民大病保险起付标准是多少?大病保险起付标准是多少?【答】:目前我国政府暂未制定条例对城乡居民大病保险起付标准进行统一规定执行,一般由各省市根据本地实际情况自行制定。例如2015年山东省全省居民大病保险起付标准为1.2万元,个人负担的合规医疗费用1.2万元以下的部分不给予补偿。再例如湖南省城乡居民大病保险起付标准由各市州确定,原则上起付线标准不高于本地区统计部门公布的上年度城乡居民人均可支配收入,低保困难群众大病保险补偿起付线降低50%。如需了解更多,请拨打本地社保局服务热线12333。【相关问题】:城乡居民大病医保范围包括哪些?一、山东省居民大病保险起付标准是多少?报销比例是多少?【回复】:现行山东省居民大病保险起付标准为1.2万元。其个人负担的合规医疗费用1.2万元以上(含1.2万元)、10万元以下的部分给予50%补偿;10万元以上(含10万元)、20万元以下的部分给予60%的补偿;20万元以上(含20万元)以上的部分给予65%补偿。一个医疗年度内,居民大病保险每人最高给予30万元的补偿。二、居民大病保险起付标准是什么意思?全国统一吗?【回复】:居民大病保险起付标准是指参保人员一个自然年度内个人负担的合规医疗费用累计超过一定数额的医疗费用。目前我国政府没有统一规定居民大病保险起付标准。三、天津居民大病医保报销比例是多少?咨询电话多少?【回复】:目前天津市居民大病保险报销标准为,在一个年度内,参保人员患病住院(含门诊特定疾病),在基本医疗保险报销后,政策范围内个人负担部分的医疗费用,累计超过2万元以上、30万元以下部分,纳入城乡居民大病保险给付范围。2万元以上至10万元(含)以下部分,给付50%;10万元以上至20万元(含)以下部分,给付60%;20万元以上至30万元(含)以下部分,给付70%。

我叫朱学鑫大病保险所指的“大病”是以费用来确定的,而不是医学上的大病概念。实施城乡居民大病保险主要目的在于进一步完善医保制度,提高医疗保险保障水平,避免一个家庭出现因病致贫、因病返贫的现象发生。同时为了规范大病保险报销流程,确保大病医保基金安全,我国制定了大病保险起付标准。那你知道现行城乡居民大病保险起付标准是多少?大病保险起付标准是多少?【答】:目前我国政府暂未制定条例对城乡居民大病保险起付标准进行统一规定执行,一般由各省市根据本地实际情况自行制定。例如2015年山东省全省居民大病保险起付标准为1.2万元,个人负担的合规医疗费用1.2万元以下的部分不给予补偿。再例如湖南省城乡居民大病保险起付标准由各市州确定,原则上起付线标准不高于本地区统计部门公布的上年度城乡居民人均可支配收入,低保困难群众大病保险补偿起付线降低50%。如需了解更多,请拨打本地社保局服务热线12333。【相关问题】:城乡居民大病医保范围包括哪些?一、山东省居民大病保险起付标准是多少?报销比例是多少?【回复】:现行山东省居民大病保险起付标准为1.2万元。其个人负担的合规医疗费用1.2万元以上(含1.2万元)、10万元以下的部分给予50%补偿;10万元以上(含10万元)、20万元以下的部分给予60%的补偿;20万元以上(含20万元)以上的部分给予65%补偿。一个医疗年度内,居民大病保险每人最高给予30万元的补偿。二、居民大病保险起付标准是什么意思?全国统一吗?【回复】:居民大病保险起付标准是指参保人员一个自然年度内个人负担的合规医疗费用累计超过一定数额的医疗费用。目前我国政府没有统一规定居民大病保险起付标准。三、天津居民大病医保报销比例是多少?咨询电话多少?【回复】:目前天津市居民大病保险报销标准为,在一个年度内,参保人员患病住院(含门诊特定疾病),在基本医疗保险报销后,政策范围内个人负担部分的医疗费用,累计超过2万元以上、30万元以下部分,纳入城乡居民大病保险给付范围。2万元以上至10万元(含)以下部分,给付50%;10万元以上至20万元(含)以下部分,给付60%;20万元以上至30万元(含)以下部分,给付70%。 -

鸿鹄雁你说的大病保险是指商业保险吗

鸿鹄雁你说的大病保险是指商业保险吗 -

嘉熙的樂大病保险是对城乡居民因患大病发生的高额医疗费用给予报销,目的是解决群众反映强烈的“因病致贫、因病返贫”问题,使绝大部分人不会再因为疾病陷入经济困境。 保障对象 大病保险保障对象为城镇居民医保、新农合的参保(合)人。 资金来源 从城镇居民医保基金、新农合基金中划出,不再额外增加群众个人缴费负担。 保障标准 患者以年度计的高额医疗费用,超过当地上一年度城镇居民年人均可支配收入、农村居民 城乡居民大病保险 年人均纯收入为判断标准,具体金额由地方政府确定。 大病医疗互助保险是一群有共同要求和面临同样风险的的人自愿组织起来,定义好风险补偿的规则,预交风险补偿分摊资金,从而保障每一个参与者的风险损失。是参与互助保险的投保人相互之间的一种保障关系。 同心互助国内首个运用区块链技术为核心的网络互助平台,借助区块链技术,实现去中心化信息共享,创新实现全面透明化运作。 拿商业保险和互助保险相比,可以用如下的表格来表示: 首先,两者根本的区别是股东身份的认定。 互助保险是投保人即股东,不仅享有保障,还享有互助保险公司或者组织的所有权、管理权和监督权。公司的资金及运营所得归全体投保人所有,管理层由全体投保人选举和任免,重大事项由全体投保人共同决策。因此互助保险组织和公司从模式上就决定了它的经营目的是为全体投保人的利益服务,无论是风险保障还是资金管理,从前到后都是为投保人利益服务的。 而商业保险,其运营主体是股份制保险公司,出资人即为股东,但不一定是公司的投保人。因此商业保险公司的资金所有权、管理权和监督权都归出自股东所有,投保人只是通过支付保费来购买保障服务。公司的经营目的是为股东赚钱,所以在做任何决策的时候首先考虑赚钱,为投保人提供保障是为赚钱服务的。 在上面这个根本区别基础上,导致两者在具体实施过程中的几个不同。 从保障范围看,互助保险的范围比商业保险更广更灵活。因为后者要赚钱,所以凡是不好赚钱的、不太好卖的、目前人群数量少的风险通常都不保障。而互助保险是一群面临共同风险的同类人群自发组织起来作保障,无论人数多少、保障风险的概率高低,只要大家都认同承保、理赔的标准,就可以运行。 从保费支出来看,互助保险的保费支出要低于商业保险。主要有两个原因。首先是销售支出减少,互助保险主要是面向同类人群,他们天然具有较强的聚集性和传播性,有利于产品的传播和销售。而商业保险更多需要专门的销售人员面向客户1对1销售,所花费的成本更高。另一方面是资金收益的不同,在同样的资金管理策略下,商业保险公司需要抽取一定的利益,而互助保险将所有的利益都返还给投保人。所以一头一尾导致了互助保险的人均保费支出更低。 从资金筹集能力上看,商业保险要强于互助保险,因为它有更多的资金筹集渠道,比如公开发行股票。而互助保险从理论上只能向会员收取更多的会费。所以在过去两百年,有不少互助保险公司因为资金问题而转型或者关闭。 从决策效率上看,商业保险也强于互助保险。因为它的重大事项由公司的管理层直接决定,而互助保险需要全体投保人以特定的方式参与,无论是直接参与还是选举代表参与,其过程都必然会更长。 综上来看,互助保险和商业保险各有利弊。前者更有利于投保人的利益最大化,后者更有利于保险公司的生存和壮大。

嘉熙的樂大病保险是对城乡居民因患大病发生的高额医疗费用给予报销,目的是解决群众反映强烈的“因病致贫、因病返贫”问题,使绝大部分人不会再因为疾病陷入经济困境。 保障对象 大病保险保障对象为城镇居民医保、新农合的参保(合)人。 资金来源 从城镇居民医保基金、新农合基金中划出,不再额外增加群众个人缴费负担。 保障标准 患者以年度计的高额医疗费用,超过当地上一年度城镇居民年人均可支配收入、农村居民 城乡居民大病保险 年人均纯收入为判断标准,具体金额由地方政府确定。 大病医疗互助保险是一群有共同要求和面临同样风险的的人自愿组织起来,定义好风险补偿的规则,预交风险补偿分摊资金,从而保障每一个参与者的风险损失。是参与互助保险的投保人相互之间的一种保障关系。 同心互助国内首个运用区块链技术为核心的网络互助平台,借助区块链技术,实现去中心化信息共享,创新实现全面透明化运作。 拿商业保险和互助保险相比,可以用如下的表格来表示: 首先,两者根本的区别是股东身份的认定。 互助保险是投保人即股东,不仅享有保障,还享有互助保险公司或者组织的所有权、管理权和监督权。公司的资金及运营所得归全体投保人所有,管理层由全体投保人选举和任免,重大事项由全体投保人共同决策。因此互助保险组织和公司从模式上就决定了它的经营目的是为全体投保人的利益服务,无论是风险保障还是资金管理,从前到后都是为投保人利益服务的。 而商业保险,其运营主体是股份制保险公司,出资人即为股东,但不一定是公司的投保人。因此商业保险公司的资金所有权、管理权和监督权都归出自股东所有,投保人只是通过支付保费来购买保障服务。公司的经营目的是为股东赚钱,所以在做任何决策的时候首先考虑赚钱,为投保人提供保障是为赚钱服务的。 在上面这个根本区别基础上,导致两者在具体实施过程中的几个不同。 从保障范围看,互助保险的范围比商业保险更广更灵活。因为后者要赚钱,所以凡是不好赚钱的、不太好卖的、目前人群数量少的风险通常都不保障。而互助保险是一群面临共同风险的同类人群自发组织起来作保障,无论人数多少、保障风险的概率高低,只要大家都认同承保、理赔的标准,就可以运行。 从保费支出来看,互助保险的保费支出要低于商业保险。主要有两个原因。首先是销售支出减少,互助保险主要是面向同类人群,他们天然具有较强的聚集性和传播性,有利于产品的传播和销售。而商业保险更多需要专门的销售人员面向客户1对1销售,所花费的成本更高。另一方面是资金收益的不同,在同样的资金管理策略下,商业保险公司需要抽取一定的利益,而互助保险将所有的利益都返还给投保人。所以一头一尾导致了互助保险的人均保费支出更低。 从资金筹集能力上看,商业保险要强于互助保险,因为它有更多的资金筹集渠道,比如公开发行股票。而互助保险从理论上只能向会员收取更多的会费。所以在过去两百年,有不少互助保险公司因为资金问题而转型或者关闭。 从决策效率上看,商业保险也强于互助保险。因为它的重大事项由公司的管理层直接决定,而互助保险需要全体投保人以特定的方式参与,无论是直接参与还是选举代表参与,其过程都必然会更长。 综上来看,互助保险和商业保险各有利弊。前者更有利于投保人的利益最大化,后者更有利于保险公司的生存和壮大。 -

娃娃两者本质上是有差别的。大病保险仍然属于基本医疗保障的范畴,不属于纯粹的商业医疗险。是在基本医疗保险进行报销之后再次进行补偿,不以盈利为目的。而重疾险则属于商业保险的范畴,属于社会医疗保障体系。保障的对象不同。大病保险的对象是城镇居民医保、新农合的参保人,而重疾险的参保对象为自然人,只要符合保险公司规定的条件即可参保。保障的内容也不同。大病保险没有明确的病种要求。在国务院印发的《关于全面实施城乡居民大病保险的意见》中明确要求以高额的医疗费用作为大病的界定标准。当患病自付的费用达到国家对于大病规定的标准,那么即可享受大病的补偿。而商业型的重疾险对于疾病种类有明确的要求,只有罹患了合同规定的重大疾病保险,才能获得保险公司的理赔,保险公司直接按保险金额来进行赔付,不会管被保险人实际花费了多少医疗费用。

娃娃两者本质上是有差别的。大病保险仍然属于基本医疗保障的范畴,不属于纯粹的商业医疗险。是在基本医疗保险进行报销之后再次进行补偿,不以盈利为目的。而重疾险则属于商业保险的范畴,属于社会医疗保障体系。保障的对象不同。大病保险的对象是城镇居民医保、新农合的参保人,而重疾险的参保对象为自然人,只要符合保险公司规定的条件即可参保。保障的内容也不同。大病保险没有明确的病种要求。在国务院印发的《关于全面实施城乡居民大病保险的意见》中明确要求以高额的医疗费用作为大病的界定标准。当患病自付的费用达到国家对于大病规定的标准,那么即可享受大病的补偿。而商业型的重疾险对于疾病种类有明确的要求,只有罹患了合同规定的重大疾病保险,才能获得保险公司的理赔,保险公司直接按保险金额来进行赔付,不会管被保险人实际花费了多少医疗费用。 -

知足...大病医疗救助的范围:1、恶性肿瘤;2、尿毒症;3、急性心肌梗塞;4、急性脑中风;5、重症肝炎;6、急性坏死性胰腺炎;7、苯丙酮尿症;8、各种心脏病以及心功能不全三级;9、高血压III级;10、心肌病;11、肝硬化失代偿期;12、器官移植后排异治疗;13、糖尿病;14、重症类风湿性关节炎;15、脊髓损伤合并截瘫;16、精神分裂症;17、系统性红斑狼疮。

知足...大病医疗救助的范围:1、恶性肿瘤;2、尿毒症;3、急性心肌梗塞;4、急性脑中风;5、重症肝炎;6、急性坏死性胰腺炎;7、苯丙酮尿症;8、各种心脏病以及心功能不全三级;9、高血压III级;10、心肌病;11、肝硬化失代偿期;12、器官移植后排异治疗;13、糖尿病;14、重症类风湿性关节炎;15、脊髓损伤合并截瘫;16、精神分裂症;17、系统性红斑狼疮。 -

lzp您好!适合38岁男性人士的保险产品是非常丰富的。需要提醒您注意的是,对于38岁的男士来说,保障是一位的,建议您应优先选择保障型的保险产品,例如意外险、健康险和重疾险等险种。 依据您的情况,建议您可以参考:大众“慧择白领健康保险” 计划B,它涵盖一般意外伤害、重大疾病、公共交通工具意外、意外医疗、意外住院津贴,年缴保费非常的便宜,非常适合您的保障需求。 另外,慧择网提醒您需要注意的是,选择适合自己的保险产品,一定要注意先与有经验的、专业的保险人士进行良好的沟通,慧择网是专业的保险网络平台,大量专业的客服人员能为提供优质的保险咨询服务,希望能对您有所帮助。 希望以上回答可以帮到您,若您还想了解更多信息,您可以点击我的合作机构,抑或查询我的百度空间,您可以通过百度hi与我进行互动!

lzp您好!适合38岁男性人士的保险产品是非常丰富的。需要提醒您注意的是,对于38岁的男士来说,保障是一位的,建议您应优先选择保障型的保险产品,例如意外险、健康险和重疾险等险种。 依据您的情况,建议您可以参考:大众“慧择白领健康保险” 计划B,它涵盖一般意外伤害、重大疾病、公共交通工具意外、意外医疗、意外住院津贴,年缴保费非常的便宜,非常适合您的保障需求。 另外,慧择网提醒您需要注意的是,选择适合自己的保险产品,一定要注意先与有经验的、专业的保险人士进行良好的沟通,慧择网是专业的保险网络平台,大量专业的客服人员能为提供优质的保险咨询服务,希望能对您有所帮助。 希望以上回答可以帮到您,若您还想了解更多信息,您可以点击我的合作机构,抑或查询我的百度空间,您可以通过百度hi与我进行互动! -

98℃2015年上海大病医保新政策:再报销比例50% 2015年上海市正式启动城镇居民大病医疗保险,4种大病可以再报销50%。凡参加上海市城镇居民基本医疗保险的人员,在基本医疗保险待遇的基础上还可享受居民大病医保,不需要额外缴费。参保人员可以通过报销形式享受大病保险待遇。 四种大病可再报销50%: 这四种大病指的是:重症尿毒症、肾移植、恶性肿瘤、部分精神病。因重症尿毒症透析治疗、肾移植抗排异治疗、恶性肿瘤治疗、部分精神病病种治疗,所发生的基本医疗保险支付范围内的个人自负费用,由城镇居民大病 保险资金再报销50%。 此外,上海市高校在校学生因患血友病、再生障碍性贫血所发生的医疗费用,一并也可纳入居民大病保险范围。 参保居民罹患上述大 病,在本市基本医疗保险定点医疗机构发生的、符合本市基本医疗保险规定的个人自负部分(以下简称“自负费用”),纳入居民大病保险支付范围,由居民大病保 险资金报销50%。其中,参保居民中已参加本市中小学生、婴幼儿住院医疗互助基金的,应先扣除互助基金支付部分,剩余的自负费用,再由居民大病保险资金报 销50%。

98℃2015年上海大病医保新政策:再报销比例50% 2015年上海市正式启动城镇居民大病医疗保险,4种大病可以再报销50%。凡参加上海市城镇居民基本医疗保险的人员,在基本医疗保险待遇的基础上还可享受居民大病医保,不需要额外缴费。参保人员可以通过报销形式享受大病保险待遇。 四种大病可再报销50%: 这四种大病指的是:重症尿毒症、肾移植、恶性肿瘤、部分精神病。因重症尿毒症透析治疗、肾移植抗排异治疗、恶性肿瘤治疗、部分精神病病种治疗,所发生的基本医疗保险支付范围内的个人自负费用,由城镇居民大病 保险资金再报销50%。 此外,上海市高校在校学生因患血友病、再生障碍性贫血所发生的医疗费用,一并也可纳入居民大病保险范围。 参保居民罹患上述大 病,在本市基本医疗保险定点医疗机构发生的、符合本市基本医疗保险规定的个人自负部分(以下简称“自负费用”),纳入居民大病保险支付范围,由居民大病保 险资金报销50%。其中,参保居民中已参加本市中小学生、婴幼儿住院医疗互助基金的,应先扣除互助基金支付部分,剩余的自负费用,再由居民大病保险资金报 销50%。 -

馬飛想买一份重疾险,哪家保险公司重疾险好?

馬飛想买一份重疾险,哪家保险公司重疾险好? -

追逐二次报销分2种:第一类形势是不是所有人都有·部分国企有钱的单位才有这类二次报销(属于国家鼓励单位自愿出钱通过商业保险等形式办理)··我母亲单位虽然是国企但穷所以就没有···我家属是公交集团的就有退休二次报销这一般跟你单位有关系··所以你需要咨询你退休单位管退休医保的负责人··问问你们企业能不能有二次医保报销···普通退休一般就是凭医保卡该怎报还怎报··二次报销一般哪单据去单位报销。还有一类是部分地区给于一些指定人或指定大病可以二次报销(有的普通人也可以)但这样的地区是少数。总之不管是哪类你都需要咨询你当地相关退休部门就清楚了

追逐二次报销分2种:第一类形势是不是所有人都有·部分国企有钱的单位才有这类二次报销(属于国家鼓励单位自愿出钱通过商业保险等形式办理)··我母亲单位虽然是国企但穷所以就没有···我家属是公交集团的就有退休二次报销这一般跟你单位有关系··所以你需要咨询你退休单位管退休医保的负责人··问问你们企业能不能有二次医保报销···普通退休一般就是凭医保卡该怎报还怎报··二次报销一般哪单据去单位报销。还有一类是部分地区给于一些指定人或指定大病可以二次报销(有的普通人也可以)但这样的地区是少数。总之不管是哪类你都需要咨询你当地相关退休部门就清楚了 -

萍水相逢大病保险对城镇居民医保、新农合补偿后需个人负担的合规医疗费用给予保障。 实际支付比例不低于50%,实际报销比例可以高达95%,不过各地政策有所区别。结算由医保部门通过数据系统自动审核办理。

萍水相逢大病保险对城镇居民医保、新农合补偿后需个人负担的合规医疗费用给予保障。 实际支付比例不低于50%,实际报销比例可以高达95%,不过各地政策有所区别。结算由医保部门通过数据系统自动审核办理。

- 上一篇: 植物人的医保属于大病医保吗

- 下一篇: 52岁老人要买哪种大病保险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08