小秋阳说保险-北辰

在网上问得比较多的医疗险问题就是哪些值得买的问题,你可以看看这份国内热销的医疗险产品的对比表,哪款值得买,一下就明白: 《全国136种热门医疗险大汇总》weixin.qq.275.com

《全国136种热门医疗险大汇总》weixin.qq.275.com

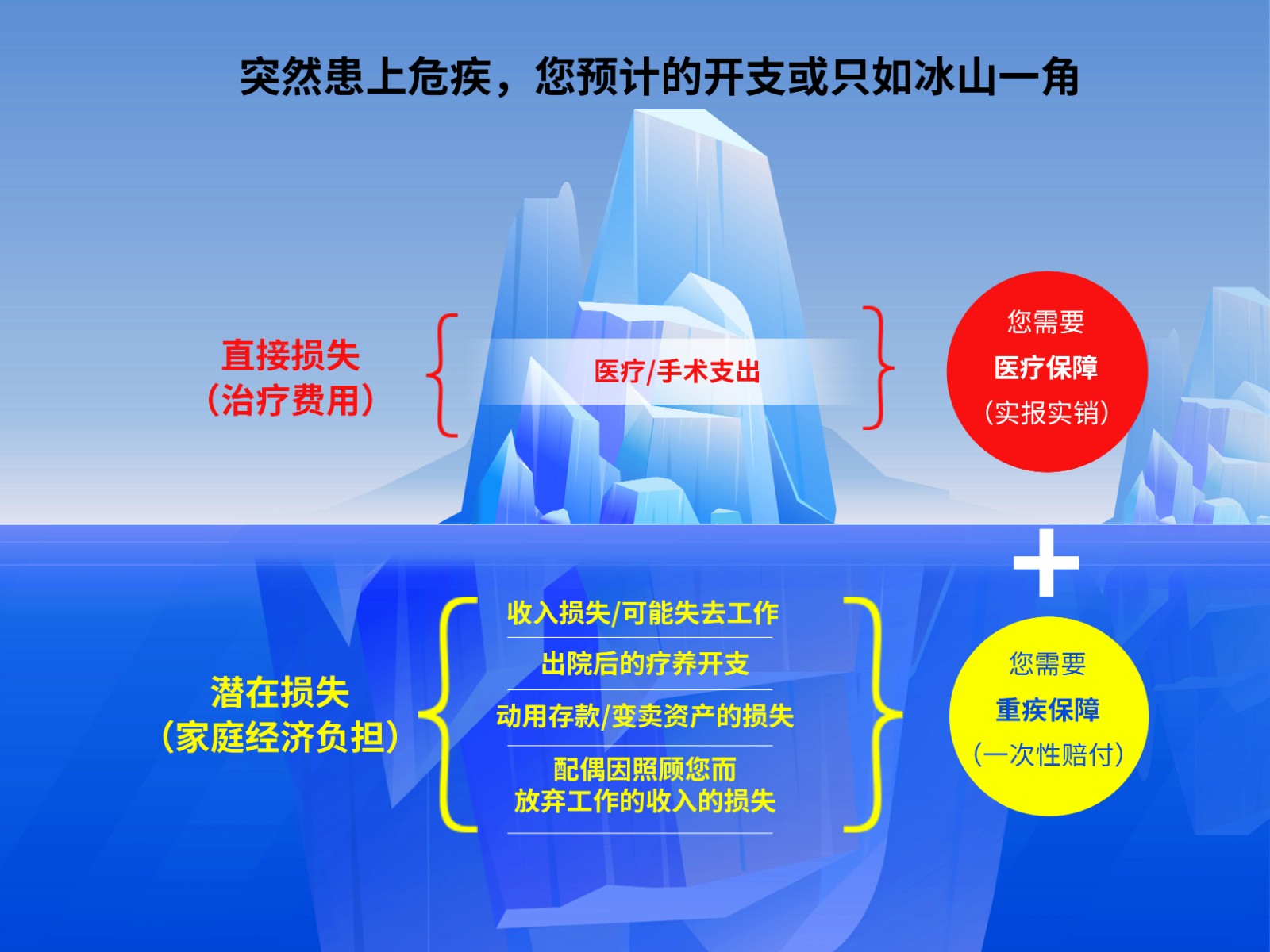

重疾险和医疗险这两个险种保障的内容是不一样的,你可以看看这幅图:

一般来说,购买商业医疗险之前要先配置好医保。医保是最基础的保障,投保的要求几乎是没有的,人人都可以买,价格还很便宜。商业医疗险是对医保的一个补充,它包括了医保报销范围以外的一些项目,像进口药、高端治疗等等之类的。

医疗险有很多种类型,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

我们来简单的分析一下:

1、百万医疗险

绝大多数人都是适合购买百万医疗险的,它不仅便宜,可以报销的额度还很高,同时它还没有限制报销的病种,保费一年几百元,而你却可以拿到数百万元的报销额度,实在是值。而且,它的保障内容还十分的全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

下面来简单分析一下目前比较畅销的3款百万医疗险:

根据图片我们可以了解到。

(1)好医保:它的续保条件比起其他百万医疗险真的好太多了。在这6年里,无论怎么样你都是可以续保的。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:相比于其他两款,这款增加了一个增值服务:国际第二诊疗。

我们从以上分析可以知道,每种产品都有自己的特点,在购买时,应该根据自身的需要来选择。

除了提到的这几款百万医疗险之外,还有很多性价比高的产品可以选择,有想要了解的可以点击测评原文查看:《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

2、住院医疗险

这种医疗保险的特点是免赔额低、承保范围低。这种保险主要是用来报销门诊的,一般适用于年龄小的宝宝或是年龄大的老人。因为宝宝和老人的免疫功能比较弱,很容易就会不小心感冒或者发烧,相比较来说,他们买这款保险的作用就比较多。

3、防癌医疗险

由于百万医疗险的投保年龄一般是0-60周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险的保障范围是针对癌症的,这款保险的健康告知比较松,投保年龄比较广。年龄大的或者是身体不太好的人要买医疗险,这款就非常合适了。

这种的价格受身体素质和年龄的影响较大,这里整理了几款性价比不错的防癌医疗险产品,需要的建议收藏:《十大值得买的热门防癌医疗险种草给你!》weixin.qq.275.com

以上就是我对 "重疾险VS医疗险,到底有什么区别"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

A🍄·Molly首先,医疗险基本都是保一年,第二年需要续保,保单才能继续生效,且大部分产品都不是“保证续保”。 每款医疗险产品都有“免赔额”,通俗点说,就是看病费用达到这个额度之外的费用,才属于保险公司要理赔的范畴。此外,保单中一般都会写明,哪些保障内容是共用免赔额的,即一旦产生这些医疗费用,是累计在一起算免赔额的。 通常在有社保的情况下,大部分医疗险在扣除免赔额后,都可以100%报销余下的费用。但是,要注意的是,如果您就医时,没有带社保卡,即费用没有通过社保报销,那么所产生的费用不能100%报销!

A🍄·Molly首先,医疗险基本都是保一年,第二年需要续保,保单才能继续生效,且大部分产品都不是“保证续保”。 每款医疗险产品都有“免赔额”,通俗点说,就是看病费用达到这个额度之外的费用,才属于保险公司要理赔的范畴。此外,保单中一般都会写明,哪些保障内容是共用免赔额的,即一旦产生这些医疗费用,是累计在一起算免赔额的。 通常在有社保的情况下,大部分医疗险在扣除免赔额后,都可以100%报销余下的费用。但是,要注意的是,如果您就医时,没有带社保卡,即费用没有通过社保报销,那么所产生的费用不能100%报销! -

涛声依旧我也给孩子买了这个平安鑫利两全保险,分红型的,交了三年了都,最近越想越不合适,想退保。你想啊,咱们每年把钱把钱给存进去后立刻就被保险公司划走了,咱们想用的话还得通过申请什么的,太麻烦!而且买保险的说的好听,什么20年后可以连本金带什么的全取出来,可是20年时间可不短啊,谁知道到时会有什么变化,保险合同上对这一条可没有明文规定,到时给还是不给,还不是人家保险公司说了算? 这样说吧,如果我们把十万元存入银行,不说二十年死期,就按年利3%计算,一年就3000元,这就比保险公司每个两年返还的1400还有不确定的红利可观多了。 而且存进银行的钱随取随用,很方便,不用像保险一样再去通过什么业务员办理什么手续才能拿到钱,而且在规定的短时间内还必须得把钱还回去,否则等于咱们单方面撕毁合同,所遭受的经济损失当然还是咱们自己承担! 至于保险,全家都参加了医疗保险,对我们一般家庭来说,也就够了。 还有,不知道给你推销保险的业务员给你说没说。如果出现事故,需要保险公司理赔的话,如过你已经用过医保赔付,保险公司将不再理赔!就是说,我们只能在保险公司还有医疗保险,亦或是别的保险中选择一个来赔付!我们只有一方的赔付机会,那你说,咱们额外的参加这样的保险有什么意义? 更可恶的是,如果在超过合同的10天犹豫期退保的话,退回的钱有本金的一半就不错了!所以对于退保的人来说,损失是巨大的,所以好多人都不敢轻易退保,简直就是骑虎难下!想退保,自己就会损失惨重!这样,分明就是上了贼船不由人了,不想被扣钱的话,就只好被人家牵着鼻子走,每年都乖乖的交钱!我现在深感买到的不是保险,而是风险! 因为没有人能保证20年后的世界是什么样的。还是把钱放到自己口袋里比较放心。

涛声依旧我也给孩子买了这个平安鑫利两全保险,分红型的,交了三年了都,最近越想越不合适,想退保。你想啊,咱们每年把钱把钱给存进去后立刻就被保险公司划走了,咱们想用的话还得通过申请什么的,太麻烦!而且买保险的说的好听,什么20年后可以连本金带什么的全取出来,可是20年时间可不短啊,谁知道到时会有什么变化,保险合同上对这一条可没有明文规定,到时给还是不给,还不是人家保险公司说了算? 这样说吧,如果我们把十万元存入银行,不说二十年死期,就按年利3%计算,一年就3000元,这就比保险公司每个两年返还的1400还有不确定的红利可观多了。 而且存进银行的钱随取随用,很方便,不用像保险一样再去通过什么业务员办理什么手续才能拿到钱,而且在规定的短时间内还必须得把钱还回去,否则等于咱们单方面撕毁合同,所遭受的经济损失当然还是咱们自己承担! 至于保险,全家都参加了医疗保险,对我们一般家庭来说,也就够了。 还有,不知道给你推销保险的业务员给你说没说。如果出现事故,需要保险公司理赔的话,如过你已经用过医保赔付,保险公司将不再理赔!就是说,我们只能在保险公司还有医疗保险,亦或是别的保险中选择一个来赔付!我们只有一方的赔付机会,那你说,咱们额外的参加这样的保险有什么意义? 更可恶的是,如果在超过合同的10天犹豫期退保的话,退回的钱有本金的一半就不错了!所以对于退保的人来说,损失是巨大的,所以好多人都不敢轻易退保,简直就是骑虎难下!想退保,自己就会损失惨重!这样,分明就是上了贼船不由人了,不想被扣钱的话,就只好被人家牵着鼻子走,每年都乖乖的交钱!我现在深感买到的不是保险,而是风险! 因为没有人能保证20年后的世界是什么样的。还是把钱放到自己口袋里比较放心。 -

🍒露露今天我们谈谈住院医疗险,熟悉深蓝君的朋友可能知道,我对售价一两百元,保额只有1万的住院医疗险是不太感兴趣的。究其根本是这类保险保额太低,达不到转移财务风险的目的,对于正常家庭来讲,就算风险自留也未尝不可。 不过存在就合理,否则各家保险公司也不会投入资源去开发。这类产品最大的优势就是0免赔。而百万医疗险则不同,由于存在1万元的免赔额,也导致尊享e生、平安e生保等保额能达到几百万,但是价格却也能非常便宜。 1万元免赔额的设置,降低了保险公司的理赔风险,将绝大多数的理赔都挡在了门外,换句话说就是不要期望这种百万医疗险轻易就能用到,因为各种数据已经证明绝大部分住院医疗的费用是低于1万元的。不过深蓝君就还是非常推荐大家采用百万医疗险作为医保的补充,从我的保险理念来讲,购买保险就是对冲我们无法承担的风险,何况尊享e生2017癌症是0免赔的,就更加增加了这款保险的实用性。 下面我们看2个案例,通过对比分析,更加能清晰的体会这2类保险的关系: 案例1: 小A同学发生罹患罕见疾病,医疗费用总共花费23万,社保可报销额度为10万。正常情况下需要支付13万。如果购买了尊享e生保,则对于1万的免赔额而言,被保人只需要支付1万,超过1万的部分可向保险报销,即保险公司方报销12万。 案例2:小A同学因感冒引发了上呼吸道感染,在没得到重视的情况下恶化成了肺炎。最后不得已住院,共花费2.7W,其中2.5W社保用药,2k自费药。倘若在仅够买尊享e生保的情况下,社保报销为70%,小明需要自付7500元社保用药 2000自费药。最后自付总金额为9500元低于1W免赔额,就很尴尬了。 以上案例仅作举例所用,我们不追求严谨性,但是通过案例2我们可以清晰的看到:这种小额的医疗保险最大的优势是作为社保的补充,弥补百万医疗险由于1万免赔额带来的保障真空地带。 二、市场热销的小额医疗险有哪些? 目前很多保险公司都会推出类似的产品,深蓝君也针对目前在售的产品进行了梳理对比,包含:泰康住院宝、小雨伞万元护2017、易安住院无忧等5款,具体见下图: 综合考虑下,深蓝君只推荐两款,分别是中国人寿成人住院万元户2017和易安保险的住院无忧。这两款产品不仅价格低,而且保障相对比较全面,等待期同样比较短。 三、市场热销产品测评: 1、中国人寿成人住院万元户2017 这款产品是小雨伞和中国人寿定制的产品,和所有其他同类产品相比,最大的优势就是不限社保用药,针对社保外用药是可以报销60%的,这一点优势特别明显。 说了这款产品的优势,也不得不提到这款产品有一点小遗憾就是社保范围内用药只能报销90%,而其他同类的产品有社保的情况下,一般都是100%报销的。 所以这里面就有一个需要确定的点,到底是100%报销划算,还是90%报销搭配自费药60%划算? 这里面的一个变量就是社保外用药占整个医疗费用的比例。不同的疾病有不同的用药范围,目前没有公开的数据支撑,深蓝君能查到的数据也不够权威,所以暂时没有办法有一个明确的结论。 不过这款产品的等待期只有30天,在同类产品中是最短的,而且0免赔,价格上也是最低的。所以综上所述,个人还是非常推荐这款产品的。 2、易安保险住院无忧 这款保险也是比较有代表性的一款产品,我们基本可以理解为在意外险的基础上,附加了一个住院医疗,这也是国内保险产品开发常用的做法。 这款产品的特点是社保范围内100%报销,同时和万元护相比多了意外责任,增加的意外保障是需要成本的,145元的定价也是非常接近地板价,所以也是值得考虑的。 这里深蓝君想提醒大家:我们购买保险是为了转移我们无法承受的风险,所以这种低保额的医疗险个人觉得优先级并不是很高,如果你已经有了重疾险、意外险、定期寿险,是可以配置商业医疗保险作为社保的补充的。 所以接下来的问题就是选择百万医疗险还是小额医疗险?个人觉得这种0免赔低保额的医疗险的重要性还是低于以尊享e生为代表的百万医疗险的。如果前面说的产品你都配置的比较齐全了,那么可以选择一款这种产品无缝的弥补百万医疗险的不足。

🍒露露今天我们谈谈住院医疗险,熟悉深蓝君的朋友可能知道,我对售价一两百元,保额只有1万的住院医疗险是不太感兴趣的。究其根本是这类保险保额太低,达不到转移财务风险的目的,对于正常家庭来讲,就算风险自留也未尝不可。 不过存在就合理,否则各家保险公司也不会投入资源去开发。这类产品最大的优势就是0免赔。而百万医疗险则不同,由于存在1万元的免赔额,也导致尊享e生、平安e生保等保额能达到几百万,但是价格却也能非常便宜。 1万元免赔额的设置,降低了保险公司的理赔风险,将绝大多数的理赔都挡在了门外,换句话说就是不要期望这种百万医疗险轻易就能用到,因为各种数据已经证明绝大部分住院医疗的费用是低于1万元的。不过深蓝君就还是非常推荐大家采用百万医疗险作为医保的补充,从我的保险理念来讲,购买保险就是对冲我们无法承担的风险,何况尊享e生2017癌症是0免赔的,就更加增加了这款保险的实用性。 下面我们看2个案例,通过对比分析,更加能清晰的体会这2类保险的关系: 案例1: 小A同学发生罹患罕见疾病,医疗费用总共花费23万,社保可报销额度为10万。正常情况下需要支付13万。如果购买了尊享e生保,则对于1万的免赔额而言,被保人只需要支付1万,超过1万的部分可向保险报销,即保险公司方报销12万。 案例2:小A同学因感冒引发了上呼吸道感染,在没得到重视的情况下恶化成了肺炎。最后不得已住院,共花费2.7W,其中2.5W社保用药,2k自费药。倘若在仅够买尊享e生保的情况下,社保报销为70%,小明需要自付7500元社保用药 2000自费药。最后自付总金额为9500元低于1W免赔额,就很尴尬了。 以上案例仅作举例所用,我们不追求严谨性,但是通过案例2我们可以清晰的看到:这种小额的医疗保险最大的优势是作为社保的补充,弥补百万医疗险由于1万免赔额带来的保障真空地带。 二、市场热销的小额医疗险有哪些? 目前很多保险公司都会推出类似的产品,深蓝君也针对目前在售的产品进行了梳理对比,包含:泰康住院宝、小雨伞万元护2017、易安住院无忧等5款,具体见下图: 综合考虑下,深蓝君只推荐两款,分别是中国人寿成人住院万元户2017和易安保险的住院无忧。这两款产品不仅价格低,而且保障相对比较全面,等待期同样比较短。 三、市场热销产品测评: 1、中国人寿成人住院万元户2017 这款产品是小雨伞和中国人寿定制的产品,和所有其他同类产品相比,最大的优势就是不限社保用药,针对社保外用药是可以报销60%的,这一点优势特别明显。 说了这款产品的优势,也不得不提到这款产品有一点小遗憾就是社保范围内用药只能报销90%,而其他同类的产品有社保的情况下,一般都是100%报销的。 所以这里面就有一个需要确定的点,到底是100%报销划算,还是90%报销搭配自费药60%划算? 这里面的一个变量就是社保外用药占整个医疗费用的比例。不同的疾病有不同的用药范围,目前没有公开的数据支撑,深蓝君能查到的数据也不够权威,所以暂时没有办法有一个明确的结论。 不过这款产品的等待期只有30天,在同类产品中是最短的,而且0免赔,价格上也是最低的。所以综上所述,个人还是非常推荐这款产品的。 2、易安保险住院无忧 这款保险也是比较有代表性的一款产品,我们基本可以理解为在意外险的基础上,附加了一个住院医疗,这也是国内保险产品开发常用的做法。 这款产品的特点是社保范围内100%报销,同时和万元护相比多了意外责任,增加的意外保障是需要成本的,145元的定价也是非常接近地板价,所以也是值得考虑的。 这里深蓝君想提醒大家:我们购买保险是为了转移我们无法承受的风险,所以这种低保额的医疗险个人觉得优先级并不是很高,如果你已经有了重疾险、意外险、定期寿险,是可以配置商业医疗保险作为社保的补充的。 所以接下来的问题就是选择百万医疗险还是小额医疗险?个人觉得这种0免赔低保额的医疗险的重要性还是低于以尊享e生为代表的百万医疗险的。如果前面说的产品你都配置的比较齐全了,那么可以选择一款这种产品无缝的弥补百万医疗险的不足。 -

国信采购鸽子平安还是挺靠谱的,我朋友给小孩买的就是平安,在他们保险商城买的儿童综合医疗保险,听他说去年生病住院的费用都报下来了,还比较快。他们家保险商城的保费好像就45元左右,很实惠哦。

国信采购鸽子平安还是挺靠谱的,我朋友给小孩买的就是平安,在他们保险商城买的儿童综合医疗保险,听他说去年生病住院的费用都报下来了,还比较快。他们家保险商城的保费好像就45元左右,很实惠哦。 -

林叶青根据《健康保险管理办法》第三条和第七条规定,短期健康险需不含保证续保条款,但是阳光保险不会因为被保险人个人的健康状况变化或者使用保险情况而拒绝被保险人续保或者单独调整被保险人的续保保费。

林叶青根据《健康保险管理办法》第三条和第七条规定,短期健康险需不含保证续保条款,但是阳光保险不会因为被保险人个人的健康状况变化或者使用保险情况而拒绝被保险人续保或者单独调整被保险人的续保保费。 -

蓝光各有好处,没法说,因为你无法说清是电视机好,还是电冰箱好

蓝光各有好处,没法说,因为你无法说清是电视机好,还是电冰箱好 -

春春是的,指定的医院。

春春是的,指定的医院。 -

ལྕགས་སྨྱུག所以要彻底的了解,简单一点就是买什么,保什么,买多少,保多少的,不存在什么坑不坑的,只是你没有了解而已的

ལྕགས་སྨྱུག所以要彻底的了解,简单一点就是买什么,保什么,买多少,保多少的,不存在什么坑不坑的,只是你没有了解而已的 -

董小姐京心保百万医疗险支持在线理赔,而且只需要简单的四步即可完成。 首先,需要登录京东金融APP在“保险”页面进入“我的保障”,选择需要理赔对应的保单,点击“申请理赔”选择“在线理赔”,填写相关信息后点击“立即报案”; 其次,根据系统提示,上传并提交相关理赔材料; 然后,根据案件需要,保险公司会派专员进行查证; 最后,理赔资料审核通过后,5个工作日内赔款就会支付到指定的账户。 如果在理赔过程中有任何问题都可以拨打安心保险的客服热线进行咨询

董小姐京心保百万医疗险支持在线理赔,而且只需要简单的四步即可完成。 首先,需要登录京东金融APP在“保险”页面进入“我的保障”,选择需要理赔对应的保单,点击“申请理赔”选择“在线理赔”,填写相关信息后点击“立即报案”; 其次,根据系统提示,上传并提交相关理赔材料; 然后,根据案件需要,保险公司会派专员进行查证; 最后,理赔资料审核通过后,5个工作日内赔款就会支付到指定的账户。 如果在理赔过程中有任何问题都可以拨打安心保险的客服热线进行咨询 -

小果实是终身吗,保额多少,

小果实是终身吗,保额多少,

- 上一篇: 养老保险男的多少岁可以领取?

- 下一篇: 男方交社保女方可以享受生育保险吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04