小秋阳说保险-北辰

前不久,演员于月仙死于车祸,网络上进行了一场关于“孩子去世了要不要告诉老人”的争论,孩子死去对于老人不单是心理上的打击,还使家庭无法获得经济来源,让孤儿寡母无法维持正常的生活!

在这几年里,有许多人的压力随着物价房价的上升而变大了,担心身体扛不住,不只对理财险进行了配置,还购买了健康险,不仅可以投资理财,还能够在不幸去世时,有一笔赔偿金可以给你的父母子女。可是挑选理财险的门路有很多,一不留神就容易踩到陷阱!今天学姐就把八月份最值得买的理财险推荐给你们!

正文开始前,先教大家如何避免落入理财险的陷阱,那么你们以后可以不用再担心踩坑了,可以任意挑选产品:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、人气年金险我只推荐这款!

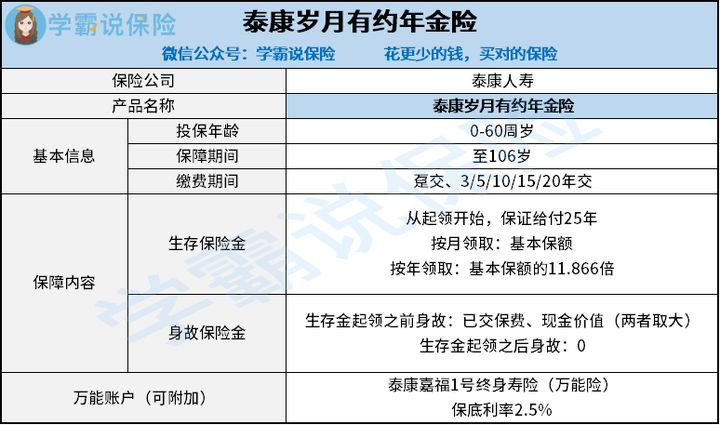

不说废话,先来看看这款性价比超高的年金险保障图吧:

1、泰康岁月有约年金险能够保障什么

泰康岁月有约便是一款年金险产品,关键是囊括身故保障以及生存年金领取。它相当于是养老年金险,除了能给自身购入,还可以为家人投保,开始领取养老金的年龄可以选择60/65/70/75周岁。

2、推荐泰康岁月有约年金险的理由:

(1)保障领取25年

泰康岁月有约是一款可以保障一生的年金险产品,领的越多的人就是那些年龄越大的人。年金领取年限为25年,如果没到25年就去世了,受益人就能一次性拿到剩余的年金。

(2)资金流动灵活

假如资金紧张,办法就是向保险公司申请保单贷款,岁月有约年金险可以获得现金价值的比例高达80%;此外,如果贷款意愿不强,无需退保就能取现金价值了,申请减保也是可以的,保险合同依旧有效。

大家可以对比一下市面上其他热卖的年金险,就清楚泰康岁月有约的资金灵活性是什么样子的啦:

《想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

(3)万能账户可实现二次增值

泰康岁月有约可附加具有2.5%的保底利率万能账户,如果不想领完年金的话,可以把它存在万能账户来进行二次增值。就算是被减保了,有万能账户的补救后期也不会影响很大。

(4)收益不错

学姐以30岁男性,年交89035元,缴纳10年为例子来进行分析,利用低档的保底收益来进行推演计算,年龄到了50岁,IRR就超过了4%!要知道,就有些年金险而言,到了80岁收益也仍没达到3%!况且,万能账户的实际收益通常都要比保底利率高,综上来看,泰康岁月有约的收益情况非常好!

因为文章内容有限,就先暂时不列举收益数据了,大家不妨自行阅读下文来了解:

《泰康岁月有约年金险真实收益曝光,一年利滚利能赚多少?》weixin.qq.275.com

二、这款高收益增额终身寿不要错过!

要说高收益理财险,那这款产品一定要看:

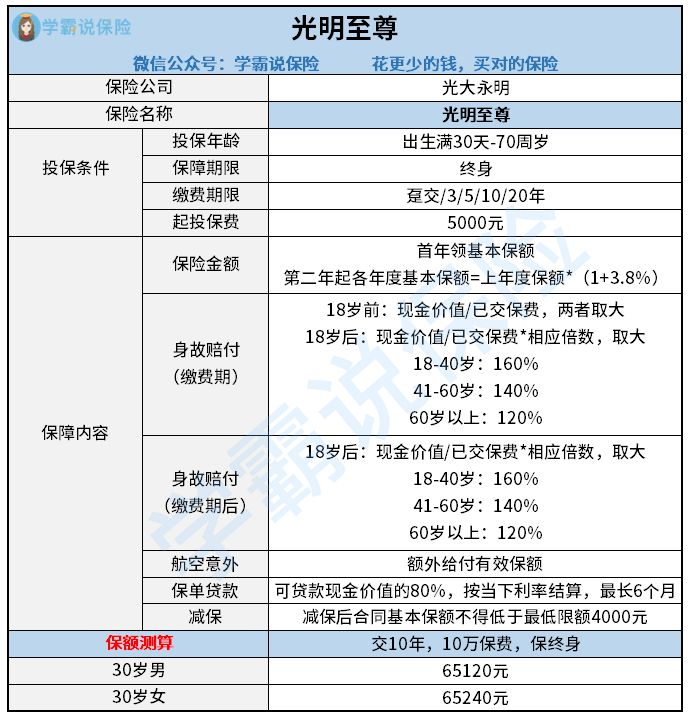

1、光大永明光明至尊增额终身寿险能保什么

光大永明光明至尊是最近热门的一款增额终身寿险,每年保额都会递增。光明至尊以每年3.8%的保额复利增长,时间越长我们能够得到的收益就越多。保障身故是光大永明光明至尊的主要保障内容,如果是航空意外,还具有额外的赔偿,真的很优秀!

很多人都不太清楚增额终身寿险是什么,好奇的朋友看看这篇科普文吧:

《增额终身寿险是何方神圣?值得入手吗?》weixin.qq.275.com

2、推荐光大永明光明至尊增额终身寿险的原因

(1)保额稳定增长

光明至尊每年的固定利率以3.8%的速度稳步增长,对比市面上很多只有3.5%利率的同类产品,光明至尊就非常优秀了,别小看0.3%的差距,越到后期利滚利就差别很大了!且3.8%是固定复利,合同上用白纸黑字写着,不会因为市场的变化而改变,通常来讲,稳定性还是可以的。

(2)资金流动灵活

光明至尊跟岁月有约一样,通常而言,资金流动比较敏捷,当我们手头紧张的时候,可以用保单贷款或者减保等方式得到一笔钱进行周转,只要基本保额比4000元多,减保取现就很方便了。

(3)对接养老社区

如果投保光明至尊,就可去申请“光大养老计划”,如果符合条件,就能随时住进光大安排好的社区了,里边有老人喜欢去的娱乐场所,好比说棋牌室、小广场等,还有专门照顾老人的护工,身体健康和日常起居都可以让儿女安心。

好奇此款光大永明光明至尊的话,就瞅瞅此文吧:

《光大光明至尊增额终身寿的真实收益曝光!》weixin.qq.275.com

这些就是八月份学姐最想推荐的两款理财型产品,大家如果有什么难理解的或者想进一步掌握更多产品,在后台私信学姐是无妨的!

以上就是我对 "理财险哪个公司的好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 华夏保险的少儿重疾险究竟行不行

- 下一篇: 有高血压买有为1号重疾险有影响吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-09

-

09-09

-

09-09

-

09-09

-

09-09

-

09-10

-

09-10

-

09-10

-

09-10

-

09-10

最新问题

最新问题

-

01-17

-

01-17

-

01-17

-

01-17

-

01-17

-

01-17

-

01-17

-

01-16

-

01-16

-

01-13