小秋阳说保险-北辰

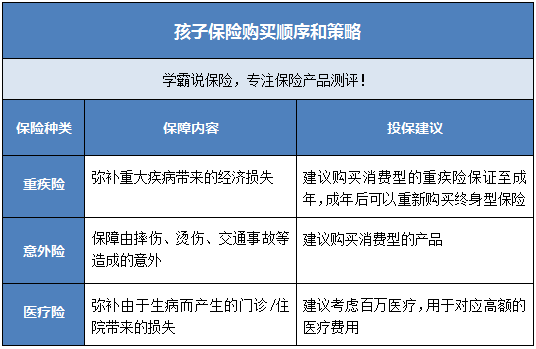

学霸说保险,专注保险产品测评!给孩子买哪款保险最好?想了解的不妨看看这一份对比表>> 专为16岁设计!全国热门的136款重疾险对比表weixin.qq.275.com

专为16岁设计!全国热门的136款重疾险对比表weixin.qq.275.com

孩子的成长少不了家长的照顾,可除了这以外,对健康的保障也是非常重要的。目前已经有非常多儿童保险适合16岁的孩子购买,使很多家长都不知道从何入手。

我们可以先看一下购买策略:

1.重疾险:其实这个年龄的孩子学习的压力还是蛮大的,很多时候重大疾病也和人的压力程度有关,所以有必要添加一份重疾险保障。一份重疾险可以起到缓解家庭经济压力的作用,可以说是既保了小孩,又保了大人。而且孩子买重疾险是不贵的,保障的时间不短,性价比也高,早点给孩子买,就可以早点给孩子一份健康保障。重疾险也不难选,我之前找到了一些适合小孩的重疾险,还不错,分享给大家参考吧>>16岁人群专属:十大值得买的热门重疾险weixin.qq.275.com

2.意外险:这个阶段的孩子精力充沛,也会参加很多活动,不管是上学放学,亦或者平时做活动的时候,什么意外都有可能发生。因此,为孩子配置一份意外险是非常有必要的。我之前搜罗了许多市面上适合这个年龄孩子的意外险,可以先收藏起来以备不时之需>>专为16岁设计!十款性价比最高的意外险weixin.qq.275.com

3.医疗险:医疗险也是16岁的孩子可以考虑购买的。这个年龄的孩子也是比较容易生病的,买了医疗险的话,去医院看病的费用就可以报销,在一定程度上是可以帮助减轻家庭经济负担的。

除了问保险险种以外,可能大家最关心的就是价格了。其实相较于大人,孩子的保险费用是更便宜的,通常一两百块就能买到消费型的意外险或医疗险, 再想买一份重疾保障,也只要不到一千元,不会有什么经济不但的。

以上就是我对 "给正在上高中的儿子买份意外险,他16岁,如何购买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

孙文1.先完善孩子的社区医疗保险(或者新农合,刚出生的婴儿就可以办理)。这是基本的保障,也是最实惠的一种。2.投保儿童卡单险,社保以外的医疗费和意外事故,例如烧烫扭伤,磕磕碰碰,猫抓狗咬的医疗费大部分都报销。3.投保健康险,提供意外和重疾的保障,费用低,保障不打折,带有分红或返还避免资金贬值。而且孩子上大学期间能把分红和返还取出来用作教育金的补充。

孙文1.先完善孩子的社区医疗保险(或者新农合,刚出生的婴儿就可以办理)。这是基本的保障,也是最实惠的一种。2.投保儿童卡单险,社保以外的医疗费和意外事故,例如烧烫扭伤,磕磕碰碰,猫抓狗咬的医疗费大部分都报销。3.投保健康险,提供意外和重疾的保障,费用低,保障不打折,带有分红或返还避免资金贬值。而且孩子上大学期间能把分红和返还取出来用作教育金的补充。 -

沧海一粟第一,不满十六岁,不能进厂工作,属于童工,是非法的,用人单位应该承担法律责任。 第二,既然是非法的,就不能签订劳动合同,也不能参加社会保险。

沧海一粟第一,不满十六岁,不能进厂工作,属于童工,是非法的,用人单位应该承担法律责任。 第二,既然是非法的,就不能签订劳动合同,也不能参加社会保险。 -

YOLANDA🤡和我一个情况,我家是昌邑的。的确是有这种规定,家里要入就全部入,有一个不入的就不能入。但是我们村里是用村费给补贴一半,也就是说我一年只需要交一百元就够了,其它的村里给补上,所以还是很合算的。你肯定就是户口跟爸妈在一起呗,两种办法,一种是如果城里有房子就马上把户口办出来;另一种就是入呗,两个保险暂时不冲突,而且父母年岁也得小50了,入了还是合算的。

YOLANDA🤡和我一个情况,我家是昌邑的。的确是有这种规定,家里要入就全部入,有一个不入的就不能入。但是我们村里是用村费给补贴一半,也就是说我一年只需要交一百元就够了,其它的村里给补上,所以还是很合算的。你肯定就是户口跟爸妈在一起呗,两种办法,一种是如果城里有房子就马上把户口办出来;另一种就是入呗,两个保险暂时不冲突,而且父母年岁也得小50了,入了还是合算的。 -

欧洲蓝天国际平安保险

欧洲蓝天国际平安保险 -

Amy比较一下这一款:泰康人寿“财富人生”终身年金保险(分红型) 特色:快、久、多、活、全。 快:返还快,回本快;久:领取久,活到100岁,领到100岁;多:收益多,钱领得多,收益来源渠道多;活:变现、存取灵活;全:保障全面,身价保障、重疾保障;保额随年龄递增逐渐增加; 保障利益:您只需年缴费5000元,交10年,就可以兼顾教育、创业、婚嫁、重疾、养老、身价保障;交费期内,投保的第二年您就能获得:基本保费的2%持续奖金;每年返还保额的10%(一直到59周岁);特别奖50%(每5年返还首期主险缴费的50%,10年缴费返还两次); 养老年金:保额的20%(从60周岁开始,保证领取20年,然后就是活多久,领多久;如果这些不领取则进入投资账户,以月复利滚存的方式继续累积生息;您还同时拥有人身保障、重疾保障(定期缴费、费用低;人身保障、重疾保额年年增)!您还享有该险种最人性的设计:意外、高残免保费,收益不变规划全。

Amy比较一下这一款:泰康人寿“财富人生”终身年金保险(分红型) 特色:快、久、多、活、全。 快:返还快,回本快;久:领取久,活到100岁,领到100岁;多:收益多,钱领得多,收益来源渠道多;活:变现、存取灵活;全:保障全面,身价保障、重疾保障;保额随年龄递增逐渐增加; 保障利益:您只需年缴费5000元,交10年,就可以兼顾教育、创业、婚嫁、重疾、养老、身价保障;交费期内,投保的第二年您就能获得:基本保费的2%持续奖金;每年返还保额的10%(一直到59周岁);特别奖50%(每5年返还首期主险缴费的50%,10年缴费返还两次); 养老年金:保额的20%(从60周岁开始,保证领取20年,然后就是活多久,领多久;如果这些不领取则进入投资账户,以月复利滚存的方式继续累积生息;您还同时拥有人身保障、重疾保障(定期缴费、费用低;人身保障、重疾保额年年增)!您还享有该险种最人性的设计:意外、高残免保费,收益不变规划全。 -

小树买保险之前要确立正确的投保观念,了解正确的投保知识。 购买商业保险的一般原则: 1、先大人,后小孩(父母才是孩子最大的保障。买保险,不要主次颠倒。天下父母心都是一样的,谁都希望给孩子多些。但惟独保险,我们自己保得多,保得足,才是爱孩子的体现。) 2、先保障,后理财 3、投保顺序一般为:意外、寿险、重疾、医疗、教育或养老 4、年保费支出为年收入的10-20% 5、不一定一次购买到位,意外险可以全家都买,其他的看经济条件先给家庭支柱购买,再逐步完善 希望对您有所帮助! 保险如同穿衣,必须量身定制。保险险种没有好与不好,只有适合与不适合。没有你家庭的任何信息和保险需求分析,贸然给出建议是对你的不负责。 为了获得一份科学合理的保险规划,建议你参考上述投保规则通过第三方生命天空保险中间站(不属于任何保险公司,不销售任何保险产品,而是为保险买卖双方搭建的交流互动平台)的“保险招标”功能,按照设定的科学流程,匿名发布你的保险需求,可以获得当地各大保险公司的不同代理人给你定制的保险方案,自己客观比较选择,也不会受到无谓的打扰,主动选择中意的代理人。 1

小树买保险之前要确立正确的投保观念,了解正确的投保知识。 购买商业保险的一般原则: 1、先大人,后小孩(父母才是孩子最大的保障。买保险,不要主次颠倒。天下父母心都是一样的,谁都希望给孩子多些。但惟独保险,我们自己保得多,保得足,才是爱孩子的体现。) 2、先保障,后理财 3、投保顺序一般为:意外、寿险、重疾、医疗、教育或养老 4、年保费支出为年收入的10-20% 5、不一定一次购买到位,意外险可以全家都买,其他的看经济条件先给家庭支柱购买,再逐步完善 希望对您有所帮助! 保险如同穿衣,必须量身定制。保险险种没有好与不好,只有适合与不适合。没有你家庭的任何信息和保险需求分析,贸然给出建议是对你的不负责。 为了获得一份科学合理的保险规划,建议你参考上述投保规则通过第三方生命天空保险中间站(不属于任何保险公司,不销售任何保险产品,而是为保险买卖双方搭建的交流互动平台)的“保险招标”功能,按照设定的科学流程,匿名发布你的保险需求,可以获得当地各大保险公司的不同代理人给你定制的保险方案,自己客观比较选择,也不会受到无谓的打扰,主动选择中意的代理人。 1 -

Sarah1、你年纪轻轻的,就有保险意识了,不错!不会是因为身体已经不舒服了才想到保险吧?如果是这样的话,那就不对了; 2、你才16岁,未成年,应该由你父亲或母亲做投保人才能投保; 3、你16岁,还在上学吧?其实最合算的医疗保险就是学平险,就是学校统一投保的那种,一般一年才几十元钱; 4、有的城市还实行城镇居民基本医疗保险,是国家的,那个也不错的,只不过现在还有地方没有施行,不知道你当地有没有? 5、买了上面说的保险后,如果你家庭经济情况较好的,也可以再投保商业保险的,可以投保教育险、重大疾病险、意外伤害险、意外医疗险(与你学平险是互为补充,最多报销发票总金额,不能重复多份报销)、补充医疗保险(与你学平险是互为补充,最多报销医疗费发票总金额,不重复多份报销)、养老保险等等。

Sarah1、你年纪轻轻的,就有保险意识了,不错!不会是因为身体已经不舒服了才想到保险吧?如果是这样的话,那就不对了; 2、你才16岁,未成年,应该由你父亲或母亲做投保人才能投保; 3、你16岁,还在上学吧?其实最合算的医疗保险就是学平险,就是学校统一投保的那种,一般一年才几十元钱; 4、有的城市还实行城镇居民基本医疗保险,是国家的,那个也不错的,只不过现在还有地方没有施行,不知道你当地有没有? 5、买了上面说的保险后,如果你家庭经济情况较好的,也可以再投保商业保险的,可以投保教育险、重大疾病险、意外伤害险、意外医疗险(与你学平险是互为补充,最多报销发票总金额,不能重复多份报销)、补充医疗保险(与你学平险是互为补充,最多报销医疗费发票总金额,不重复多份报销)、养老保险等等。 -

后知后觉、买保险注意事项主要有几点 第一代理人给你设计的保险计划是不是真的适合你 第二代理人所述条款以及收益(只针对分红型产品)是否达到了诚信原则以及你是否明白条款含义 第三你对代理人所要了解的一些情况(比如收入住址电话病史等等)是否如实告之(这将是理赔的 重要依据) 第四最重要的买保险是为了保障要明白你都具有哪些保障以及权益

后知后觉、买保险注意事项主要有几点 第一代理人给你设计的保险计划是不是真的适合你 第二代理人所述条款以及收益(只针对分红型产品)是否达到了诚信原则以及你是否明白条款含义 第三你对代理人所要了解的一些情况(比如收入住址电话病史等等)是否如实告之(这将是理赔的 重要依据) 第四最重要的买保险是为了保障要明白你都具有哪些保障以及权益 -

简单看不懂的话,就图片中的微信我。

简单看不懂的话,就图片中的微信我。 -

局外人首先不推荐年金分红险(包括所谓的理财险和养老保险)还有大部分万能险原因太长,您可以看我对于其他问题的回答。那您没问我也就不做详细解释了,反正我推荐的家庭理财方式是银行存款+保本型理财+长期保障类保险与消费性保险。下面直接说说推荐什么保险: 对于您女儿的话请按照如下顺序考虑: 1、自身购买10-30万的重疾类保险 重疾险推荐产品: (1)中国人寿—2012版康宁终身 (2)中英人寿—吉祥安康 (3)昆仑健康—祥宁终身 2、每年购买意外卡单(这样最经济实惠比直接购买意外险便宜)一般100-120左右。目前基本是10万意外伤害保障1万医疗保障左右的责任。 这个没有特别推荐的,选择家附近能办理理赔的公司就好 3、考虑购买一定的住院费用报销型的保险(保额5千就够,有社保呢,主要是社保起报线以下的部分) 这个没有特别推荐的,选择家附近能办理理赔的公司就好 4、购买一定额度的住院津贴保险(万一住院按天数拿到津贴,不是报销是定额给付所以可以和社保完美叠加) 推荐险种:泰康人寿—世纪泰康 广告一堆,看来还是有必要解释一下为什么不会见万能险与年金分红险了 关于万能险不推荐,万能利息不如银行。业务员老说(其实都是主管、经理和公司培训教的)万能险是日计息月复利,利滚利。银行是单利没法比。对这个我跟您说道说道。别管是什么计息方式,保险公司公布万能险账户利率是“年化利率”也就是换算成年收益率,这个值已经是换算过的,就和银行理财产品的预期年化收益一个概念。那什么是年复利呢?其实一年期定期存款利率就是年复利。为什么?因为您在银行存了一年钱,第二年到期转存您将利息和本金一起存进去那就是复利的概念了。业务员老是在说银行是单利,实际上是在刻意忽略这点。而出一年期定期存款外其他年期存款利率是多少呢?目前最新的央行基准利率是两年4.10%,三年4.65%, 五年5.10%。换算成年化复利就是两年4.02%,三年4.45%,五年4.65%。对了这个只是央行基准利率,目前银监会已经对银行利率放开,银行有权利上调最高至基准利率的1.1倍。 而业务员一定会告诉您,万能险的收益>分红保险的收益。那就方便我了,咱们对比万能险收益与银行定期存款收益就好了。上面我已经换算了银行各年期定期存款利率了,太平的万能险好像年化利率不足4%吧?更别说初始费用,风险管理费用,保单管理费用等等。。。那结论出来了,从收益角度上讲明显是银行存款>万能险>年金分红类保险(所谓的理财分红险或教育金保险)。 现在继续说万能险和银行存款的问题,我们确定了一件事,银行存款收益>万能险收益,但是马上业务员就会跳出来驳斥我,保险是有保障的,保障!感谢上帝如果您这么说我非常认同,至少您回归了保险本源——保障。那好就谈保障,实际上万能险的保障都是附加险,万能险本身的保额您也是支付了初始费用(初始费用扣一堆,前五年老高,一般是6000部分第一年50%,第二年25%,第三年15%,第四、五年10%。5年后和每次追加至少扣5%),而且每年还要扣除风险管理费用。而其他附加险是每年都要扣除相应的费用的。也就是说其实您可以通过消费型保险得到这些保障,而不是非要通过万能险。但是消费型保险也存在一些问题,就是到达一定年龄之后就不能再投保了,而且年龄越高费率越高(万能险也存在这种问题,年龄大了之后您会发现扣除的费用超过您的想象,业务员会告诉您您可以到什么什么时候退保,是,这样从收益角度来说是保证了,但是保障呢?没了),所以在消费型保险的基础之上一定还要有一些长期保障类产品。 结论出来那对于一般家庭来说(年收入20万以下,高收入人群有其他方案)最佳的理财方式是银行存款+银行保本型理财+消费型重疾险与长期保障类险种的组合,而进取型投资部分就眼看自己的风险承受能力再选择何种类别的风险投资了。 根据保监发[1999]93号《关于调整寿险保单预定利率的紧急通知》明确指出寿险保单的预定利率调整为不超过年复利2.5%,并不得附加利差返还条款。 所以各家公司分红险产品实际上都差不多,基本上主要差在是前边领得多还是后面领得多。 另外分红是不确定的。这个就看公司的运营状况了。 另外关于分红不是说一家公司盈利高分的就绝对多,这个不一定。即使盈利不高的公司为了维系客户也是有分红的。因为有些公司计算分红会用净盈利去计算,有些公司是在扣减一些费用之前计算。 (每家保险公司的分红都会做平滑处理,因为每家公司都不能保证每年都会有超高的投资收益,所以会有主动平滑和被动平滑两种方式,也就是盈利高了就留点分红储备金,盈利低了就多拿出点钱来分红,平安当年投资亏损但是分红照样不低就是个例子。)所以实际各家公司分红一般都在中档左右,好点的公司都是高于中档,超过高档的很少,一般不会年年超过高档) 而具体分红情况只能参考该公司客户去年同类型产品的实际分红。 目前虽然银行降息,一年期3.25%,但是还是银行储蓄和银行保本理财的收益会高一点(储蓄是确定收益,保本理财保本是肯定的,盈利基本能够保证,而且期限短,资金灵活。银行还有一定的调整权利,前两天一位银行的姐姐告诉我他们那一年期利率是3.75%) 保险不要简单的去计算总收益,要折算成年化收益的。推荐使用excel中的irr函数。一般0岁孩子80年满期的产品的收益(中档红利)3.7%左右,高档是4.8%左右。(您存了80年,大部分要后面才领取),如果保险期间缩短相对收益率也会降低。 银行一般保本型理财产品270天的能达到5%以上。 当然保险不是一无是处,买保险不要贪图单纯的收益,保险是一份保障。毕竟银行可能调息,保险合同载明利益时不会调整的,而红利和公司经营状况和投资环境有关,投资环境好的时候肯定要多上一些。而且保险具有豁免功能(如果够买的话一定要附加。选择除保险外其他方式存储教育金可以通过给自己购买定期寿险达到一样的效果)。最终要的长期寿险是一份对孩子的关爱,他能把您对孩子的爱传递下去。想象那样一副画面,当您的孩子白发苍苍的时候,他还能会他的孙子说,我还能感受到已经在天堂的父母对我的爱。那是一种真么样的感觉?

局外人首先不推荐年金分红险(包括所谓的理财险和养老保险)还有大部分万能险原因太长,您可以看我对于其他问题的回答。那您没问我也就不做详细解释了,反正我推荐的家庭理财方式是银行存款+保本型理财+长期保障类保险与消费性保险。下面直接说说推荐什么保险: 对于您女儿的话请按照如下顺序考虑: 1、自身购买10-30万的重疾类保险 重疾险推荐产品: (1)中国人寿—2012版康宁终身 (2)中英人寿—吉祥安康 (3)昆仑健康—祥宁终身 2、每年购买意外卡单(这样最经济实惠比直接购买意外险便宜)一般100-120左右。目前基本是10万意外伤害保障1万医疗保障左右的责任。 这个没有特别推荐的,选择家附近能办理理赔的公司就好 3、考虑购买一定的住院费用报销型的保险(保额5千就够,有社保呢,主要是社保起报线以下的部分) 这个没有特别推荐的,选择家附近能办理理赔的公司就好 4、购买一定额度的住院津贴保险(万一住院按天数拿到津贴,不是报销是定额给付所以可以和社保完美叠加) 推荐险种:泰康人寿—世纪泰康 广告一堆,看来还是有必要解释一下为什么不会见万能险与年金分红险了 关于万能险不推荐,万能利息不如银行。业务员老说(其实都是主管、经理和公司培训教的)万能险是日计息月复利,利滚利。银行是单利没法比。对这个我跟您说道说道。别管是什么计息方式,保险公司公布万能险账户利率是“年化利率”也就是换算成年收益率,这个值已经是换算过的,就和银行理财产品的预期年化收益一个概念。那什么是年复利呢?其实一年期定期存款利率就是年复利。为什么?因为您在银行存了一年钱,第二年到期转存您将利息和本金一起存进去那就是复利的概念了。业务员老是在说银行是单利,实际上是在刻意忽略这点。而出一年期定期存款外其他年期存款利率是多少呢?目前最新的央行基准利率是两年4.10%,三年4.65%, 五年5.10%。换算成年化复利就是两年4.02%,三年4.45%,五年4.65%。对了这个只是央行基准利率,目前银监会已经对银行利率放开,银行有权利上调最高至基准利率的1.1倍。 而业务员一定会告诉您,万能险的收益>分红保险的收益。那就方便我了,咱们对比万能险收益与银行定期存款收益就好了。上面我已经换算了银行各年期定期存款利率了,太平的万能险好像年化利率不足4%吧?更别说初始费用,风险管理费用,保单管理费用等等。。。那结论出来了,从收益角度上讲明显是银行存款>万能险>年金分红类保险(所谓的理财分红险或教育金保险)。 现在继续说万能险和银行存款的问题,我们确定了一件事,银行存款收益>万能险收益,但是马上业务员就会跳出来驳斥我,保险是有保障的,保障!感谢上帝如果您这么说我非常认同,至少您回归了保险本源——保障。那好就谈保障,实际上万能险的保障都是附加险,万能险本身的保额您也是支付了初始费用(初始费用扣一堆,前五年老高,一般是6000部分第一年50%,第二年25%,第三年15%,第四、五年10%。5年后和每次追加至少扣5%),而且每年还要扣除风险管理费用。而其他附加险是每年都要扣除相应的费用的。也就是说其实您可以通过消费型保险得到这些保障,而不是非要通过万能险。但是消费型保险也存在一些问题,就是到达一定年龄之后就不能再投保了,而且年龄越高费率越高(万能险也存在这种问题,年龄大了之后您会发现扣除的费用超过您的想象,业务员会告诉您您可以到什么什么时候退保,是,这样从收益角度来说是保证了,但是保障呢?没了),所以在消费型保险的基础之上一定还要有一些长期保障类产品。 结论出来那对于一般家庭来说(年收入20万以下,高收入人群有其他方案)最佳的理财方式是银行存款+银行保本型理财+消费型重疾险与长期保障类险种的组合,而进取型投资部分就眼看自己的风险承受能力再选择何种类别的风险投资了。 根据保监发[1999]93号《关于调整寿险保单预定利率的紧急通知》明确指出寿险保单的预定利率调整为不超过年复利2.5%,并不得附加利差返还条款。 所以各家公司分红险产品实际上都差不多,基本上主要差在是前边领得多还是后面领得多。 另外分红是不确定的。这个就看公司的运营状况了。 另外关于分红不是说一家公司盈利高分的就绝对多,这个不一定。即使盈利不高的公司为了维系客户也是有分红的。因为有些公司计算分红会用净盈利去计算,有些公司是在扣减一些费用之前计算。 (每家保险公司的分红都会做平滑处理,因为每家公司都不能保证每年都会有超高的投资收益,所以会有主动平滑和被动平滑两种方式,也就是盈利高了就留点分红储备金,盈利低了就多拿出点钱来分红,平安当年投资亏损但是分红照样不低就是个例子。)所以实际各家公司分红一般都在中档左右,好点的公司都是高于中档,超过高档的很少,一般不会年年超过高档) 而具体分红情况只能参考该公司客户去年同类型产品的实际分红。 目前虽然银行降息,一年期3.25%,但是还是银行储蓄和银行保本理财的收益会高一点(储蓄是确定收益,保本理财保本是肯定的,盈利基本能够保证,而且期限短,资金灵活。银行还有一定的调整权利,前两天一位银行的姐姐告诉我他们那一年期利率是3.75%) 保险不要简单的去计算总收益,要折算成年化收益的。推荐使用excel中的irr函数。一般0岁孩子80年满期的产品的收益(中档红利)3.7%左右,高档是4.8%左右。(您存了80年,大部分要后面才领取),如果保险期间缩短相对收益率也会降低。 银行一般保本型理财产品270天的能达到5%以上。 当然保险不是一无是处,买保险不要贪图单纯的收益,保险是一份保障。毕竟银行可能调息,保险合同载明利益时不会调整的,而红利和公司经营状况和投资环境有关,投资环境好的时候肯定要多上一些。而且保险具有豁免功能(如果够买的话一定要附加。选择除保险外其他方式存储教育金可以通过给自己购买定期寿险达到一样的效果)。最终要的长期寿险是一份对孩子的关爱,他能把您对孩子的爱传递下去。想象那样一副画面,当您的孩子白发苍苍的时候,他还能会他的孙子说,我还能感受到已经在天堂的父母对我的爱。那是一种真么样的感觉?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

最新问题

最新问题

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11