小秋阳说保险-北辰

学霸说保险,专注保险测评!买重疾险要考虑清楚,多对比几款产品再决定,不要到最后买错了又后悔想退保,这样会造成经济损失,在挑选重疾险时,遇到这几款的话就要提起注意了>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

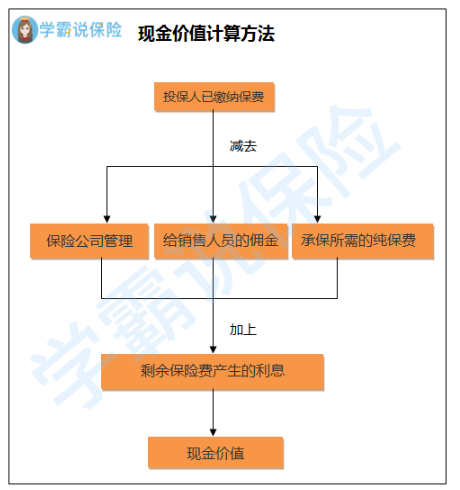

关于退保这个问题要先看一下你之前签的保险合同,上面有注明现金价值,而退保能拿到的金额就是保单第N年的现金价值,你是第几年退保就是第几年的现金价值。

有的人买保险总是随便大手一挥就签合同,到后面又不满意自己买的保险,要退保。所以退保的话就马虎不得了,退保的这些关键知识点,我们都应该知道>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般来说,退保的话都是会有损失的,可是也有例外,例如以下情况:

1.犹豫期退保:通常买保险后都会有犹豫期,一般犹豫期的时长在10-15左右,如果是这个时间段去退保,保费全额退还基本上没有问题;

2.销售误导:如果保险合同是在业务员的误导下签订的,保险合同的签名是他人代签而不是本人所签的话是有可能退回全部保费的。

如果在这两种情况之外,一定程度的经济损失是避免不了的,能把经济损失降到最低就已经不错了,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这样处理的经济损失比退保的经济损失少,可是要注意,不是谁都能这样处理保险的,具体情况还需要和保险公司确认后才能知道。

另外,关于退保还有以下几种情况要注意:

1.退保时间:最好在新保险已经买好并且过了等待期再退之前的保险,这样可以避免保障被中断。

2.健康状况:要是身体条件已经很差了,不能通过新保险的健康告知这个情况也是有可能发生的,这样的话最好先别退保。

3.缴费卡余额:若是做好了退保的决定,最好把用来交保险费的银行卡中的钱全部拿出来或者转走,避免还未退保成功而又到了缴费期被扣款的情况。

其实还有很多退保的细节我们不得不重视,我就不详细说明了,这篇文章里讲得非常详细,分享给你们>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "平安智慧星终身寿险万能型的5000元一年的,交了4年了,我想退保能退多"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

牙尖小女子你购买的是太平金生恒赢年金保险(分红型),每年领取保额的5%,领取终身,60周岁前身故返还所交保费,60周岁后身故返还所交保费扣除已领取的生存金。根据这样的一款产品在你交费钱结束后退保是拿不回本金的,再说理财险的分红非常的低,不可能起到什么通货膨胀的作用

牙尖小女子你购买的是太平金生恒赢年金保险(分红型),每年领取保额的5%,领取终身,60周岁前身故返还所交保费,60周岁后身故返还所交保费扣除已领取的生存金。根据这样的一款产品在你交费钱结束后退保是拿不回本金的,再说理财险的分红非常的低,不可能起到什么通货膨胀的作用 -

🎀白白🌴看了已经回答的内容,特别是最长的回答。 根据最长的回答提出的建议,认为还是对提问者提出的险种缺乏了解。 提问者列出的前三个险种是中国人寿的险种。 第一个国寿福臻享版:该险种是提前给付型,是国寿成立70周年活动回馈客户的重疾险。被保人一旦确诊合约中的30种特定疾病,给付保额的20%,豁免后期保费,保险合同继续有效。70周年活动,特别回馈特定疾病可以赔付三次。80种重大疾病赔付保额的100%,70周年活动,特别回馈增加了20种重大疾病,总共为100种重大疾病。而中国人寿增加的重大疾病不是拆分某些重大疾病(如将恶性肿瘤拆分一些特指恶性肿瘤来充数),而是实实在在增加的。 回馈之处:1、特定疾病可以赔付三次;2、重大疾病增加20种;3、减免一期保费。 第二个百万如意行:该险种是意外身故险,亮点是保费低,保障高,平安健康30年返回主险保费的115%,相当于存钱送的保障。而且因为疾病导致身故,根据三个年龄阶段退回所交保费如下:41岁之前身故,退回所交保费的160%;41~61岁之间身故,退回所交保费的140%;61岁之后到满期之前身故,退回所交保费的120%。 该险种还有一个特别之处,就是因意外导致的住院,有日津贴,每个保单年度最多180天,总保险期间最多1000天。这点是行业同类险种中特别突出的。必须要在二级以上(含二级)医院住院。 该险种的缺点就是没有意外医疗费。因此,提问者提出的第三个险种特别重要。 第三个如E康悦百万医疗保险,该险种是属于补偿性的保险,也就是后报销型的,免赔额1万元,就是说医保报销后,减免1万元,不管甲乙丙类药物,不管什么高端医疗设备检测费,统统能报销,报销额度100%。 如E康悦百万医疗保险的保额分为3个部分: 一般医疗费用保险金:A款100万元,C款300万元。一般医疗包括意外医疗和疾病医疗(没有特指疾病名称)。 恶性肿瘤医疗费用保险金:A款100万元,C款300万元。可以累计一般医疗费用保险金。 恶性肿瘤住院定额给付医疗保险金:A款C款都是5万元。按住院天数计算。 综上保险责任,已经涵盖意外身故、意外医疗、意外住院津贴,寿险、重大疾病、特定疾病豁免保费,等比较全面。而且包含提前给付型和后报销型的。不冲突。 提问者所列出的1、2、3,非常好的搭配组合。 提问者所列的4、5、6,你自己看懂所有条款内容再斟酌。

🎀白白🌴看了已经回答的内容,特别是最长的回答。 根据最长的回答提出的建议,认为还是对提问者提出的险种缺乏了解。 提问者列出的前三个险种是中国人寿的险种。 第一个国寿福臻享版:该险种是提前给付型,是国寿成立70周年活动回馈客户的重疾险。被保人一旦确诊合约中的30种特定疾病,给付保额的20%,豁免后期保费,保险合同继续有效。70周年活动,特别回馈特定疾病可以赔付三次。80种重大疾病赔付保额的100%,70周年活动,特别回馈增加了20种重大疾病,总共为100种重大疾病。而中国人寿增加的重大疾病不是拆分某些重大疾病(如将恶性肿瘤拆分一些特指恶性肿瘤来充数),而是实实在在增加的。 回馈之处:1、特定疾病可以赔付三次;2、重大疾病增加20种;3、减免一期保费。 第二个百万如意行:该险种是意外身故险,亮点是保费低,保障高,平安健康30年返回主险保费的115%,相当于存钱送的保障。而且因为疾病导致身故,根据三个年龄阶段退回所交保费如下:41岁之前身故,退回所交保费的160%;41~61岁之间身故,退回所交保费的140%;61岁之后到满期之前身故,退回所交保费的120%。 该险种还有一个特别之处,就是因意外导致的住院,有日津贴,每个保单年度最多180天,总保险期间最多1000天。这点是行业同类险种中特别突出的。必须要在二级以上(含二级)医院住院。 该险种的缺点就是没有意外医疗费。因此,提问者提出的第三个险种特别重要。 第三个如E康悦百万医疗保险,该险种是属于补偿性的保险,也就是后报销型的,免赔额1万元,就是说医保报销后,减免1万元,不管甲乙丙类药物,不管什么高端医疗设备检测费,统统能报销,报销额度100%。 如E康悦百万医疗保险的保额分为3个部分: 一般医疗费用保险金:A款100万元,C款300万元。一般医疗包括意外医疗和疾病医疗(没有特指疾病名称)。 恶性肿瘤医疗费用保险金:A款100万元,C款300万元。可以累计一般医疗费用保险金。 恶性肿瘤住院定额给付医疗保险金:A款C款都是5万元。按住院天数计算。 综上保险责任,已经涵盖意外身故、意外医疗、意外住院津贴,寿险、重大疾病、特定疾病豁免保费,等比较全面。而且包含提前给付型和后报销型的。不冲突。 提问者所列出的1、2、3,非常好的搭配组合。 提问者所列的4、5、6,你自己看懂所有条款内容再斟酌。 -

GUO可以打电话到众安保险公司找人工客服办理。

GUO可以打电话到众安保险公司找人工客服办理。 -

李晶可以退保,你应该保单还没拿到吧,等拿到保单签了回执开始十天内属于犹豫期,犹豫期内退保只扣十元工本费,超过十天退保就比较大的损失 从你拿到保单签字确认到现在是否超过10天了,如果还没有,带着保单、存折、身份证去保单上写的保险公司的营业厅去退了,应该可以把全部存款拿回来,最多扣10元或者20元的出单费用。 最好去之前打公司的客服电话确认一下营业厅的地址和电话。 如果没有时间亲自去也可以找业务员办理,告诉他,你确定不要这个保险了,如果他不能够在犹豫期内顺利帮你撤件,你将追究他的责任。一般来说,有一点职业素质的人都会帮你办的。

李晶可以退保,你应该保单还没拿到吧,等拿到保单签了回执开始十天内属于犹豫期,犹豫期内退保只扣十元工本费,超过十天退保就比较大的损失 从你拿到保单签字确认到现在是否超过10天了,如果还没有,带着保单、存折、身份证去保单上写的保险公司的营业厅去退了,应该可以把全部存款拿回来,最多扣10元或者20元的出单费用。 最好去之前打公司的客服电话确认一下营业厅的地址和电话。 如果没有时间亲自去也可以找业务员办理,告诉他,你确定不要这个保险了,如果他不能够在犹豫期内顺利帮你撤件,你将追究他的责任。一般来说,有一点职业素质的人都会帮你办的。 -

琴声悠悠不会自动退保,两年不交费就终止了,你可以申请退保,能退回现金价值,也可以特殊申请复效,有的公司会给通融复效。

琴声悠悠不会自动退保,两年不交费就终止了,你可以申请退保,能退回现金价值,也可以特殊申请复效,有的公司会给通融复效。 -

Baron可以退保了,但是如果起保了,会收取短期保费 交强险现在是不允许退保的,除了车辆报废或者转入外地 短期保费计算方式是:保费除以365天然后乘以已使用的天数 示例: 批改前的标准保费 × 批改前的短期费率 × 批改前的未了责任天数 / 批改前的总保险天数 × 批改前的折扣率 - 批改后最新标准保费 × 批改后的短期费率 × 批改后的未了责任天数 / 批改后的总保险天数 × 批改后的最新折扣率=退保保费

Baron可以退保了,但是如果起保了,会收取短期保费 交强险现在是不允许退保的,除了车辆报废或者转入外地 短期保费计算方式是:保费除以365天然后乘以已使用的天数 示例: 批改前的标准保费 × 批改前的短期费率 × 批改前的未了责任天数 / 批改前的总保险天数 × 批改前的折扣率 - 批改后最新标准保费 × 批改后的短期费率 × 批改后的未了责任天数 / 批改后的总保险天数 × 批改后的最新折扣率=退保保费 -

吕昌青计划书,后面的表格,有现金价值表格,每年退保具体的现金价值,都载明了。 第31年的现金价值,就是你关注的退保金。 不过这样做,有意义吗?以后的日子,没保障了。 这不是一个理性的选择,不明白。

吕昌青计划书,后面的表格,有现金价值表格,每年退保具体的现金价值,都载明了。 第31年的现金价值,就是你关注的退保金。 不过这样做,有意义吗?以后的日子,没保障了。 这不是一个理性的选择,不明白。 -

冯涛Fiona交了一年啊,一万的话现在退保你估计只可以拿回2K左右,不会比这个数字多了, 保险公司退保是按照现金价值来计算的,指保险公司从您交的保费本金中,扣除保险公司的管理费用、业务员的佣金费用后,剩余的金额部分,时间越短,扣的钱越多。 要是你已经决定退出来,又不想损失太多,那就上网找保险投诉平台把,找退保专家协助你,也许有不损失本金的办法,希望对你有所帮助

冯涛Fiona交了一年啊,一万的话现在退保你估计只可以拿回2K左右,不会比这个数字多了, 保险公司退保是按照现金价值来计算的,指保险公司从您交的保费本金中,扣除保险公司的管理费用、业务员的佣金费用后,剩余的金额部分,时间越短,扣的钱越多。 要是你已经决定退出来,又不想损失太多,那就上网找保险投诉平台把,找退保专家协助你,也许有不损失本金的办法,希望对你有所帮助 -

知足者常乐你好!我是国家理财规划师,现在退保的确是损失比较大,只退还保单的现金价值,有可能还是负值,就是为正,也退不回多少钱,关键看你为什么想退保了,分红险运作好的话基本上可以抵御通货膨胀,一到两年退保是比较划算的,但是如果是经济比较紧张,可以暂时不交,两年都是可以复效的,可以问你的保险服务人员,现在退保的话可以退多少钱,如果退不到多少,就不退了,不缴费就是了,不缴费期间出现问题保险公司不负责,在2年的时间内可以复效!这也是一种选择吧。 问过代理人后,有什么问题可以打我的办公电话0371-56626237,或者查我百度资料,有我全面的联系方式。愿你及早解决问题!还是不投诉业务员为好,退后可以考虑投诉!

知足者常乐你好!我是国家理财规划师,现在退保的确是损失比较大,只退还保单的现金价值,有可能还是负值,就是为正,也退不回多少钱,关键看你为什么想退保了,分红险运作好的话基本上可以抵御通货膨胀,一到两年退保是比较划算的,但是如果是经济比较紧张,可以暂时不交,两年都是可以复效的,可以问你的保险服务人员,现在退保的话可以退多少钱,如果退不到多少,就不退了,不缴费就是了,不缴费期间出现问题保险公司不负责,在2年的时间内可以复效!这也是一种选择吧。 问过代理人后,有什么问题可以打我的办公电话0371-56626237,或者查我百度资料,有我全面的联系方式。愿你及早解决问题!还是不投诉业务员为好,退后可以考虑投诉! -

唯爱基本上没有钱可以拿回,这种储蓄返本型的保险,交的时间长,退保能拿出的就多,交的短 基本上没有多少可以拿回,是根据保险公司精算师算出来的。个人建议你,如果每年2000块钱交了没有压力的话,还是不要退了。毕竟这个钱到时候还是要退还给你的!

唯爱基本上没有钱可以拿回,这种储蓄返本型的保险,交的时间长,退保能拿出的就多,交的短 基本上没有多少可以拿回,是根据保险公司精算师算出来的。个人建议你,如果每年2000块钱交了没有压力的话,还是不要退了。毕竟这个钱到时候还是要退还给你的!

- 上一篇: 中英人寿保险好不好,理赔怎么样

- 下一篇: 买保障型的人身保险产品是越年轻越好么?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05