小秋阳说保险-北辰

学霸说保险,专注保险测评!买重疾险要注意认真对比,不可大意,尽量避免因退保造成经济损失的事情发生,比如这几款重疾险产品,不慎重考虑就容易踩雷>>比如这几款重疾险产品,不慎重考虑就容易踩雷>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

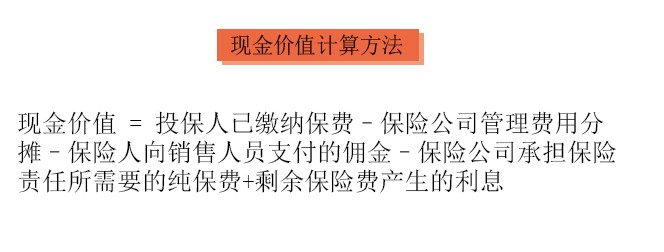

保险中途退保只能退回现金价值,具体可以这样算:

很多人买保险的时候稀里糊涂的,到后面又不满意自己买的保险,要退保。所以退保的话就要慎重一点了,关于退保的知识点,这篇文章里都有,不要再错过了>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

退保往往会有一部分钱拿不回来,但是有两种情况除外:

1.犹豫期退保:签合同之日起10-15天左右,都是保险的犹豫期,在这个期间内去退保,一般是不会造成保费的损失的;

2.销售误导:如果保险合同是在业务员的误导下签订的,能让保险合同生效的签名不是由本人所签的话返还全部保费的机会是非常大的。

除了这两种情况,损失是一定的,这时候降低损失是我们唯一能做的,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这种方法和退保相比,损失减少了,但是并非所有产品都适用,需要和保险公司进行确认才知道能不能这样处理。

另外,这一些情况对于退保来说也是关键:

1.退保时间:买了新保险后,等到过了等待期再退旧保险,这样可以避免中途风险保障缺失。

2.健康状况:若身体已检查出了之前没有的疾病,不能通过新保险的健康告知这个情况也是有可能发生的,这样的话最好先别退保。

3.缴费卡余额:如果已经决定了要退保的话,可以先把之前绑定的交保险费的卡余额清零,要是交费期到了被扣了款,而你还没去申请退款,那就又损失一笔了。

退保的特别注意的事项远不止这几个,这里我就不一一罗列了,这篇文章里讲得非常详细,分享给你们>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "现在退保能退多少钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

大兵建议不要退保 超过犹豫期的保险产品都是会有损失的 你也可以看下保单的现金价值有多少 做其他调整 把你的想法告诉你的保险代办人 寻找其他途径解决

大兵建议不要退保 超过犹豫期的保险产品都是会有损失的 你也可以看下保单的现金价值有多少 做其他调整 把你的想法告诉你的保险代办人 寻找其他途径解决 -

瓶中水据法保兜保险网了解不同时间段发起退保,遭受的经济损失可大可小。 犹豫期退保,损失很小 保险行业没有“7天无理由退货”,但有犹豫期,犹豫期也叫“冷静期”,一般为10-15天,从我们收到保险合同之后开始算起,是让我们想清楚,这份保险究竟买不买。 一旦犹豫期决定不买了,即可申请退保,保险公司会撤消合同并退还已收全部保费,也有的保险公司会扣工本费、手续费,通常几十块左右,再返还余下保费。总体来说损失很小。 犹豫期需注意的是:保监会规定,保险公司必须在犹豫期内给投保1年以上产品的投保人拨打回访电话,电话必须录音,客服会核实我们是否知晓产品的基本情况,如缴费期、保障期、投/被保人信息、保障内容等,防止保险销售恶意误导,模糊营销,或夸大收益。 但不少人为省事,不仔细听,一律回答“是的”“知道”。等到发现各种坑时,就算投诉到保监会,也比较吃亏了,除非你能证明电话回访不成功(未接到保险公司的回访电话,或非本人电话确认)。所以,保险合同要仔细看,回访电话也该认真对待。 犹豫期后退保,损失很大 一旦过了犹豫期,不管几天,还是几年,只要退保,就会面临不小的损失。 根据《保险法》规定:已交满2年以上保费的,退保时退还保单的现金价值;未交满2年保费的,退保时扣除手续费后,退还所交保费剩余部分。 为啥不能拿回全部保费?因为保险公司也要活命啊,它们每卖出一份保险都有成本的,像推广费、管理费、手续费、佣金、保障成本、为剩余保费支付的利息等。这些都要在退保时扣除。 通常初期会扣得比较多,所以,退保越早,我们得到的退保金就越少,尤其是未交满2年,就更少了。大白就见过,第一年交了上万保费,退保只拿回几百的。而香港很多保险,前2年的现金价值,基本为0。

瓶中水据法保兜保险网了解不同时间段发起退保,遭受的经济损失可大可小。 犹豫期退保,损失很小 保险行业没有“7天无理由退货”,但有犹豫期,犹豫期也叫“冷静期”,一般为10-15天,从我们收到保险合同之后开始算起,是让我们想清楚,这份保险究竟买不买。 一旦犹豫期决定不买了,即可申请退保,保险公司会撤消合同并退还已收全部保费,也有的保险公司会扣工本费、手续费,通常几十块左右,再返还余下保费。总体来说损失很小。 犹豫期需注意的是:保监会规定,保险公司必须在犹豫期内给投保1年以上产品的投保人拨打回访电话,电话必须录音,客服会核实我们是否知晓产品的基本情况,如缴费期、保障期、投/被保人信息、保障内容等,防止保险销售恶意误导,模糊营销,或夸大收益。 但不少人为省事,不仔细听,一律回答“是的”“知道”。等到发现各种坑时,就算投诉到保监会,也比较吃亏了,除非你能证明电话回访不成功(未接到保险公司的回访电话,或非本人电话确认)。所以,保险合同要仔细看,回访电话也该认真对待。 犹豫期后退保,损失很大 一旦过了犹豫期,不管几天,还是几年,只要退保,就会面临不小的损失。 根据《保险法》规定:已交满2年以上保费的,退保时退还保单的现金价值;未交满2年保费的,退保时扣除手续费后,退还所交保费剩余部分。 为啥不能拿回全部保费?因为保险公司也要活命啊,它们每卖出一份保险都有成本的,像推广费、管理费、手续费、佣金、保障成本、为剩余保费支付的利息等。这些都要在退保时扣除。 通常初期会扣得比较多,所以,退保越早,我们得到的退保金就越少,尤其是未交满2年,就更少了。大白就见过,第一年交了上万保费,退保只拿回几百的。而香港很多保险,前2年的现金价值,基本为0。 -

Renee可以退的,任何时候都可以。过了犹豫期,只能退还现金价值,自己要承担损失的。 一般只有短期险不支持退保。你这个应该是终身险

Renee可以退的,任何时候都可以。过了犹豫期,只能退还现金价值,自己要承担损失的。 一般只有短期险不支持退保。你这个应该是终身险 -

Koala如果如你所说属实,这是误导。 这款产品应该是20年到期以后才按照基本保险金额+累积红利+终了红利(这个不大好确定哦)返还,如果是10万基本保额的话,20年到期按高等利率应该在13.5万左右; 估计你买了5万保额 保险,买都买了,不建议退,有损失,这款产品还算过得去的

Koala如果如你所说属实,这是误导。 这款产品应该是20年到期以后才按照基本保险金额+累积红利+终了红利(这个不大好确定哦)返还,如果是10万基本保额的话,20年到期按高等利率应该在13.5万左右; 估计你买了5万保额 保险,买都买了,不建议退,有损失,这款产品还算过得去的 -

Simona二楼纯粹在胡扯!误人子弟!鄙视! 别说你现在保险金还没交齐,就算你保险金交齐了,你退保的话也绝对不可能把你的“本金”全部拿出来。 保险是无所谓“本金”的,只有保费。用本金来描述保险是目前寿险行业很常见的情况,但实质上却带有严重的误导和欺诈性质。 根据《保险法》,缴费满2年的人寿保险退保,是退现金价值;缴费不足2年,那是扣手续费退还保费。现金价值的计算没有统一公开的法定公式,基本是保险公司自己说了算,扣手续费退保费的情况也一样。正常情况下,无论缴费满不满2年,退保将承担高额退保损失,退保得到的退保金能相当于所缴保费的一半儿,保险公司已经非常非常厚道了,我见过最狠的只退10%。至于说想“拿回本金”,不可能的。 如今保险行业相当混乱,业务员特别喜欢用储蓄来类比保险,极易误导客户。保险相比较于存款,最大的劣势就是不够灵活。存款可以随时支取,保险是不可能什么时候想拿就什么时候拿的。退保就意味着高额的退保损失。 再次鄙视二楼!

Simona二楼纯粹在胡扯!误人子弟!鄙视! 别说你现在保险金还没交齐,就算你保险金交齐了,你退保的话也绝对不可能把你的“本金”全部拿出来。 保险是无所谓“本金”的,只有保费。用本金来描述保险是目前寿险行业很常见的情况,但实质上却带有严重的误导和欺诈性质。 根据《保险法》,缴费满2年的人寿保险退保,是退现金价值;缴费不足2年,那是扣手续费退还保费。现金价值的计算没有统一公开的法定公式,基本是保险公司自己说了算,扣手续费退保费的情况也一样。正常情况下,无论缴费满不满2年,退保将承担高额退保损失,退保得到的退保金能相当于所缴保费的一半儿,保险公司已经非常非常厚道了,我见过最狠的只退10%。至于说想“拿回本金”,不可能的。 如今保险行业相当混乱,业务员特别喜欢用储蓄来类比保险,极易误导客户。保险相比较于存款,最大的劣势就是不够灵活。存款可以随时支取,保险是不可能什么时候想拿就什么时候拿的。退保就意味着高额的退保损失。 再次鄙视二楼! -

.最近看到了网上很多有关保险的文章,我来向 大家解释一下保险行业的现状,细读之后您将终生受益非浅。 1,保险的业务员保守估计80%是在诈骗客户。这里包括有意和无意的。 保险公司的业务员超高淘汰率,是对客户极不负责任行为。 例如:有人事后发现被某保险业务员骗了,向该保险公司投诉,此时该业务员已离开了公司。这时连投诉也是“瞎子点灯白费蜡”。业务员在保险公司只呆一个月的大有人在,呆两年的不到7%,呆五年不到2%。 目前,在中国几乎所有的保险公司在出错时有一句统一的口径“现在中国的保险业还没有规范,我们都还在学习”来为自己开脱。我们不妨要问一下:“你们在学习,客户就该为你们缴学费吗?”这种强盗逻辑苟延残喘地已成所有保险公司不成文规定。十年前是这句话,今天还是一字不改。 2,从合同的性质上讲保险合同是一种非常不公平的合同,因为,合同的文字条款是保险公司单方制定,有的文字条款是有多种解读,所以,一旦打官司,吃亏的是客户。保险理赔时就更麻烦了,保险公司是不会那样干脆理赔,可能80%是要上法院打官司,也就是讲一旦你和保险公司签定保险合同,以后你和这家保险公司打官司机率是80%,除非你放弃理赔,在这80%中能胜诉大概是15%,因为保险合同文字条款是有多种解读,能获正常理赔是20%。因此,你买了一份保险能的到理赔概率是35%。”

.最近看到了网上很多有关保险的文章,我来向 大家解释一下保险行业的现状,细读之后您将终生受益非浅。 1,保险的业务员保守估计80%是在诈骗客户。这里包括有意和无意的。 保险公司的业务员超高淘汰率,是对客户极不负责任行为。 例如:有人事后发现被某保险业务员骗了,向该保险公司投诉,此时该业务员已离开了公司。这时连投诉也是“瞎子点灯白费蜡”。业务员在保险公司只呆一个月的大有人在,呆两年的不到7%,呆五年不到2%。 目前,在中国几乎所有的保险公司在出错时有一句统一的口径“现在中国的保险业还没有规范,我们都还在学习”来为自己开脱。我们不妨要问一下:“你们在学习,客户就该为你们缴学费吗?”这种强盗逻辑苟延残喘地已成所有保险公司不成文规定。十年前是这句话,今天还是一字不改。 2,从合同的性质上讲保险合同是一种非常不公平的合同,因为,合同的文字条款是保险公司单方制定,有的文字条款是有多种解读,所以,一旦打官司,吃亏的是客户。保险理赔时就更麻烦了,保险公司是不会那样干脆理赔,可能80%是要上法院打官司,也就是讲一旦你和保险公司签定保险合同,以后你和这家保险公司打官司机率是80%,除非你放弃理赔,在这80%中能胜诉大概是15%,因为保险合同文字条款是有多种解读,能获正常理赔是20%。因此,你买了一份保险能的到理赔概率是35%。” -

唯心云梦第4年退保约只有本金的40%,合同的现金价值表有明细参考数据! 业务员根据中国保险法规定,在客户当时办理时就应该把退保及收益详细讲清楚了,不然属于违规误导客户的现象,要被其公司解除代理合同的! 退保:投保人携带身份证、保单、储蓄卡到柜面填写退保申请书即可!

唯心云梦第4年退保约只有本金的40%,合同的现金价值表有明细参考数据! 业务员根据中国保险法规定,在客户当时办理时就应该把退保及收益详细讲清楚了,不然属于违规误导客户的现象,要被其公司解除代理合同的! 退保:投保人携带身份证、保单、储蓄卡到柜面填写退保申请书即可! -

娄雯看现金价值,现金价值多少,就退多少。

娄雯看现金价值,现金价值多少,就退多少。 -

段高峰可以全额退费的。 可以退保退费的情况: 达到退休年龄,未满足缴费15年的条件(个人账户储存额全部给付); 参保人因故死亡(个人缴费部分及利息); 参保人出国定居(个人缴费部分及利息); 退休后死亡,个人帐户尚有余额的(个人缴费部分及利息)。 退保所需资料: 养老保险手册; 身份证原件及复印件; 退保申请及相关证明材料。 退保办理程序: 以上资料齐全,由养老、失业、工伤基金管理中心按有关政策规定打印个人账户一次性支付审批表; 由主管局长签字后到中心财务室核报。服务承诺:对企业和个人办理抚恤金、丧葬费、个人帐户支付,手续齐全,即时办理。承办机构:养老、失业、工伤保险基金管理中心。退个人账户人员范围。在职死亡;家住农村的参保人员;退休后死亡人员个人账户养老金没有领完的人员;重复参保的人员。

段高峰可以全额退费的。 可以退保退费的情况: 达到退休年龄,未满足缴费15年的条件(个人账户储存额全部给付); 参保人因故死亡(个人缴费部分及利息); 参保人出国定居(个人缴费部分及利息); 退休后死亡,个人帐户尚有余额的(个人缴费部分及利息)。 退保所需资料: 养老保险手册; 身份证原件及复印件; 退保申请及相关证明材料。 退保办理程序: 以上资料齐全,由养老、失业、工伤基金管理中心按有关政策规定打印个人账户一次性支付审批表; 由主管局长签字后到中心财务室核报。服务承诺:对企业和个人办理抚恤金、丧葬费、个人帐户支付,手续齐全,即时办理。承办机构:养老、失业、工伤保险基金管理中心。退个人账户人员范围。在职死亡;家住农村的参保人员;退休后死亡人员个人账户养老金没有领完的人员;重复参保的人员。 -

阿达您好!我是太平洋保险公司佛山支部的培训讲师,虽然不知道您是在哪里购买了意外险,但是作为一名理赔师,也站在您的角度为您着想,我并不建议您购买过多的意外险。因为意外险基本都是低保额高保障,一个月花费500并不是最理想了。除非您的工作性质决定了您所要求的花费。 而且,本人并不建议您退保,商业保险中的保障类型险种并不是短时间内制造财富的险种,而且在购买期间退保,要相应的扣除很多手续费!这并不划算! 意外险不是分红类型的险种,只是一种高端保障,如果您仍在购买期间,请不要退保,可以相应的减少保额,相信您的服务专员肯定会和您详细了解我说的内容! 谢谢!

阿达您好!我是太平洋保险公司佛山支部的培训讲师,虽然不知道您是在哪里购买了意外险,但是作为一名理赔师,也站在您的角度为您着想,我并不建议您购买过多的意外险。因为意外险基本都是低保额高保障,一个月花费500并不是最理想了。除非您的工作性质决定了您所要求的花费。 而且,本人并不建议您退保,商业保险中的保障类型险种并不是短时间内制造财富的险种,而且在购买期间退保,要相应的扣除很多手续费!这并不划算! 意外险不是分红类型的险种,只是一种高端保障,如果您仍在购买期间,请不要退保,可以相应的减少保额,相信您的服务专员肯定会和您详细了解我说的内容! 谢谢!

- 上一篇: 有人知好医保住院医疗性价比怎么样吗?

- 下一篇: 在幸福人寿发展有前途吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05