小秋阳说保险-北辰

最近基金欠稳定,就这一路都是跌了又涨,涨了又跌,然后收益稳定的年金险再次流行了起来,恰好,前两天有粉丝留言说希望学姐可以做一个北京京福颐年年金险的测评。

学姐向来都是只要有人寻求帮助,就一定答应,学姐决定现在来给大家说说北京京福颐年年金险的优势和弊端,开始之前,大家还是先来学习一下保险的相关知识吧:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、京福颐年年金险的保障内容有哪些?

废话不多说,直接上图:

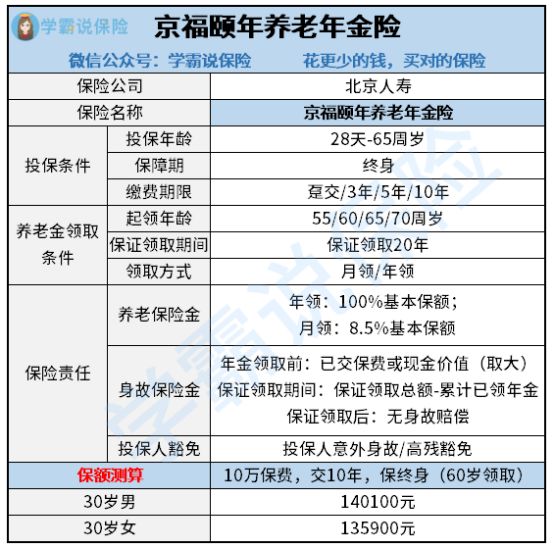

京福颐年年金险测评图

研究了测评图,接下来学姐就跟各位朋友具体分析分析京福颐年年金险的具体保障:

1、投保规则

京福颐年年金险的投保规则比较简单,可投保年龄范围为28天-65周岁,保障终身,以下四种都是它的缴费方式:趸交、3年交、5年交和10年交,缴费方式极具灵活性。

2、保障责任

京福颐年年金险的保障责任覆盖了养老保险金、身故保险金和投保人豁免。

①养老保险金

京福颐年年金险的养老保险金起领年龄可以选择的年龄为55周岁、60周岁、65周岁还有70周岁,保证是领取20年,也就是说挑选了在60周岁开始领,只有80岁才可以领完。

京福颐年年金险有月领和年领两种,依据月领的话,每个月8.5%基本保额;年领就是每年可以有100%的基本保额。

年金险会给多少钱,领多久保险合同里都有,无需担心领不到钱的问题。

有的朋友会费心于挑选年金险时被套路,别顾忌,我归纳了一份避坑指南,收藏起来不迷路:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

②身故保险金

京福颐年年金险的身故保险金的赔付分为了年金领取前、年金保证领取期限内和年金保证领取期限后这三种情况:

年金领取前:如果是在年金保证领取期限前死去,已交保费和现金价值两者之间取金额较大的那一方来提供赔偿,

在年金保证领取期限内:假如说是在年金保证领取期限内不幸身故,则是赔付保证领取的年金总额减去已领取年金数额,也就是说只赔付剩下未领取的年金。

当年金保证领取的期限过完:如果是在年金保证领取期限后死去,这时可领取的现金价值度已经为0,关于身故保险金赔付是没有。

③投保人豁免

京福颐年年金险设置有投保人豁免这一保障责任,假如投保人不幸离世或者高残,也将会豁免去后续的保费,那么保单也仍然有效。

浏览完上述的保障内容,可能会有小伙伴问,有没有需要当心的地方?肯定有,这世上是不可能有完美的保险产品的,想进一步学习的伙伴打开下文:

《北京人寿「京福颐年」养老年金险这些缺陷暴露了,买前必看!》weixin.qq.275.com

二、京福颐年年金险的收益如何?值得买吗?

下面,就是大伙最喜欢的环节了,我们就和大家伙一起来了解一下京福颐年年金险的收益状况。

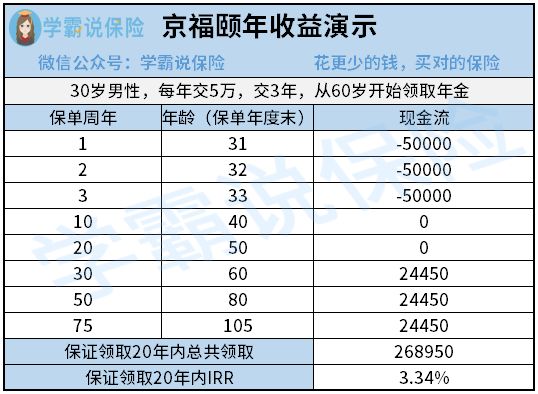

比如,30岁的男性,每年保费5万,分3年缴费,从60岁开始领取年金,具体收益如下:

京福颐年年金险收益演示图

如图所示,在过去确保领取的20年时间里,保险公司每年会给付24,450元,一共会给付268,950元, IRR是3.34%。

如果一直活着,仍然可以领取,直到105岁,每年领取24450元。

从整体来看,京福颐年年金险的收益还是相当优异的。

当然,对于不同的产品有不同的人喜欢,不会有全部的都选择京福颐年年金险,想研究一下年金险的朋友不妨看过来:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "京福颐年年交3000"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 保险中英人寿鑫享世承终身寿险有什么缺点

- 下一篇: 泰康保险公司比较同方全球人寿哪个更靠谱

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-09

-

01-09

-

01-11

-

01-11

-

01-11

-

01-11

-

01-12

-

01-12

-

01-12

-

01-12

最新问题

最新问题

-

01-17

-

01-17

-

01-17

-

01-17

-

01-17

-

01-17

-

01-17

-

01-17

-

01-17

-

01-17