小秋阳说保险-北辰

太平人寿在4.1日新推出了一款两全保险名叫福禄安心。听到这个名字就能联想到保障让人安心。那么,这款太平福禄安心到底好不好呢,是真正“黑马”的诞生吗?

且慢,小伙伴们可以先品品“前菜”让你快速了解太平福禄安心的产品内容: 《「2021太平福禄安心」有哪些优缺点?值得买吗?最新评测!》weixin.qq.275.com

《「2021太平福禄安心」有哪些优缺点?值得买吗?最新评测!》weixin.qq.275.com

一、太平福禄安心亮点

接下来,呈上太平福禄安心的产品形态图:

由图可见,太平福禄安心有完整的重疾、中症和轻症保障。赔付比例如下:重疾的赔付比例是100%基本保额,中症、轻症分别是40%和20%。看了一圈下来,太平福禄安心的保障好像也没有什么特别之处。

其实不然,太平福禄安心还是有很多优势的:

1.轻症覆盖的病种多,赔付且高达6次

市面上一般的产品大多数只能赔付3次,而且病种也没有这么多。而且太平福禄安心的轻症有40种疾病,并且有六次的赔付机会。

通过和其他重疾险对比才知道,太平福禄安心在轻症方面的保障还是十分不错的:《全国热门的136款重疾险对比表》weixin.qq.275.com

2. 特定疾病覆盖全面

太平福禄安心不止有了轻症、中症、重疾的基本保障。还附有特定疾病的保障,包括了少儿高发特定疾病、女性高发特定疾病和男性高发特定疾病。如果18岁前患上的是合同里的少儿高发特定疾病,可再额外获得20%基本保额的赔付,同样的,患上男性/女性高发特定疾病时已满18就能得到额外20%保额赔付。

太平福禄安心有针对性的对不同性别、年龄设置有不同的保障。未成年时能够加强少儿高发疾病保障,同样成年后也能做好对应的女性或男性特定疾病保障,这样一来不同的群体都能更好的享受保障带来的呵护。相对于市面上的其他产品,太平福禄安心在特定疾病方面的表现还是非常不错的!

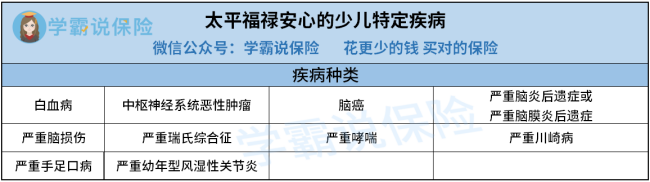

以下是太平福禄安心包含的的少儿高发疾病:

在0-14岁儿童中,呼吸道疾病是一种高发疾病。其中手足口病占大比例,3岁-6岁组手足口病占比79.3%。一些高发和常见的少儿疾病,太平福禄安心都有覆盖,这点值得表扬。

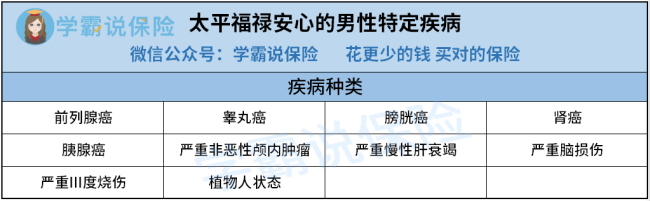

接下来看看男性的高发特定疾病:

我国的新发癌症概率接近世界平均水平,每年新发癌症病例约392.9万例;癌症死亡约233.8万例每年,死亡率高于世界平均水平。

其中,排名第六位的男性恶性肿瘤是前列腺癌。前列腺癌、膀胱癌和胰腺癌是3大高发的癌症,太平福禄安心男性特疾都有涵盖。太平福禄安心的实用性很强,注重男性特疾癌症的朋友可以选择购买!

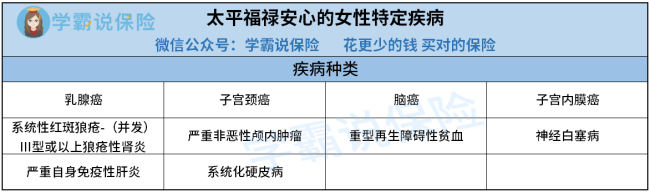

再来看看女性的高发特定疾病包含了什么:

乳腺癌和子宫颈癌经常能在传媒中听到,大家对它们应该也有一定的认识。乳腺癌经常被誉称“粉红杀手”,因为发病率是恶性肿瘤的首位,截止到现在,专家们尚未找到关于乳腺癌的准确致癌原因。此外,子宫颈癌是妇科最常见的恶性肿瘤,以34-48岁妇女为主。

这样看来,太平福禄安心覆盖的病种还是不错的,能包含生活中常见的和理赔中赔付率高的疾病。

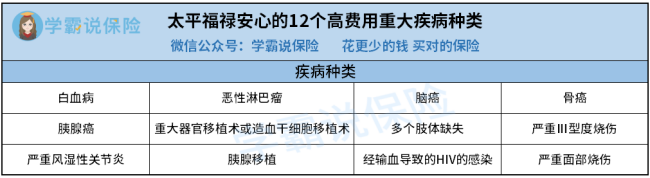

3. 高费用的疾病能获得更高的赔付

要是被保险人在60岁前确诊了保险合同规定的疾病且达到理赔标准,这样的话,就能够获得额外赔付20%基本保额。举个例子,假如李先生不幸患上了恶性淋巴瘤,再加上原保额100%的赔偿,最多可以得到120%的赔偿。

而老年人的抵抗力也不高,患病的概率会加大,太平福禄安心却能在60岁前仍有保障,真的十分给力了!

4. 满期可以返还保额

假如被保人没有患上任何的疾病,太平福禄安心满期就能领取120%的保额。也不用担心交的钱浪费了,等到晚年,还能当作养老金使用。

二、太平福禄安心的不足之处:

1.赔付要求高

尽管轻症高达6次多次赔付,但要想获得赔付,要求还是非常严格。学姐举一个例子吧:

太平福禄安心重疾险对原位癌的要求很高,必须要已经接受病灶手术治疗和得到固定组织明确诊断才可以得到赔付。

三、太平福禄安心值得购买吗

保障丰富、全面且多样化,能满足不同群体的需求,太平福禄安心重疾险是一个不错的选择。重疾险太平福禄安心是两全保险,尽管保险期间没有生病,在合约到期后,也能得到一笔1.2倍的赔偿金。就算太平福禄安心在赔付要求上面有点不足,但整体而言还是不错的。

太平福禄安心的保障范围广,又是两全保险,保费较普通产品自然高一些。若是小伙伴觉得保费太贵了,没法承担,可以参考以下性价比较高的产品:《十大便宜好价的重疾险大盘点!》weixin.qq.275.com

以上就是我对 "太平福禄20重疾险的优点缺点"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 信泰人寿如意金葫芦初现版重疾险优缺点

- 下一篇: 华夏常青树优选版重疾险有必要加特定

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

最新问题

最新问题

-

07-15

-

07-15

-

07-15

-

07-15

-

07-15

-

07-15

-

07-15

-

07-15

-

07-15

-

07-14