小秋阳说保险-北辰

学霸说保险,专注保险测评!我整理了新华保险公司的一些重疾险,并将其于其他热门重疾险进行了对比,需要的可以看看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

新华保险是采用保额分红的方式,所分的红利是保额,发生赔付时,这部分红利保额一起赔付。但不能现金领取和累计生息,中途不可支取。如果提前支取只能整体退保领取对应现金价值。更多相关内容往下看:

新华是一家大型寿险企业,全国上下都有较多的分公司和机构网点。新华在买的保险大多都是寿险、重疾险、年金险等人身保险业务。

公司好不好不能光靠说的,还是要看看实际的产品如何。除了个别的产品外,他们公司卖的产品总得来说没什么太大的缺点,中规中矩。新华的产品有许多,我们就拿市面上比较火的健康无忧C1来分析一下:

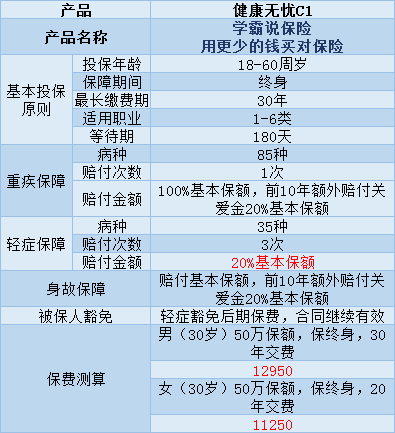

健康无忧C1是一款单次理赔型的重疾险,具体内容如图所示:

由图可以看出,健康无忧C1有着以下几点优点:

1、如果是在前10年不幸确诊为重疾或者身故,可以获得20%基本保额的额外赔付。

2、患6种特定重疾的人可以得到120%的基本保额。

这款产品的缺点有:

1、价格高,保障内容没有太大的亮点。性价比不高。1万多的保费,买个其他公司的单次赔付的重疾险加一个定期寿险都绰绰有余的。

2、。花了1万多,结果轻症的赔付比例还没有其他便宜的产品高,实在是不值。

这里是一些市面上性价比高的,比较值得买的产品,我为大家都整理出来了,建议购买重疾险前仔细看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

为了让大家更好的对比,我整理了一份性价比不高的重疾险产品,在看见这些产品时要谨慎一些:《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

以上就是我的全部答案,希望对你有帮助。

以上就是我对 "新华人寿红利累积保额怎么算?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

Liuliu新华保险是保额分红,分红累计到第二年的保额上,(也叫复利分红) 泰康是现金值分红,其中有--2个也叫保额分红,但是红利没有累计到保额上,保额永远是投保时的金额,新华的就不一样,投保时是10 万,在20年后可能是15万,50 年后有可能是50万,你说如果一个人投泰康,有可能50 年后是赔10 万 累计红利,在新华有可能是50 万 终了红利,你说要选择那一家? 保额10 万-------假设你每年交5000元,那么10 万叫保额,5000员叫保费,现金值就更少了。明白了吗?

Liuliu新华保险是保额分红,分红累计到第二年的保额上,(也叫复利分红) 泰康是现金值分红,其中有--2个也叫保额分红,但是红利没有累计到保额上,保额永远是投保时的金额,新华的就不一样,投保时是10 万,在20年后可能是15万,50 年后有可能是50万,你说如果一个人投泰康,有可能50 年后是赔10 万 累计红利,在新华有可能是50 万 终了红利,你说要选择那一家? 保额10 万-------假设你每年交5000元,那么10 万叫保额,5000员叫保费,现金值就更少了。明白了吗? -

蓝雨流星可以报销,免责期是60天,你4月17日买的,到7月2日应该是已经超过60天了,但是这里还有一点,就是你是4月17日买的,保险合同生效日期是哪天?你得看一下你的保险合同,超过60天就可以报销了, 至于报销比例的问题,是根据所买的险种不同而有所区别的,新华保险住院医疗保费不止一种,所以不能明确的回复您,

蓝雨流星可以报销,免责期是60天,你4月17日买的,到7月2日应该是已经超过60天了,但是这里还有一点,就是你是4月17日买的,保险合同生效日期是哪天?你得看一下你的保险合同,超过60天就可以报销了, 至于报销比例的问题,是根据所买的险种不同而有所区别的,新华保险住院医疗保费不止一种,所以不能明确的回复您, -

。新华的保险产品很多,但新华的产品的最主要的特点是保额分红,是会涨大的保险。您,爱人和孩子今天购买了我们公司10万保额的产品,多少年后,您和家人无需加保核保,您的家人的保障会随着年龄的增长而逐年递增,涨大。 业内公认,品牌在人寿,人才在平安,产品在新华。但无论哪个公司的产品,都是经保监会备案的,都是有它的特点亮点。我们不要陷于选择比较产品的圈子,关键要看是否适合自己。

。新华的保险产品很多,但新华的产品的最主要的特点是保额分红,是会涨大的保险。您,爱人和孩子今天购买了我们公司10万保额的产品,多少年后,您和家人无需加保核保,您的家人的保障会随着年龄的增长而逐年递增,涨大。 业内公认,品牌在人寿,人才在平安,产品在新华。但无论哪个公司的产品,都是经保监会备案的,都是有它的特点亮点。我们不要陷于选择比较产品的圈子,关键要看是否适合自己。 -

小小新华也是大型的寿险公司了,不过你加入商业保险的话真的得看你需要的是什么类型的保险,毕竟寿险有很多种。对于保险来说没有够和不够之分,只有合不合适跟科不科学。理性一些

小小新华也是大型的寿险公司了,不过你加入商业保险的话真的得看你需要的是什么类型的保险,毕竟寿险有很多种。对于保险来说没有够和不够之分,只有合不合适跟科不科学。理性一些 -

量子猫分红一般是按保险公司一年的运营状况,和保单的现金价值,来分红的。 公司盈利越多,分红越多 保单现价越高,分红越高

量子猫分红一般是按保险公司一年的运营状况,和保单的现金价值,来分红的。 公司盈利越多,分红越多 保单现价越高,分红越高 -

大花个人理解,请勿拍砖。 在国内只要开展业务均是正规的保险公司,这里不讨论这个。我要说的观点如下: 1、先详细看明白保险条款,特别是后悔条款; 2、对于宝宝的降生我想对于每个家庭都是非常爱护的,但请需要根据自己的经济能力。有的保险销售人员为了满足自己的业绩,对普通常用的手段是死缠烂打。但请理性考虑自己的经济能力,特别是条款中对违约的规定; 3、关于投资型、消费型; 投资型:不建议买,除非你有大量的闲钱。特别是对于15年以上的投资型,可以参考中国从2000年到现在的收入比,15年你根本想不到会是什么样。所以现在看来非常可观的收益也许未来根据不算什么; 消费型(关键时候可以拯救一个家庭):根据需要选择,消费型一年没有多少钱; PS:再次强调看清楚条款,请清楚看三遍以上再决定。

大花个人理解,请勿拍砖。 在国内只要开展业务均是正规的保险公司,这里不讨论这个。我要说的观点如下: 1、先详细看明白保险条款,特别是后悔条款; 2、对于宝宝的降生我想对于每个家庭都是非常爱护的,但请需要根据自己的经济能力。有的保险销售人员为了满足自己的业绩,对普通常用的手段是死缠烂打。但请理性考虑自己的经济能力,特别是条款中对违约的规定; 3、关于投资型、消费型; 投资型:不建议买,除非你有大量的闲钱。特别是对于15年以上的投资型,可以参考中国从2000年到现在的收入比,15年你根本想不到会是什么样。所以现在看来非常可观的收益也许未来根据不算什么; 消费型(关键时候可以拯救一个家庭):根据需要选择,消费型一年没有多少钱; PS:再次强调看清楚条款,请清楚看三遍以上再决定。 -

大佬暂时没有弊端,没发现,你可以问问别的公司。

大佬暂时没有弊端,没发现,你可以问问别的公司。 -

Anna_Li你好,保险有很多种险种,不知道你说的是哪种。如果你手里有保单的话可以看保单具体内容,还没有投保的话可以去保险公司咨询

Anna_Li你好,保险有很多种险种,不知道你说的是哪种。如果你手里有保单的话可以看保单具体内容,还没有投保的话可以去保险公司咨询 -

囡囝困囿团任何合法登记的保险公司都可靠 因为保户的钱有政府监督 万一保险公司倒闭是股东倒闭不是保户倒闭 政府为了照顾百姓因而监督保户放在保险公司的钱(责任准备金) 当保险公司倒闭 时 政府会出面请另一家财务健康的保险公司概括承受 接受这些钱 继续原保单原条款为保户履约与服务 当然亏本生意没人接 所以政府会给予新接的保险公司租税优惠或其他好处来承接这烫手山芋 也所以请放心 保户是受国家保护的 你该选择的是查查 哪家履约纠纷少 哪家服务好 代理人是为保户尽力服务与申请还是为了保险公司省钱 鸡蛋里挑骨头差一个字连回去问都没有

囡囝困囿团任何合法登记的保险公司都可靠 因为保户的钱有政府监督 万一保险公司倒闭是股东倒闭不是保户倒闭 政府为了照顾百姓因而监督保户放在保险公司的钱(责任准备金) 当保险公司倒闭 时 政府会出面请另一家财务健康的保险公司概括承受 接受这些钱 继续原保单原条款为保户履约与服务 当然亏本生意没人接 所以政府会给予新接的保险公司租税优惠或其他好处来承接这烫手山芋 也所以请放心 保户是受国家保护的 你该选择的是查查 哪家履约纠纷少 哪家服务好 代理人是为保户尽力服务与申请还是为了保险公司省钱 鸡蛋里挑骨头差一个字连回去问都没有 -

依凡利率计算方法是利率一般分为年利率、月利率和日利率三种。年利率通常以百分数表示,如年息7.2%,即表示本金100元一年期应计利息7.2元。月利率通常以千分数表示,如月息6‰,表示本金1000元一月期满应计利息6元。日利率通常以万分数表示,如日息20/000,表示本金10000元一日应计利息2元。在计算过程中要注意,利率的表示方法与存期的表示方法要相对应。年、月、日可以相互换算,年利率、月利率、日利率也可以换算:年利率=月利率×12=日利率×360月利率=年利率÷12=日利率×30日利率=月利率÷30=年利率÷360【计息的基本公式】计算利息有三个要素,即本金、时间和利率。本金可以是存款金额,也可以是贷款金额。时间就是存款或贷款的实际时间。利率就是所确定的利息额与存款金额的比率。利息的计算方法分为单利和复利两种。单利的计算公式是:本利和=本金×(1+利率×期限)利息=本金×利率×期限如:某储户有一笔1000元五年定期储蓄存款,年利率为13.68%,存款到期时,该储户应得利息:1000元×13.68%×5=684元。复利,是单利的对称,即经过一定期间(如一年),将所生利息本金再计利息,逐期滚算。复利的计算公式是:本利和=本金(1+利率)n公式中n表示期限利息=本利和-本金我国目前一般仍采用单利的计算方法。

依凡利率计算方法是利率一般分为年利率、月利率和日利率三种。年利率通常以百分数表示,如年息7.2%,即表示本金100元一年期应计利息7.2元。月利率通常以千分数表示,如月息6‰,表示本金1000元一月期满应计利息6元。日利率通常以万分数表示,如日息20/000,表示本金10000元一日应计利息2元。在计算过程中要注意,利率的表示方法与存期的表示方法要相对应。年、月、日可以相互换算,年利率、月利率、日利率也可以换算:年利率=月利率×12=日利率×360月利率=年利率÷12=日利率×30日利率=月利率÷30=年利率÷360【计息的基本公式】计算利息有三个要素,即本金、时间和利率。本金可以是存款金额,也可以是贷款金额。时间就是存款或贷款的实际时间。利率就是所确定的利息额与存款金额的比率。利息的计算方法分为单利和复利两种。单利的计算公式是:本利和=本金×(1+利率×期限)利息=本金×利率×期限如:某储户有一笔1000元五年定期储蓄存款,年利率为13.68%,存款到期时,该储户应得利息:1000元×13.68%×5=684元。复利,是单利的对称,即经过一定期间(如一年),将所生利息本金再计利息,逐期滚算。复利的计算公式是:本利和=本金(1+利率)n公式中n表示期限利息=本利和-本金我国目前一般仍采用单利的计算方法。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06