小秋阳说保险-北辰

i保阳光普照B款2021所不同于普通医疗保险的突出点就在于它的主要保障是住院医疗。

因为它砍去了很多保障内容,所以它的价格才会如此之低,上百万的保额,只需要用一个月几块钱甚至一年不足100块去获得。

但是大家不要忘记,我们买保险的目的是什么?当然是抵御大病风险。现在i保阳光普照B款2021丢失那么多保障,要如何抵御大病风险呢?

前两天,我这门针对这方面写了一篇测评文,为大家描述了i保阳光普照B款2021的一些缺陷,这里的内容大家都可以仿效:

《阳光人寿「i保阳光普照B款2021」的价格是否合理,竟然有这样的心机!》weixin.qq.275.com

《阳光人寿「i保阳光普照B款2021」的价格是否合理,竟然有这样的心机!》weixin.qq.275.com

现在,我们快速领会一下i保阳光普照B款2021,大概有两点:买来大家会不会亏损和大家是否适合购买。

一、i保阳光普照B款2021优缺点分析

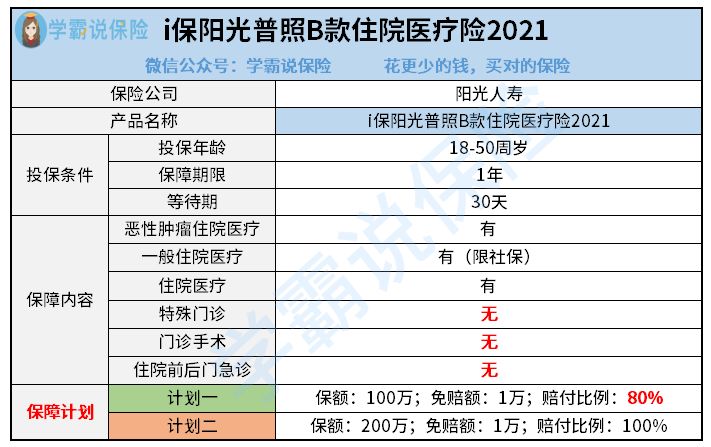

i保阳光普照B款2021所涉及的保障内容是非常容易理解的,它仅仅只囊括了住院治疗这一保障,具体细节我们来浏览一下该保障图:

若是光看保障里的内容,的确发现不到它的优点,如果从整体出发,它的两个独到的地方还是能被发现。

1、价格低

前面叙述了,在保险中i保阳光普照B款2021的价格还是低廉的,一年可能还不到100块,平均下来一个月就几块钱,大家完全担当得起。

因而对需要保障,与此同时,钱又不是很充足的这类人而言,它还是可以的

2、保障灵活

i保阳光普照B款2021关于保障做了两个战略,并且两个在保额、报销比例都不一样。

自己的预算、未来规划、偏好等这些都影响着我们的选择。

聊完它的优势,下面我们就来聊聊它的不足之处。

1、报销比例低

i保阳光普照B款2021计划一关于报销方面消费者只能拿到80%的报销比例,而类似的医疗险大多数都能报销100%。

也可以这么理解,不管我们住院花的钱是多少,永远都有一部分钱需要我们自己支付,与其在之后需要自费几千去治疗,还是当下多出一两百块买一款所有费用都能报销的产品更划得来:

《超全!国内热门百万医疗险对比表》weixin.qq.275.com

2、不保证续保

若是被保人身体情况有什么变动或者申请过理赔,之后的第二年续保的时候大都会被否决。

作为中老年人,很容易患上高血压、高血糖等常见疾病,有非常大的概率被拒绝投保。

并且i保阳光普照B款2021一旦停售的话,我们是没有办法完成续保的,这对大多数老年人或者说不太健康的人群来说真的太不友善了。

3、一般住院医疗有社保限制

只有满足符合当地基本医疗保险范围的必需且合理的住院医疗费用这个条件,就可以给予报销,这是i保阳光普照B款2021的条款规定的内容。

假如在住院治疗的时候,产生的费用超出了社保所规定的范围,如部分器材、药品等需要的费用,就必须自己付钱。

而关于类型相同的产品,住院医疗能够不对社保范围设限制,说实话差距真的蛮明显的。

4、保障不够全面

对于i保阳光普照B款2021,它不包括特别门诊、门诊手术等保障。

倘若被保人遇到了中轻症,住院的可能性很小,这种情况只需在门诊进行手术就行了,比如缝合伤口、骨折等。

这些手术的花费,能用门诊手术进行报销,就是i保阳光普照B款2021没有包括这项保障,到最后就是自己付钱。

二、i保阳光普照B款2021购买建议

总之,i保阳光普照B款2021不是一个好选择,保障内容不全、报销比例低、不保证续保,弊端如此丰富,没办法很有成效地预防大病风险。

若是你预算确实是不怎么宽裕,就可以把这款产品纳入考虑范围中了,但我还是建议你,多加个一两百块,买一款能有效抵御大病风险的产品:

《最新版的十大百万医疗险排名已经发布了!》weixin.qq.275.com

以上就是我对 "i保阳光普照B款保险内容"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 水滴保险600万医疗险种保障

- 下一篇: 关爱百万条款责任

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-01

-

06-01

-

06-01

-

06-01

-

06-01

-

06-01

-

06-01

-

06-01

-

06-01

-

06-01

最新问题

最新问题

-

07-28

-

07-28

-

07-28

-

07-28

-

07-28

-

07-28

-

07-28

-

07-28

-

07-28

-

07-28