小秋阳说保险-北辰

当代社会,合格的父母除了会给自己的孩子配置健全的健康保障体系外,并且也非常重视孩子教育。现在孩子的教育普遍是一个很重要的问题,现在的孩子也不仅仅在学业方面要出色,并且还要学习其他的技能。

可见在如今的社会,孩子的压力是不容小觑的,到底是什么基础可以支撑孩子学习更多东西,一定是用父母的资金在支撑!没有充足的经济实力如何支付起孩子高昂的学费呢?

对此,招商信诺特地为此新推出了一款教育年金险,称作“真爱宝少儿教育年金险”,很多小伙伴都吵着让学姐赶快为大家测评一番!

那么今天,学姐就来为大家好好的看看这款产品,看看真爱宝少儿教育年金险到底是否值得大家入手!

大家在看之前,如若有小伙伴没有那么多时间看完全文的话,可以先收藏下方的这篇文章,方便找到链接:

《真爱宝少儿教育年金险(互联网专属)值得买?看完再决定!》weixin.qq.275.com

《真爱宝少儿教育年金险(互联网专属)值得买?看完再决定!》weixin.qq.275.com

一、招商信诺真爱宝少儿教育年金险的保障内容大揭秘!

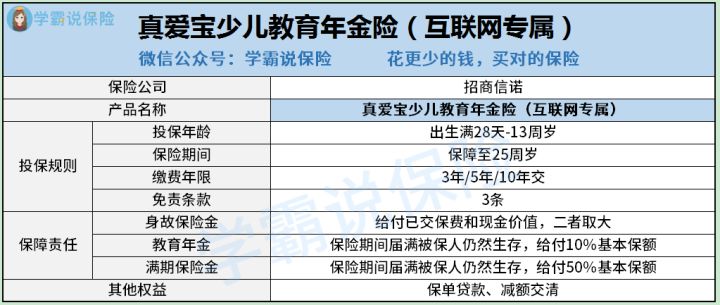

老规矩,先来浏览图:

研究过了保障图,学姐带各位小伙伴来深入分析一波。

1.免责条款少

真爱宝少儿教育年金险的免责条款很少,仅有3条,这也间接说明了这款产品的赔付门槛超级低。相比较市面上免责条款高达6、7条的产品来讲,真爱宝少儿教育年金险能够理赔的可能性一点都不低。

可能有些小伙伴不太了解什么叫做免责条款,学姐来给大家简单的讲解一下。免责条款即保险公司不会赔付的情况,譬如一些自然灾害或者是不可抗力因素造成的意外,也属于保险公司的免责条款当中的内容。

当然可以看出,拥有的免责条款少,保险公司进行理赔的概率就大。所以,对于我们消费者来讲,设置的免责条款越少,对我们越好。

有关免责条款学姐还有特别多的内容,想给大家介绍一下,就给大家说到这里,若小伙伴对此感兴趣,就来详细了解一下学姐写的该篇文章哦:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

2.其他权益不贴心

想必大家可以通过产品图就能够清楚的发现到,真爱宝少儿教育年金险一共准备了2种其他权益,包括保单贷款和减额交清。虽然这两种权益对大家来说比较重要,然而还是不支持实用性很强的加减保权益。

你们想一下,假设自己在签订合同的时候,自身的经济状况并没有非常好,能够负担起的保额数额有限。不过随着时间一点点流逝,自己的经济状况相对之前来说好了很多,想要增加保额,但发现配置的这款产品没有加保权益,是不是极其惋惜!

当然,减保权益也一样,就是为了应对投保人经济情况的变化,不管是变好还是变坏,被保人都能够十分随意的应变。除了能继续享受保障,还不会给自己造成过大的缴费压力,大家说这是不是两全其美的好事?

二、哪类人群适合投保教育年金险?

健康险的普及率远不如教育年金险那样高,当然这其中也不乏不了解教育年金险的小伙伴,那学姐下面就来给大家科普一下,到底哪些人适合投保教育年金险。

1.希望给孩子建立健全保障的家庭

现在不少家长都很重视孩子的健康,为孩子做足了保障。但假设大家想为自己的孩子构建一个特别健全的保障体系,而教育年金险可以说是明智的选择,可以在孩子的教育方面对孩子进行保障,为孩子创造一个充满希望的未来!

2.正在创业的家庭

如果家庭有成员正在创业的初步阶段,没有稳定的经济来源,教育年金险可以保障孩子未来的教育。

3.不擅于理财的家庭

一些不会理财的家庭对于财务是缺乏规划的,这也就反映了家庭的财务状况并不是十分稳定,我们可以通过投保教育年金险的方式,把孩子的教育资金固定下来,以防不能专款专用。

由于篇幅有限,学姐在这里就稍微解释下,如果各位想了解这个话题,可以点击下方链接,进去查看:

《家长必读:教育金保险有必要买吗?怎么挑选合适的产品?》weixin.qq.275.com

三、学姐建议

综上所述,招商信诺真爱宝少儿教育年金险的保障内容表现一般,免责条款设置的挺少的,但在其他权益方面做的不是很好,没有特别实用的加减保权益。

所以,衡量之下,学姐并不建议大家投保招商信诺真爱宝少儿教育年金险这款产品。

当然大家也不用泄气,当前市面上值得各位配置的教育年金险还有非常多呢,学姐特地在下方奉上了一份清单给大伙,有需要的小伙伴可以点击领取哦:

《最新!2022年收益率最高的8款教育金测评来了~》weixin.qq.275.com

以上就是我对 "真爱宝教育金每年花多少钱?第几年领?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 颐享世家终身寿险如何线下投保

- 下一篇: 阳光人寿阳光互联网重疾险重疾险可以人工核保吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-02

-

03-02

-

03-02

-

03-02

-

03-02

-

03-02

-

03-02

-

03-02

-

03-02

-

03-02

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30