小秋阳说保险-北辰

鑫禧人生和京福传家都属于一款可以理财的增额终身寿险产品。

三四十岁的家庭支柱挺适合投保增额终身寿险的,其后六十多岁退保时,能获得比较多的保单现金价值,在晚年的适合能拥有比较充足的保障。

那鑫禧人生终身寿险和京福传家终身寿险不一样的地方在哪?两款产品推荐买谁?下面学姐趁这个机会给你们作个分析。

分析之前,先送给大家一波福利,如果大家想买高收益率的理财险,学姐之前总结了十款高收益率的理财险,感兴趣的朋友可以对比参考一下:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

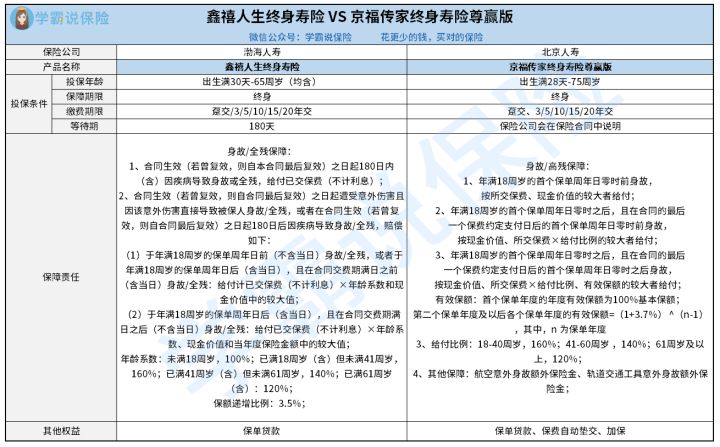

一、鑫禧人生终身寿险VS京福传家终身寿险

鑫禧人生终身寿险和京福传家终身寿险两款的差别不是很大,主要区别在于投保门槛、保障递增比例和保单权益上,具体我们看下图。

1、投保年龄

京福传家终身寿险的最高投保年龄设定为75周岁,而鑫禧人生终身寿险的投保年龄最高是65周岁,相较来说京福传家终身寿险覆盖的投保人群更广。

之前学姐有给大家说过,一般家庭支柱投保增额终身寿险是来做养老险的,所以增额终身寿险的投保年龄一般会包含三四十岁的家庭支柱,通常就变的简单多了。

2、缴费期限

鑫禧人生终身寿险、京福传家终身寿险选择趸交和期交都可以,期交的方式有3年交、5年交、10年交等,一般来说缴费期限越灵活,越能达到不同经济收入人群的投保需求。

打个比方像普通的上班族,收入是比较稳定的,推荐用15年交、20年交的方式,这样在一定程度上能减轻缴费压力。

但要是一些收入波动的较大的人群,最好还是选择短期缴费或者趸交了,避免出现后期资金紧张,保费不能按时缴纳的情况而退保。

如果大家不知道哪种缴费期限适合自己,可以看学姐之前写的分析文:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

3、保额递增比例

鑫禧人生终身寿险的保额递增比例为3.5%,而京福传家终身寿险的保额递增比例是3.7%,相对而言后者的保单保额增长比例要高一些。

一般在基础保额相同的情况下,保额递增比例越高,被保人身故/全残时从保险公司处获得的赔付金就越多,对那些追求高保额的人群来说是不错的选择。

4、保单权益

在保单权益方面,京福传家终身寿险提供了保费自动垫交和加保等权益。

比如说加保,所谓加保,简单来说就是:如果投保人后期预算充足,可以向保险公司提出申请要求增加保单保额,达到保障后期,保单能获得较高的收益。这个保单权益就更建议后期预算突然变多的人群选择。

二、学姐总结

整体分析下来,鑫禧人生终身寿险和京福传家终身寿险的性价比差别不太突出,两款产品都属于市场的平均水准。

倘若大家是想选到高保额、高递增比例的人群,并且预算充足,可以考虑京福传家终身寿险。

但是大家在购买前,一定要研究下产品的内部收益率。

选择理财险看内部收益率,和我们去银行存款看存款利率几乎是一样的,假使产品设定的内部收益率越高,假设后期要退保,会拥有比较多的现金价值,晚年生活能有不错的保障。

最后,学姐总结了5款高收益率的增额终身寿险,感兴趣的朋友可以点击下方链接、免费获取榜单,多对比看看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

最新问题

最新问题

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03