小秋阳说保险-北辰

通常,买保险对于中老年或身体带有一些小毛病的人群来说不是一件简单的事,因为在他们投保时等待他们的是“拦路虎”——健康告知的问题。

若是某一款保险确实很想买,那投保时对健康告知进行谎报这样行吗?答案是:不行!

要是虚假告知了健康告知的话,我们就会被狠狠地拒绝投保或理赔,这还不是最严重的后果,如果被一口咬定你的行为属于骗保的话,甚至会面临牢狱之灾!健康告知如实做好,能直接解决一大半的理赔纠纷:

《保险公司的健康告知,是在刁难我们吗?》weixin.qq.275.com

《保险公司的健康告知,是在刁难我们吗?》weixin.qq.275.com

近期同方全球推出了一款新产品——凡尔赛1号重大疾病保险,据说它的核保相对宽松,对带病投保的人来说是一大福音,那么是否真的能让我们投保的时候顺顺利利呢,学姐带着大家一起来探究探究。

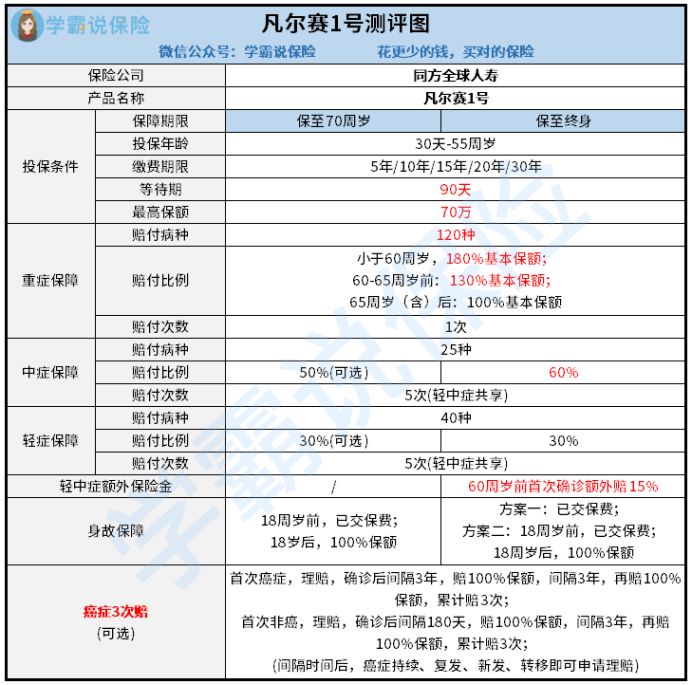

一、凡尔赛1号重疾险怎么样,能顺利投保吗?我们先不谈别的,来看看凡尔赛1号的产品形态图,帮助加快理解:

1、保障内容

(1)创新重大疾病额外赔付

同方全球出品的凡尔赛1号针对重疾赔付这一块,只要被保人在60周岁时确诊合同约定的重大疾病,就可额外赔付80%的基本保额。

关键是凡尔赛1号在被保人60周岁到65周岁这个年龄阶段里确诊重疾,还能额外赔付30%保额。

要知道,目前市面上很多优秀的重疾险产品也只能够在被保人60周岁前确诊重疾时,进行额外赔付,对比一下,同方全球的凡尔赛1号额外赔付的不只是60岁前,60岁到65岁的也能享受到,老年人也照顾到了,实在贴心!

同时,投保了凡尔赛1号,如果首次确诊轻症、中症也有额外15%保额赔付。

(2)轻、中症赔付方式自由灵活

与往常采取中症赔付2次、轻症赔付3次的方式进行赔付的重疾险有所不同,{凡尔赛1号的轻症和中症赔付次数是共享累计5次赔付的。

下表列举的轻、中症赔付次数组合,就一共有6种:

如今的医疗技术是做不到对人患病的次数与可能的疾病类型的推测的,而在中症轻症的这5次共享赔付的帮助下,面对未知的疾病类型,我们就能从容地调整使用方法,这样设定对消费者来说是很方便的!

(3)恶性肿瘤共有三次赔付

恶性肿瘤即癌症,每个癌症患者都要经历漫长的治疗过程,大多数的癌症都不是两三年、三五年就治好的,由于癌细胞发展过快,转移也快,治疗过程中会出现恶化、转移、扩散的可能,虽然癌细胞不属于绝症,但是目前我们还不具备消除癌细胞的医疗水平。

新闻报道很多患有癌症的人,抗癌期少则十几年,多则几十年,就是由于恶性肿瘤的复发率极其高。

所以买保险要买就买带有恶性肿瘤赔付的,而且多次赔付的保险相对于传统的一次赔付保险,对于癌症患者来说必然是更有帮助的。

一旦不幸患上了癌症,在抵抗病魔的过程中,有了凡尔赛1号的3次对恶性肿瘤的赔付金额,对消费者每次患病时都有所帮助,减少了他们在医疗费用上的经济压力。恶性肿瘤的危害不可逆治疗时间又是漫长的,这可不是学姐危言耸听,有多次恶性肿瘤赔付的重疾险保障对每一个癌症患者来说无疑是雪中送炭:

《到底需不需要附带「癌症多次赔」?弄不清楚的话就要白花钱呐!》weixin.qq.275.com

(4)配置方案人性化

凡尔赛1号可以做到根据每个人的经济状况做不同的搭配:

可以选择保定期的计划一,轻症、中症的保障责任可以附加了这两项责任,而且保费也不会很贵,性价比极好;

也可以选择保终身的计划二,{里面轻症、中症就是自带的责任,计划二在身故保障上就比较灵活,{有两个方案:经济条件不足的,方案一是返还保费,这种的比较便宜,适合经济条件充足的;可以选择不仅返还保额,而且额度还多的方案二,因此对应的保费会相对贵一些。

保障定期或保障终身,你如果还不清楚该怎么选择的话,也可以看看这篇攻略,里面有详细介绍:《重疾险的保定期和保终身,应该如何决定?》weixin.qq.275.com

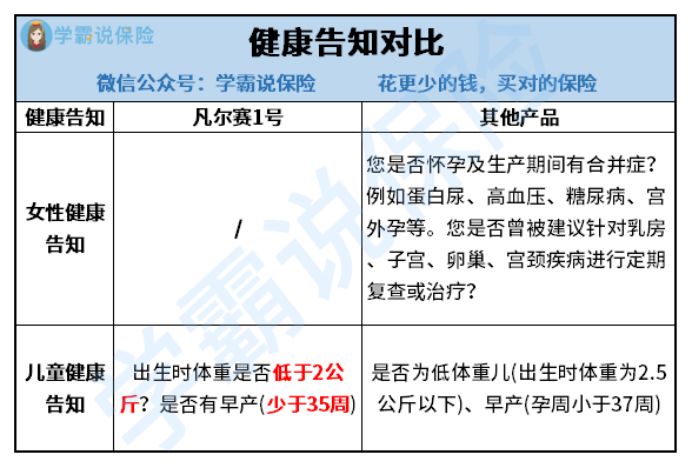

2、健康告知

(1)健康告知宽松

凡尔赛1号重疾险的健康告知不是那么困难,即使身体上有点小毛病也不影响购买。

现在女性发生亚健康问题的概率大于男性,很少有女性是毫无妇科疾病的,而凡尔赛1号没有任何的女性健康告知问题,这样顺利投保的概率大大增加,这无疑对广大女性同胞们来说是个天大的喜讯:

(2)智能核保

所谓智能核保就是健康告知通过设定好的问题来询问被保险人,凡尔赛1号就是,你将实际情况告知即可。

智能核保相对人保核保来说通过概率会大一些,而且要是被拒保了,对今后投保的影响是很小的。智能核保的好处学姐在这篇文章里有详细介绍,大家可以深入了解:

智能核保区别于人工核保的地方在哪?下面就让我带你解读怎样正确投保!weixin.qq.275.com

整体来说,凡尔赛1号重疾险不仅拥有全面的保障,而且可根据人们的发展需求进行配置,关键是健康告知阻拦投保概率较低,这样的保险产品杠杆作用能被最大化。

想要追求优质全面保障、高性价比重疾险产品的话,凡尔赛1号这款重疾就不要错过了:

《这些真相是你在买同方全球「凡尔赛1号」之前,我想告诉你的!》weixin.qq.275.com

二、面对健康告知,有没有什么技巧?

只要注意以下两点,我们通过健康告知买到重疾险产品就会变得更简单:

1、不问不答

一般来说,我们都很了解自己的身体状况,我们不需要回答核保人员没有问到的问题,如果在本人只患有甲亢,没有其他疾病的情况下,只被问到了甲状腺结节,那么我们不用去选择“是”的答案;

要是,肺结核的相关问题在整个健康告知流程没有被提到的话,有患过肺结核方面的病历就不需要老实说出来了,只需要回答问到的问题。有时候话多必败,主动和核保人员说了反而不好,增加保费。

2、有问必答

因为医院会保存病者的体检报告、诊断报告,保险公司可以借助查询,他们如果有提到疾病相关问题,有查询到记录的话,就要交代清楚,不可搪塞过去!

更多投保时健康告知的小技巧,学姐都写在这里,最后分享给大家,助各位顺利投保:

《投保时,健康告知有什么小技巧?》weixin.qq.275.com

以上就是我对 "同方全球凡尔赛1号重疾险的健告好不好过"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 同方全球凡尔赛一号重大疾病险对健康状况要求严不严

- 下一篇: 同方全球凡尔赛1号重疾险是什么类型的保单

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

最新问题

最新问题

-

06-02

-

06-02

-

06-02

-

06-02

-

06-02

-

06-02

-

06-02

-

06-02

-

06-02

-

06-02