小秋阳说保险-北辰

最近,听说三峡人寿推出了一款年收益率是行业第一的年金保险新品——三峡美年金险来了。

让很多想要够买理财险的朋友都控制不住想剁手了,跑到后台留言想找学姐回答一下这款年金险的收益是怎样的?

这里学姐给你们一个建议,在配置年金险产品前,我们要清楚一点购买年金险的注意事项,以防受骗:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、三峡美年金保险的保障如何?

我们先将它的产品形态进行分析:

三峡美年金险优点一:投保范围广

只要符合出生满28天-69周岁都在三峡美年金险的这个年龄范围内,最高年龄规定69岁的老人,最低刚出生的婴儿都有机会投保,覆盖全面!当然,如果家长想要为自己的孩子买一份用作教育基金,或者是子女想要给自己或者给父母买一份,作为退休金和养老金的备用金,完全可以投保年金险!

三峡美年金险优点二:保障期限多选

三峡美年金险有多个保障时间可以选择,包含10年、15年、20年和30年四种选项。这样可以根据四种不同的投保年限选择最适合自己的进行投保,灵活配置,对投保人考虑周到呀!

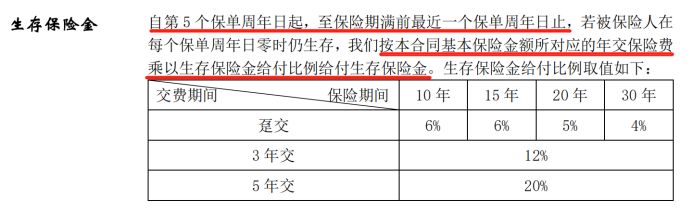

三峡美年金险优点三:生存保险金多

三峡美年金险生存金的主要条款学姐已经整理出来,感兴趣的大家可以看看:

三峡美年金险生存保险金所返还的保险金会根据投保人交保费的情况不同而不同:

若被保人趸交保费,保险期间10/15年,生存保险金=年交保费×6%;

保险期间20年,生存保险金=年交保费×5%;

保险期间30年,生存保险金=年交保费×4%;

若被保人3年交保费,保障期间内生存保险金一律为年交保费×12%;

若被保人5年交保费,保障期间内生存保险金一律是年交保费×20%。

虽然保障时间和缴费时间不同,导致给付的保险金比例不同,但是这种计算方式非常合理,而且每一种返还的比例也不低!除了这些之外保单贷款也是三峡美年金险的一大特色,三峡美年金险不仅能提供满返还金,还能提供身故保险金,这样既保生、也保死的保险是非常难得的,想要进一步了解这些优点,可以直接看看这篇测评文章:

《三峡美年金收益曝光,一年收益可达这个数!》weixin.qq.275.com

一款产品当然不可能是完美无缺的,三峡美年金险也存在着不足:

保障期限不是到终身

三峡美年金险保障期间是可以灵活多选的,可是有一点是很可惜的,就是它并没有提供保终身的选项,一般保障期间越长,收益也会越多嘛,我们当然想要选择保障时间更长的来赚取更多收益啦。如果你非常需要的产品是要有保障终身的年金险,市面上的还有非常多的产品可以选,比如拥有保终身的富德生命大富翁2.0年金险。感兴趣的小伙伴们可以考虑一下这款富德生命大富翁2.0年金险:

《买了富德生命「大富翁2.0」年金险的人都喊亏!》weixin.qq.275.com

二、三峡美年金保险的收益高吗?

下面,我们一起来看一下共同关心的收益情况分析。

以30岁的老王投保了这款三峡美年金险测算收益,每年交1万,交5年,保障期限30年,累计保费共5万元:

有图看出,从保单第5年起,也就是老王34岁起,每年可以有1万×20%=2000元的生存金领取,从保单第1年开始就产生生存保险金,能够一直领取到第29年,统计下来,老王在58岁那年最少有五万元的生存保险金!获得30年保障,最后还能拿到一笔丰厚的满期金,这样太爽了!

无论什么类型的保险,中途退保其实是非常不划算的行为,三峡美年金险也是具备相同的特征,第9年是一个时间点,等到第9年退保就可以拿回原来交的保费,后期如果还没有退保的话,保单会产生极高的现金价值,越晚退保其实越有利,能拿到更可观的钱,与累计保费相比,收益已经超过了累计保费,这样看来是很值得的!

前期的时候也存在确实要退保的时候,但是退保要关注一些地方,能够最大化的降低我们的损失:

《「保险退保」小技巧,让你拿到更优惠》weixin.qq.275.com

整体收益率算下来也是蛮高的,在保单第24年收益率就已经超过5%,能达到这种水平是比较高的,该收益率也是非常可观的。

三、学姐总结

总体来看,三峡美年金保险的保障是全面而到位的,只可惜不能保终身,不过这并没有什么大影响,很多人选择购买一份年金险,以用于当做出现公司破产、投资失败等不利因素时的一份生活保证,一般来说,这样是没有必要保终身的。

重点是三峡美年金险收益非常的可观,定期保障刚好方便我们未来年龄一到就能立即拿出这笔钱来享受,作教育局金或者是作养老金这些都非常的适合,这段时间如果有想买年金险的小伙们,这款三峡美年金险是值得你入手的。

目前市面上也不是只有这一款收益高的年金险产品,还有其他的如果你不着急去购买的话,还可以去多多咨询一下其他的:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "三峡人寿三峡美年金险投保城市"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 百年人寿康惠保和同方凡尔赛壹号重疾险对比哪个比较好

- 下一篇: 太平人寿超e保2020孝心版以前住过院

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

最新问题

最新问题

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28