优质回答

小秋阳说保险-北辰

最近看到都是想退保重疾险的,也没毛病,重疾险比较难懂,难免买了之后觉得不适合自己,为了减少这种问题,我整理出一份不会退保的榜单: 《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

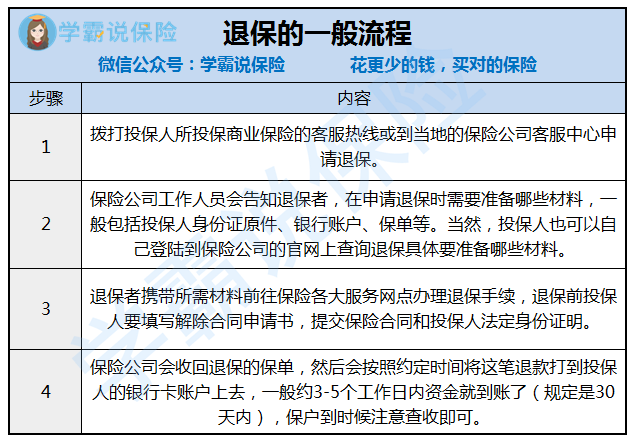

退保到底怎么退?分两种形式:线上退保和线下退保。

(1)线上退保

一般来说是在投保的个人主页找到保单,申请退保,跟着上面的步骤提示操作就好,但是比较少保险可以直接在线上退保,更多还是要自己到保险公司柜台退保。

提醒大家一句,一般在银行APP 上买的保险,如果想退保还是要找到保单所在的保险公司,因为银行只能算是桥梁,真正提供保障的还是保险公司,因此退保等业务要找保险公司。

有人可能会很疑惑,APP上也可以买保险吗?和线下买有什么区别?

这里给你答案:《网上买保险靠谱吗?线上保险和线下保险的区别在哪?》weixin.qq.275.com

(2)线下退保

线下退保一般是这个流程:

打电话可以咨询退保地点和把资料带齐,这样就不用来回跑好几次。投保人退保是保险公司不能拒绝的,不过退保能退回的往往只有现金价值,会有亏损的,要有心理准备。规定是自保险公司收到保险合同终止申请书时起,保单的合同效力终止,在收到相关证明和资料之日起 30 日内,保险公司会退还合同的现金价值。

如果决定退保,请记住:一定要在新保单生效之后,再退保旧保单,以保证不会断了保障,这个是一大重点。

篇幅有限,退保的细节我放在这:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "中意人寿一生保交了7500元保了四个半月该怎样退保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:中意人寿一生保交了7500元保了四个半月该怎样退保

-

孟璞退保的话。就减掉手续费还有一定费用(因为之前你都在保险公司的保障之中)所以不会拿会你全额的保费。 如果不想续保的话,而且你不去退保,哪么保险就会自动从你保单的现金额度里面扣保费。直到不够给保费后合同中止,再过两年就合同终止。且不能再续保。

孟璞退保的话。就减掉手续费还有一定费用(因为之前你都在保险公司的保障之中)所以不会拿会你全额的保费。 如果不想续保的话,而且你不去退保,哪么保险就会自动从你保单的现金额度里面扣保费。直到不够给保费后合同中止,再过两年就合同终止。且不能再续保。 -

🌟wiki.Z押金不会不退的,每个支公司需要一点时间,你可以打电话95567,投诉一下,这个是新华人寿的电话,有一个投诉建议,让公司给你一个说法就可以了 支公司拖,但是公司不会拖,会给你一个合理的解释 如果再不行,就打保监会电话,那个更权威,速度更快

🌟wiki.Z押金不会不退的,每个支公司需要一点时间,你可以打电话95567,投诉一下,这个是新华人寿的电话,有一个投诉建议,让公司给你一个说法就可以了 支公司拖,但是公司不会拖,会给你一个合理的解释 如果再不行,就打保监会电话,那个更权威,速度更快 -

朱恬恬各位,这个银保产品本来就是骗人的,分明就是一个保险不是什么理财业务,年分红收益还没有银行的定期存款利息高,别在上当了,2010年太平洋的分红年交一万,分红才204元,收益相当差,要是分红高的话太平洋人寿为什么不公开分红呢,所以他们设的退保门槛相当高,要是过了犹豫期(10天)退保,只能退回现金价值,就要损失约36%的本金,你想想有几人舍得丢掉这么多钱,只好硬着头皮再交钱,估计10年后收益还没银行定期存款利息高,咱老百姓挣点钱不容易,这是一种期骗的行为,根本就不是什么理财业务,我刚退保,亏的厉害,想想就心痛。要不要买,还是要退保,自己衡量一下。

朱恬恬各位,这个银保产品本来就是骗人的,分明就是一个保险不是什么理财业务,年分红收益还没有银行的定期存款利息高,别在上当了,2010年太平洋的分红年交一万,分红才204元,收益相当差,要是分红高的话太平洋人寿为什么不公开分红呢,所以他们设的退保门槛相当高,要是过了犹豫期(10天)退保,只能退回现金价值,就要损失约36%的本金,你想想有几人舍得丢掉这么多钱,只好硬着头皮再交钱,估计10年后收益还没银行定期存款利息高,咱老百姓挣点钱不容易,这是一种期骗的行为,根本就不是什么理财业务,我刚退保,亏的厉害,想想就心痛。要不要买,还是要退保,自己衡量一下。 -

小武要损失很多本金的

小武要损失很多本金的 -

泉余犹豫期内无条件退保,超出犹豫期只退保单的现金价值,要扣除一大笔费用。

泉余犹豫期内无条件退保,超出犹豫期只退保单的现金价值,要扣除一大笔费用。 -

彩虹没签合同你可以退的,因为有个十天的犹豫期,你不知道的是在这个日期是有合同上的填写的日期确定的。所以你懂得,合同还没签,你可以退 既然投保了,最好不要退,好好选择险种。回答前面的问题,没交钱合同就不能生效,不存在退的问题 那要看你想改什么?自己个人信息可以变更,但是保险的内容不能更改,你可以退保,然后重新购买。 希望能帮到你!

彩虹没签合同你可以退的,因为有个十天的犹豫期,你不知道的是在这个日期是有合同上的填写的日期确定的。所以你懂得,合同还没签,你可以退 既然投保了,最好不要退,好好选择险种。回答前面的问题,没交钱合同就不能生效,不存在退的问题 那要看你想改什么?自己个人信息可以变更,但是保险的内容不能更改,你可以退保,然后重新购买。 希望能帮到你! -

꧁ 陈静 ꧂不可以全额退,退人寿保险需要准备以下材料: 解除合同申请书; 保险合同; 投保人法定身份证明。 退保分以下两种情况: 犹豫期退保: 犹豫期退保指投保人在合同约定的犹豫期内的退保。一般保险公司规定投保人收到保单后十天为犹豫期。通常保险公司会扣除工本费后退还全部保费。 正常退保: 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。

꧁ 陈静 ꧂不可以全额退,退人寿保险需要准备以下材料: 解除合同申请书; 保险合同; 投保人法定身份证明。 退保分以下两种情况: 犹豫期退保: 犹豫期退保指投保人在合同约定的犹豫期内的退保。一般保险公司规定投保人收到保单后十天为犹豫期。通常保险公司会扣除工本费后退还全部保费。 正常退保: 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。 -

CC也称冷静期,某些设立犹豫期的险种,投保人收到保险合同并书面签收后的一段时间,在此期间投保人可以提出解除保险合同的申请,保险人扣除工本费后退还其所缴保险费。一般为10日。 犹豫期内退保有何损失? 保监会规定,在犹豫期内退保,保险公司扣除不超过10元的成本费以外,应退还投保人缴纳的所有保费,并不得收取其他任何费用。如果在投保时,被保险人已经在保险公司进行了免费的体检,则要扣除相应的体检费;对于投资连结类产品,若在犹豫期内,因独立账户资产价值发生变化,则保险公司只能扣减投保人资产价值减少的部分以及变现资产的费用,而不得扣减销售保单所发生的佣金和管理费。 犹豫期内退保要注意的要点 犹豫期内退保,必须注意以下几点:首先,如果因为特殊情况无法及时接收保单,最好提前通知保险公司。其次,收到保险单后,一定要亲自填写保单回执,并注明日期。因为保险公司对犹豫期的认定,是以回执日期为起始日进行计算的。再次,投保人必须认真阅读保险条款,对自己还不够了解、或理解有偏差的内容,要及时向代理人询问,以免误保。现在各家保险公司要求对购买投资连结险和分红险的客户进行100%的电话回访,投保人和被保险人应该抓住这个时机,将自己从代理人处了解的权益通过电话,在回访人员那里进行核实,以保证合同能够满足需要,为自己和家人提供一份妥贴、周到的保障。最后,万一要退保,投保人无需任何理由,但必须以书面形式向保险公司提出申请,口头请求无效。

CC也称冷静期,某些设立犹豫期的险种,投保人收到保险合同并书面签收后的一段时间,在此期间投保人可以提出解除保险合同的申请,保险人扣除工本费后退还其所缴保险费。一般为10日。 犹豫期内退保有何损失? 保监会规定,在犹豫期内退保,保险公司扣除不超过10元的成本费以外,应退还投保人缴纳的所有保费,并不得收取其他任何费用。如果在投保时,被保险人已经在保险公司进行了免费的体检,则要扣除相应的体检费;对于投资连结类产品,若在犹豫期内,因独立账户资产价值发生变化,则保险公司只能扣减投保人资产价值减少的部分以及变现资产的费用,而不得扣减销售保单所发生的佣金和管理费。 犹豫期内退保要注意的要点 犹豫期内退保,必须注意以下几点:首先,如果因为特殊情况无法及时接收保单,最好提前通知保险公司。其次,收到保险单后,一定要亲自填写保单回执,并注明日期。因为保险公司对犹豫期的认定,是以回执日期为起始日进行计算的。再次,投保人必须认真阅读保险条款,对自己还不够了解、或理解有偏差的内容,要及时向代理人询问,以免误保。现在各家保险公司要求对购买投资连结险和分红险的客户进行100%的电话回访,投保人和被保险人应该抓住这个时机,将自己从代理人处了解的权益通过电话,在回访人员那里进行核实,以保证合同能够满足需要,为自己和家人提供一份妥贴、周到的保障。最后,万一要退保,投保人无需任何理由,但必须以书面形式向保险公司提出申请,口头请求无效。 -

糊涂真好保险退保,一般都是3到7个工作日就会到账!保险,就是进来容易,出去难! 保险公司就是以分红盈利,《分红保险》就是保险公司挣钱的法宝,让你不知不觉的就上当受骗了!保险公司的《大病保险》是保死的,因为你要是得了和保险合同上对号入座的病,这人就是死路一条。你更要明白,是保险算计你,不是你算计保险!保险就是,你消费,保险公司为你服务,他是挣你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了最后就是上当受骗! 保险,除了意外险,其他的险种都是忽悠人的。买了寿险的人都被忽悠了,因为你啥时候都不能取钱,一旦取钱就会损失惨重,一直到死,你死的时候还得的这病,要和保险合同的病一样,一字不差,才能得到理赔,否则就不会理赔。小孩一出生就谈死亡保险,这就是咒人赶快死亡! 保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。 保险公司每天开会《所谓保险公司的晨会》就是讲一些忽悠人的办法!就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了。其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老死亡取钱,那就视同退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠,他所说的那些眼花缭乱的数字,是不会忽悠你上当受骗的。最后千万要记住,所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。

糊涂真好保险退保,一般都是3到7个工作日就会到账!保险,就是进来容易,出去难! 保险公司就是以分红盈利,《分红保险》就是保险公司挣钱的法宝,让你不知不觉的就上当受骗了!保险公司的《大病保险》是保死的,因为你要是得了和保险合同上对号入座的病,这人就是死路一条。你更要明白,是保险算计你,不是你算计保险!保险就是,你消费,保险公司为你服务,他是挣你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了最后就是上当受骗! 保险,除了意外险,其他的险种都是忽悠人的。买了寿险的人都被忽悠了,因为你啥时候都不能取钱,一旦取钱就会损失惨重,一直到死,你死的时候还得的这病,要和保险合同的病一样,一字不差,才能得到理赔,否则就不会理赔。小孩一出生就谈死亡保险,这就是咒人赶快死亡! 保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。 保险公司每天开会《所谓保险公司的晨会》就是讲一些忽悠人的办法!就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了。其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老死亡取钱,那就视同退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠,他所说的那些眼花缭乱的数字,是不会忽悠你上当受骗的。最后千万要记住,所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。 -

袁宝朋友,根据各家保险公司的规定来看,凡是购买保险后你所交纳的保险金都是需要去缴纳以下几个方面的费用:一、业务员提成;二、保险公司风险保障;三、保险服务相关费用;而保险的这些费用一般都是在你缴纳购买保险后的第一年扣除,那么换句话说就是只要够买了保险,那么你就最好选择继续缴纳完成约定合同期,这样你不但有保险公司为你提供的保障同时还将获得保险公司根据约定的经济回报。所以每个人购买保险是有必要的,但是需要根据自己的实际承受能力来选择保障合理缴纳费用合理的保险,最重要的要记得一个定律任何款保险不到合同约定期完成的时候退,都是会被扣除很多费用。 (本人不代表任何保险公司发表言论,而是根据所学法律专业内容进行上述解答)

袁宝朋友,根据各家保险公司的规定来看,凡是购买保险后你所交纳的保险金都是需要去缴纳以下几个方面的费用:一、业务员提成;二、保险公司风险保障;三、保险服务相关费用;而保险的这些费用一般都是在你缴纳购买保险后的第一年扣除,那么换句话说就是只要够买了保险,那么你就最好选择继续缴纳完成约定合同期,这样你不但有保险公司为你提供的保障同时还将获得保险公司根据约定的经济回报。所以每个人购买保险是有必要的,但是需要根据自己的实际承受能力来选择保障合理缴纳费用合理的保险,最重要的要记得一个定律任何款保险不到合同约定期完成的时候退,都是会被扣除很多费用。 (本人不代表任何保险公司发表言论,而是根据所学法律专业内容进行上述解答)

展开 更多回答(10)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05