小秋阳说保险-北辰

最近河南遭遇洪灾,河南保险业也异常繁忙,现在总共接到了36万起报案,保险公司要赔付的金额已经达到了92亿元左右。

专家估量,就最终理赔金额这一方面来说,大概率是不会低于100亿的。

提到保险,星守护2021这款产品在最近是很出名的,据说它的一大亮点是超高的性价比。

学姐的好奇心早都涌了上来,所以带来了本期测评,来告诉大家买星守护2021的话,划得来不。

在这之前,学姐提出一点建议,对保险不熟悉的朋友,下面的文章有相关的知识点可以了解下:

《【保险】哪个好,怎么买划算,手把手教你避坑》weixin.qq.275.com

《【保险】哪个好,怎么买划算,手把手教你避坑》weixin.qq.275.com

一、星守护2021有哪些保障内容?

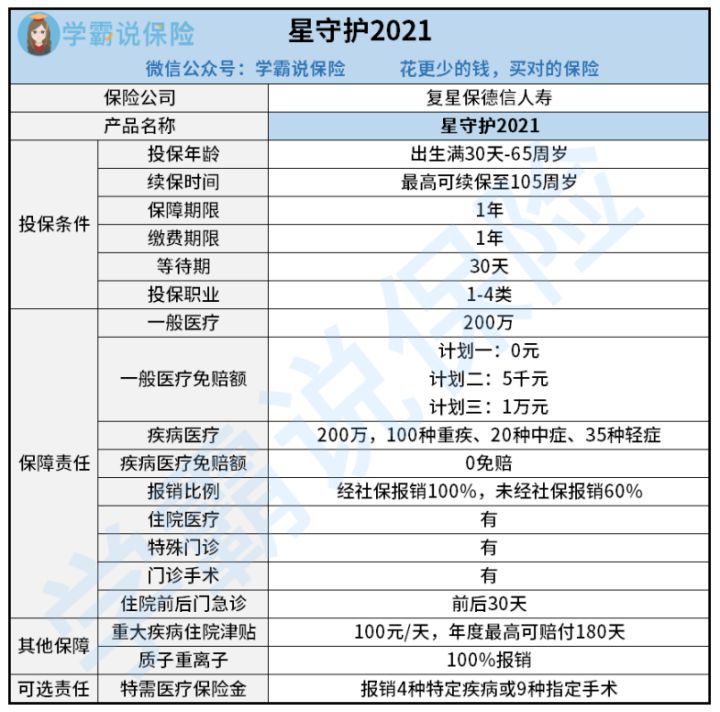

其他的就不说了,先来瞧一瞧星守护2021的基础形态图吧:

上图显示出,星守护2021的类型是百万医疗险产品,对出生满30天至65岁的人群进行承保,105岁是最高的可续保年纪。

一般医疗跟疾病医疗保障都属于星守护2021提供的保障,涵盖了住院医疗、特殊门诊、门诊手术跟住院前后门急诊等保障内容。

还有就是星守护2021还具备对质子重离子和重疾住院津贴这方面的保障内容。还具备可选特需医疗保险金。

实在的说,星守护2021的保障内容还是很多的,给新守护2021做的一个很详细的分析被学姐放在了下面的文章里。

时间比较仓促的朋友,想看测评结果的话请点击这里:

《星守护2021保障全,却有一点让人惋惜…》weixin.qq.275.com

二、星守护2021值得买吗?

放眼下来,星守护2021的优缺点还是挺明显的。

>>星守护2021的优点

1、等待期短

对被保人而言等待期越短肯定是越受欢迎的,能让被保人长时间享受到产品的保障。

星守护2021的等待期只有30天,为市面上最优水平了。对比那些有60、90天等待期的产品,星守护2021显得更加符合实际些。

很多人不明白等待期内出险的后果是什么,有想知道的话请看这里:

《等待期内出险怎么办?不懂可是要吃大亏的!》weixin.qq.275.com

2、可选择免赔额

市场上有许多百万医疗险,就对于一般医疗都配备了免赔额大部分都为1万元,被保人是无法选择免赔额。

但是星守护2021这款产品就不一样了,保障的内容里分别有三种免赔额和三个保障计划给消费者选择。

计划一、计划二、计划三的免赔额分别是0、5000、10000元,消费者是按照需求来自由进行选择的,非常地灵活。

对于免赔额,很多人都不理解它究竟有什么用,想必看完这篇文章就能够明白了:

《免赔额是什么?免赔额是不是越少越好?》weixin.qq.275.com

>>星守护2021的缺点

1、不保证续保

续保的问题,于短期医疗险而言确实是难以攻破的问题了。现在的市面上都不缺可以保证续保6年、20年的优质百万医疗险的产品,星守护2021这款产品不能保证能够100%续保成功。

总体来说,可能被保人的保险期到期之后,因为身体不太好,所以不给承保。

并且有可能在续保的时候,却碰见了星守护2021不再售出了,那肯定就要去寻找下一个替代品了,在这个时候保障的空档期就很容易看出来。

如果对医疗险感兴趣的话,最好还是买可以保证续保的产品。

以这款平安e生保长期医疗险为例,保证续保20年还是好一些的,保障内容还很丰富。

要是对这款平安e生保长期医疗险有意向的话,可以在这里查阅相关资料:

《保证续保20年!平安e生保长期医疗险竟有这些亮点!》weixin.qq.275.com

对照之下,星守护在续保方面是没法做到保证的,这样一来就突出了劣势。

2、投保职业范围窄

星守护2021不保障1-4类人群之外的人,对于从事高风险职业的人员是不进行保障的。

总体来说,像警察、消防员、矿工,他们的职业都特别的危险,想要投保星守护2021很难,基本不可能。

{如今复星保德信星守护2021保什么疾病有谁分析一下-36}承保职业的内容为1-6类职业,对高风险人群很友好。

对照之下,星守护2021所承保的职业比较少,对高危职业的投保不太有利。

总结:星守护2021不是十全十美的,有优点也有缺点,如果您想买这款产品,最好先想仔细了。在你看来,星守护2021不值得入手的话,货比三家后再做考量也是可以的。

恰好这里有一份优质百万医疗险榜单,想要入手百万医疗险的伙伴们,千万不要错过这个机会哦:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

这一期的测评就搞定了,朋友们下期再见!

以上就是我对 "复星保德信星守护2021可以保障什么重大疾病"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-06

-

09-08

-

09-08

-

09-08

-

09-09

-

09-09

-

09-09

-

09-09

-

09-09

-

09-09

最新问题

最新问题

-

03-05

-

03-02

-

03-02

-

02-14

-

02-14

-

02-14

-

02-14

-

02-13

-

02-13

-

02-12