小秋阳说保险-北辰

前两天学姐看到了一条私信,是粉丝朋友发的,意图给自己1岁的孩子选购一份重疾险。朋友向他推荐了这款康惠保旗舰版2.0的保终身版本,他一时打不定主意,所以想咨询一下学姐。

对家里人有一定的保险保障规划,值得学姐点赞!少儿重大疾病发生的概率也不低哦现在,配置一份重疾险给家里的孩子真的很需要哦!

学姐来帮这位朋友分析一些这款康惠保旗舰版2.0,看看适合哪些人群购买~

之前学姐就测评过这款产品,链接已经放在下面了,大家要是想看可以研究一下!

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》weixin.qq.275.com

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》weixin.qq.275.com

一、康惠保旗舰版2.0的保障内容如何?

康惠保旗舰版2.0的保障内容涉及到的是两个,就是保至70岁和保终身,针对这位朋友的意愿,学姐提供了一份终身版产品的形态图:

由图可得,百年人寿这款康惠保旗舰版2.0的保障存在许多过人之处!

1.轻、中症保障可拆分,投保灵活

不知道大家有没有看到,康惠保旗舰版2.0的轻、中症保障没有被设计成必选的责任,可以由投保人自由选择是否附加,到目前为止市面上这样的设计见的比较少。

这个投保机制在设计方面灵活程度很高,可以完全根据被保人的保障需求制定个性化投保方案。

若大家手头预算不足,又需要重疾保障,完完全全的可以把重疾保障做的十分到位,而且花的钱是少之又少,实现极致的性价比。

学姐再多讲一句话,同方全球人寿的凡尔赛1号产品也做的非常优秀,这款保险实现了恶性肿瘤三次赔,还包括轻、中症的可选保障,比较喜欢这方面保障的朋友可以做个了解:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

2.含有前症保障,十分贴心

关注过学姐的朋友应该清楚,一款优秀的重疾险产品,无论是轻症、中症、重疾保障都应当包含在内,要是对前症方面有保障的话,那真真是太赞了!

前症就是重大疾病前高风险病症,相比轻症来讲,前症的治疗难度较小且病情严重程度更轻。

对更多前症的知识感兴趣的话,就点击这篇文章吧~

《「前症」保障横空出世?什么是前症,值得买吗?》weixin.qq.275.com

反正,如果能在病症爆发前发现端倪,就有很大可能能够避免重疾的出现。主要是小朋友在一些身体机能上还没有发育完全,这方面需要强调一下!

3.有重疾额外赔保障

康惠保旗舰版2.0可额外赔付60%保额的情况下是被保人60周岁前首次确诊重疾时。

打算给1岁多的小孩购买一款保险,可以购买康惠保旗舰版2.0,如果保额在50万的话,倘若他在60周岁之前无奈确诊重疾,都可以额外再获得30万的赔款,相当于一共获赔80万!这个赔付力度表现很好了!

“早买早享受”所指的都是有额外赔偿的保险,1岁开始就给孩子购买这个保险,他就完完全全可以至少享受50年的额外赔付,这难道不香么?

4.恶性肿瘤二次赔保障很实用

康惠保旗舰版2.0的可选保障中还含有重度癌症二次赔责任。

如果被保人第一次就身陷恶性肿瘤-重度,间隔3年赔付比例120%;如果第一次重疾非常重度疾病除恶性肿瘤的话,只需要超过180天赔偿就可以获得120%的保额。

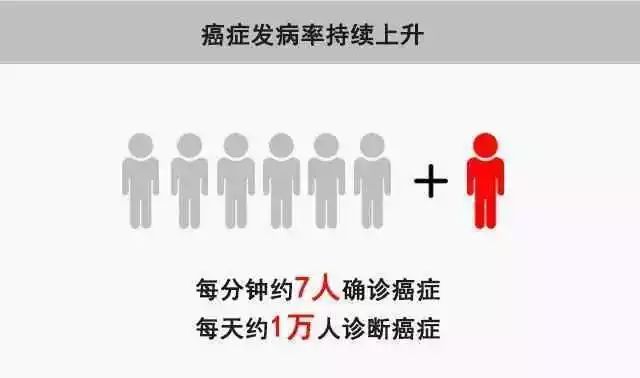

恶性肿瘤即人家俗称的癌症,就《2017中国肿瘤登记年报》公布的数据来看,癌症的发病率特别惊人,给大家送上图片:

且在癌症治愈后的5年内,有6/10的可能性会再次面临癌症的威胁!有二次赔保障,是面对如此高复发率的更优选择。

实际上,即便康惠保旗舰版2.0的保障还算是出色,然而它小小的瑕疵就是将28天至50周岁以外的人排除保障范围之外。这个投保范围限制比较大,实际当前重疾险的投保年龄都要求在65周岁以下了。

不过这个问题是给一岁小朋友投保的投保人无需考虑的。

二、康惠保旗舰版2.0终身版适合给1岁小孩买吗?

各项保障被学姐深度剖析之后,学姐认为一岁小朋友值得被康惠保旗舰版2.0所保障!

康惠保旗舰版2.0优点众多,比如说:中、轻症保障可灵活拆分、重疾额外赔付力度大、能附加癌症二次赔,适合给小孩投保的特点,也是它脱颖而出的重要原因,那就是可附加投保人豁免责任,保单在投保人患轻、中症、重疾的情况下继续生效,并且投保人无需担心后期保费问题,该款保险会予以豁免。

各位都懂,小孩最大的依仗就是大人,如果大人生患了重病,那孩子的保费不就是没有办法了吗?康惠保旗舰版2.0这一点的确非常出色。

因此学姐想说,康惠保旗舰版十分适合小朋友家庭突发重疾状况的保险。一岁的小孩子想选择投保这款产品的话,是非常放心的选择!

以上就是我对 "1岁小朋友买康惠保旗舰版2.0终身应该注意的问题"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-23

-

09-24

-

09-24

-

09-24

-

09-24

-

09-24

-

09-24

-

09-24

-

09-24

-

09-25

最新问题

最新问题

-

04-16

-

04-16

-

04-16

-

04-16

-

04-16

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14