小秋阳说保险-北辰

学霸说保险,专注保险测评!幸福人寿是怎样的公司?最近刚好整理了一份全国保险公司的排名汇总表: 《排名前十的保险公司有哪些?》weixin.qq.275.com

《排名前十的保险公司有哪些?》weixin.qq.275.com

幸福人寿是一家具有专业性的寿险公司,它的控股股东是中国信达资产,是一家国有金融集团;背景雄厚,想必实力也不简单:

幸福人寿的注册资本约11.59亿元;而且综合偿付充足率约达219.65%,在2019年风险综合评级为A级,不得不说,这家公司的发展是很稳定的。

关于幸福人寿这家公司更详细的介绍,我都放在这篇文章里了《幸福人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

但是我们买保险看的是产品怎么样,而不能只看公司如何好,那么幸福人寿公司的保险产品又是怎么样的?

这家公司主要经营寿险、医疗险、重疾险、意外险等各类人身保险业务。公司的保险产品方向主要是寿险和医疗险的保险产品,如幸福传世金生终身寿险、幸福安康保医疗保险等。

那么我主要为大家分析幸福安康保医疗保险这款产品。介绍之前,我们先来了解幸福安康保医疗险与百万医疗险的对比:《国内热销百万医疗险与幸福安康保医疗险对比图》weixin.qq.275.com

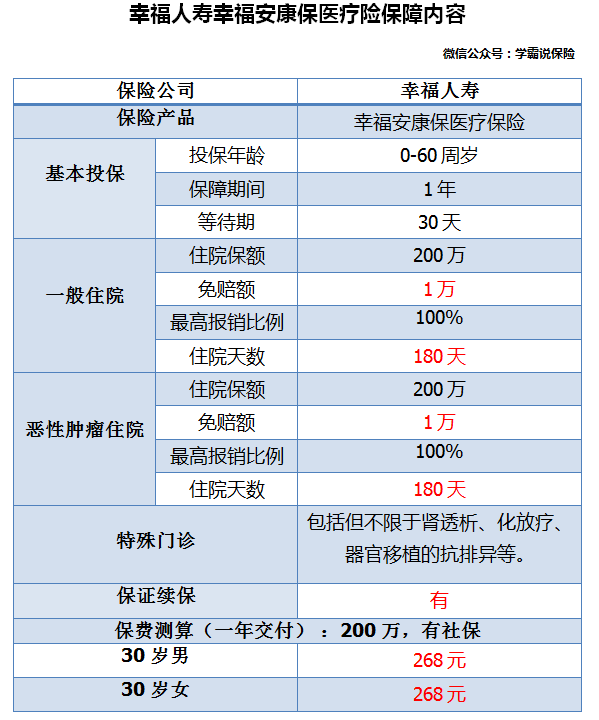

接下来我们来看看这款产品的保障内容:

由图可以看到,这款产品的优点并不多:

续保条件好:在续保方面是不需要审核的,如果身体健康状况改变,或发生理赔均不影响续保。

这款产品的劣势还是挺多的:

1、住院天数限制:普通住院和癌症住院,住院医疗费用只能报销其中的180天所产生的费用,这样的设定是不太合理的;

2、癌症有免赔:癌症住院治疗依旧需要扣除1万免赔额;虽然说一般住院设置免赔额是很多保险产品会设置的,

3、无增值服务:绿色通道,住院垫付这类常见的增值服务竟在这款产品保障内容中失去了踪影,而且缺乏特色服务,没有创新点。

综合来看,这款产品确实没有很大的吸引力让大家购买;

如果大家想看市面上性价比高,实用性佳的医疗险产品,可以看下我整理过的好价百万医疗险盘点:《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "建行旗下的幸福人寿保险公司是怎么回事?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

小梅社保和商业保险本身就是不冲突的,商业保险也是社保体系的一个很好的补充。幸福人生是一款重大疾病保险,如果一旦发生风险,保险公司将直接把保额给付出来,这笔钱就可以用于治疗、营养费等各方面费用的支出,。而社保是需要你先消费,然后再进行报销,而且很多自费的项目和药物是不能够报销的。由此可见,商业保险还是很有必要购买的

小梅社保和商业保险本身就是不冲突的,商业保险也是社保体系的一个很好的补充。幸福人生是一款重大疾病保险,如果一旦发生风险,保险公司将直接把保额给付出来,这笔钱就可以用于治疗、营养费等各方面费用的支出,。而社保是需要你先消费,然后再进行报销,而且很多自费的项目和药物是不能够报销的。由此可见,商业保险还是很有必要购买的 -

张成猛不错!您也可以考虑一下平安

张成猛不错!您也可以考虑一下平安 -

妮幸福人寿历史保费收入情况如下: 年份 保费规模(万元) 2007年 45 2008年 103751 2009年 427656 2010年 608919 2011年 504598 2012年 570706

妮幸福人寿历史保费收入情况如下: 年份 保费规模(万元) 2007年 45 2008年 103751 2009年 427656 2010年 608919 2011年 504598 2012年 570706 -

(꒪ཀ꒪」)呀呀呀有一款叫“幸福人生健康养老保障计划”的产品,是一款养老和健康两全的养老保险。好像还获了什么奖,你可以去了解一下!

(꒪ཀ꒪」)呀呀呀有一款叫“幸福人生健康养老保障计划”的产品,是一款养老和健康两全的养老保险。好像还获了什么奖,你可以去了解一下! -

prehico🙊看给您推荐的险种了,如果不介意可以说下险种帮助您看一下条款,还有就是看您自己的需求,是想要消费型的还是能返还钱的是想要附带大病的还是要磕磕碰碰都管的。不管最后买哪里的保险最主要要适合自己的需求。还要能保障以后的生活,您说对吧:p

prehico🙊看给您推荐的险种了,如果不介意可以说下险种帮助您看一下条款,还有就是看您自己的需求,是想要消费型的还是能返还钱的是想要附带大病的还是要磕磕碰碰都管的。不管最后买哪里的保险最主要要适合自己的需求。还要能保障以后的生活,您说对吧:p -

天朗本人携带身份证、账户及保单到当地保险公司办理退保,或到建行网点办理委托退保

天朗本人携带身份证、账户及保单到当地保险公司办理退保,或到建行网点办理委托退保 -

阿卢~卢炜煌所谓保费倒挂意思就是交的钱要比保额高,不划算。主要是年纪大的人上重疾或者寿险,可能会出现这种情况。幸福人寿任何产品都是没有保费倒挂的现象的,至少是能保本的,所以也不用担心吃亏!

阿卢~卢炜煌所谓保费倒挂意思就是交的钱要比保额高,不划算。主要是年纪大的人上重疾或者寿险,可能会出现这种情况。幸福人寿任何产品都是没有保费倒挂的现象的,至少是能保本的,所以也不用担心吃亏! -

elephant身故理赔,和是否捐献遗体之间无关。 保险公司是按照“死亡证明”来进行赔付的。

elephant身故理赔,和是否捐献遗体之间无关。 保险公司是按照“死亡证明”来进行赔付的。 -

danping(丹平)这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱, 现在的保险业,就像是过街老鼠,人见人打,已经没有可信度了!所谓的保险就是算计人的,说实话保险除了意外险,其他的险种都是忽悠人的,特别是分红保险坑人不小,要小心欺诈。保险公司是大贼,业务员是小贼,小贼出事了,大贼就会包庇小贼的,更何况他们是分赃。 在保险合同里玩文字游戏,在保单上出现的每一个字都可能成为最后的“陷阱”。在保险业务员的字典没有“欺诈”只有“误导”。 从合同的性质上讲保险合同是一种非常不公平的合同,因为,合同的文字条款是保险公司单方制定,有的文字条款是有多种解读,所以,一旦打官司,吃亏的是客户。保险理赔时就更麻烦了,保险公司是不会那样干脆理赔,可能80%是要上法院打官司,也就是讲一旦你和保险公司签定保险合同,以后你和这家保险公司打官司机率是80%,除非你放弃理赔,在这80%中能胜诉大概是15%,因为保险合同文字条款是有多种解读,能获正常理赔是20%。因此,你买了一份保险能的到理赔概率是35%。” 保险分红和所谓的寿险就是一种忽悠陷阱、首先将你的钱款长期锁定。陷入其中。长期不能自理。所谓理财分红就是要自己存取自由,没有分毫损失。这种忽悠陷阱既不能自己理财,又不知道最终的效益。如中途取款要损失惨重,只能按现金价值退保,而这个现金价值远远要比本金要少的多,一直到死,死的时候还要得的病,和保险合同上的病对号入座才可以理赔,否则就不会理赔! 应该在人大,政协会上提议,抵制保险分红忽悠客户陷入理财陷阱,同时也要给保险公司有个规则不允许也无权给公民强制,变相,误导公民财产以保险分红为由,使财产投入分红陷阱,给客户造成经济损失,也会给社会带来不稳定的因素。 有句话叫做 :防火防盗防拐子,推销保险全打死 。 可见当初保险业刚在国内起步的时候 ,用了许多老百姓无法太理解和欺骗的手段,导致了目前保险业的巨大阻碍!什么银行的是单利,保险的是复利,我们来问下,保险的复利怎么就跑不过银行的单利?保险业以后要是不终归于保障,意味要和银行拼理财分红,只会自寻死路。 还有很多其它原因就不一一列举了!

danping(丹平)这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱, 现在的保险业,就像是过街老鼠,人见人打,已经没有可信度了!所谓的保险就是算计人的,说实话保险除了意外险,其他的险种都是忽悠人的,特别是分红保险坑人不小,要小心欺诈。保险公司是大贼,业务员是小贼,小贼出事了,大贼就会包庇小贼的,更何况他们是分赃。 在保险合同里玩文字游戏,在保单上出现的每一个字都可能成为最后的“陷阱”。在保险业务员的字典没有“欺诈”只有“误导”。 从合同的性质上讲保险合同是一种非常不公平的合同,因为,合同的文字条款是保险公司单方制定,有的文字条款是有多种解读,所以,一旦打官司,吃亏的是客户。保险理赔时就更麻烦了,保险公司是不会那样干脆理赔,可能80%是要上法院打官司,也就是讲一旦你和保险公司签定保险合同,以后你和这家保险公司打官司机率是80%,除非你放弃理赔,在这80%中能胜诉大概是15%,因为保险合同文字条款是有多种解读,能获正常理赔是20%。因此,你买了一份保险能的到理赔概率是35%。” 保险分红和所谓的寿险就是一种忽悠陷阱、首先将你的钱款长期锁定。陷入其中。长期不能自理。所谓理财分红就是要自己存取自由,没有分毫损失。这种忽悠陷阱既不能自己理财,又不知道最终的效益。如中途取款要损失惨重,只能按现金价值退保,而这个现金价值远远要比本金要少的多,一直到死,死的时候还要得的病,和保险合同上的病对号入座才可以理赔,否则就不会理赔! 应该在人大,政协会上提议,抵制保险分红忽悠客户陷入理财陷阱,同时也要给保险公司有个规则不允许也无权给公民强制,变相,误导公民财产以保险分红为由,使财产投入分红陷阱,给客户造成经济损失,也会给社会带来不稳定的因素。 有句话叫做 :防火防盗防拐子,推销保险全打死 。 可见当初保险业刚在国内起步的时候 ,用了许多老百姓无法太理解和欺骗的手段,导致了目前保险业的巨大阻碍!什么银行的是单利,保险的是复利,我们来问下,保险的复利怎么就跑不过银行的单利?保险业以后要是不终归于保障,意味要和银行拼理财分红,只会自寻死路。 还有很多其它原因就不一一列举了! -

Iverson Duan-Car LED headlights平安尊御人生

Iverson Duan-Car LED headlights平安尊御人生

- 上一篇: 请问前海人寿保险能买吗

- 下一篇: 我想给父母买保险,老人买保险在年龄上有限制么?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-15

-

06-15

最新问题

最新问题

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01