小秋阳说保险-北辰

朋友们,不要觉得风险只会出现在电视中,跟自己没多大关系。

你可能无法想象到夏天吹个空调,导致住进ICU,治疗花掉你全部资金,还保不住性命?

最近“男子吹空调吹进ICU”的新闻,让很多一到夏天,空调就是命的人慌了一批。

正因如此,不少朋友看完新闻就非常焦虑,学姐的私信里满满都是大家想要知道有哪些保险可以抵御类似这样的风险?

谁说保险不是一种金融工具呢?它的目的就是以小博大,对抗各种疾病的本钱就是买了保险,本钱是与疾病做抗争的基本要素,会使人更加有勇气。

学姐就通过前些日子阳光人寿保险研究出的阳光保关爱版终身重疾险,跟大家探讨一下买重疾险的那些事!

废话少说,学姐先行奉上一份指南: 《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

一、阳光保关爱版的保障内容解析!

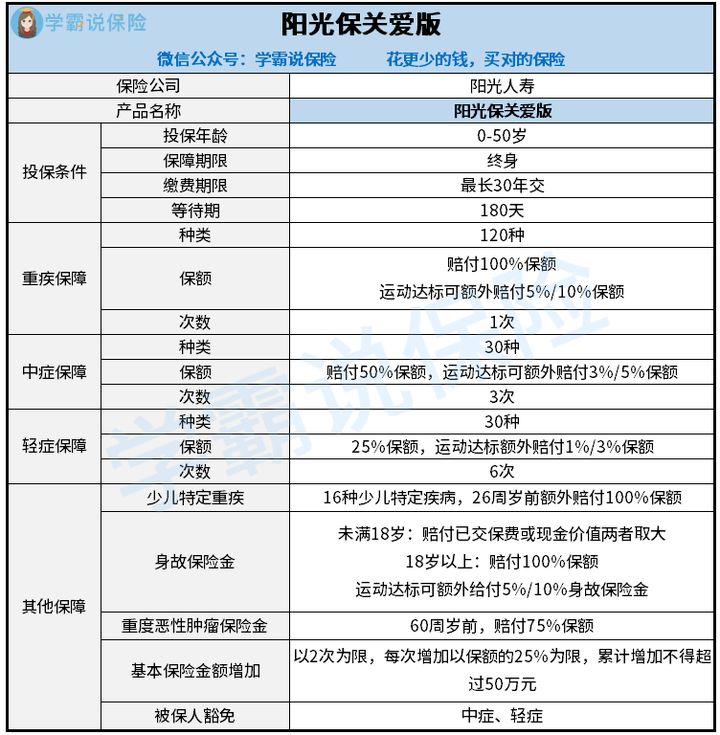

废话不多说,直接来看阳光保关爱版的保障精华图:

关于阳光保关爱版更详细的情况,学姐分析的结论放这里了:

关于阳光保关爱版更详细的情况,学姐分析的结论放这里了:

1、重疾保障实在让人失望

阳光保关爱版的重疾保障为我们提供了基本重疾保险金和运动达标额外给付保险金,还是非常好的。

固然,不仔细看以为很让人满意,可是哪怕运动达标之后,最多可以拿到的额外赔付也才10%基本保额,这些额外赔付想拿到需要条件的,都不是简单的事!

在保险合同的生效当天开始,往后推算2个保单年度内,在每个月内每天运动步数不少于10000步,且20天都有运动,还得累计15个月(额外赔付10%基本保额的标准)。

看完学姐都傻了,赔得少不说,还有一大堆条件。相比市场上许多可额外赔付80%、100%的同类型产品来说,阳光保关爱版让人非常失望!

假设是意图要物美价廉的重疾的朋友,这款重疾险值得考虑:《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

2、中症赔付比例低得可怜

可赔付50%保额的阳光保关爱版的中症赔付次数是3次,额外赔付3%/5%保额不仅仅重疾是这样的,中症也包含运动达标赔付额也是这样的,

要明确,当前市面上优质产品中有哪些中症赔付比例高达60%,然而再加15%的额外赔付,所以能够取到高达75%的赔付。

举个例子都投保50万保额 ,阳光保关爱版能最高能赔我们27.5万元,相比之下同类保险,赔付更高,相比之下,阳光保关爱版不值得投保人投保!

此处有一份贴心学姐为大家准备的十分棒的重疾榜单,对中症保障高赔付比例有需求的朋友们一定要关注此处:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

3、轻症保障差

大家都十分清楚,自重疾新规颁布后银保监要求重疾险部分轻症的赔付比例小于30%。

因而,现在对于轻症赔付很多重疾险提供的比例是在30%左右。

阳光保关爱版的轻症赔付比例只有25%,低于市面上的水平线了。

学姐都懵逼了,这也太小气了吧,倘若配置了50万保额的保险,两个之间的距离可有2.5万元,给顾客留个好印象没什么坏处吧?

你感觉学姐要到此为止了?那就说明你看轻了阳光保关爱版,要清楚这款产品基础保障没有很全面也就不计较了,还包含这么些致命的缺陷,不看可就吃亏了!

二、阳光保关爱版值得入手吗?

发现阳光保关爱版的这些欠缺之处让学姐很难过!让学姐来为大家分析一下。

1、等待期限长

当今市面上比较受欢迎的重疾险设置的等待期就90天,而阳光保关爱版的等待期竟然为180天。要多等待整整三个月!

竟然不懂,假如刚好等待期时期发生了理赔事宜,保险公司可不接受理赔。

所以说,大家入手重疾险时要买等待期短暂的,保障来的越快不是越合算吗?

然而,对于等待期内发生的全部理赔事件并不是都拒绝赔偿,推荐看看这篇文章:《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2、投保年龄范围小

阳光保关爱版设置的投保年龄不能超过50岁,该范围可一点也不贴心!

相比之下,一份好的重疾险能支持65周岁的人群进行投保,只是50—65周岁人群不符合阳光保关爱版的投保条件,于心何忍!

三、学姐总结

综上所述,关于阳光保关爱版,它作为一款终身重疾险,虽说基础保障比较齐全,但与之对应的保障力度做的不咋地;运动达标才可以获得额外保额这一特点的赔付比例还是不太满意的,可是额外赔付比例也才10%,这不是坑钱吗?

这样来看,我们想要挑选一款好的重疾险必须要方方面面的关注保险的详细情况,实用才是必备的!

以上就是我对 "阳光保关爱版重疾险可以线下购买吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 阿童沐1号重疾险对比有为1号哪个保险的赔付更有用

- 下一篇: 同方全球凡尔赛1号尊享版重疾险保险 如何

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

最新问题

最新问题

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27