小秋阳说保险-北辰

一顿普通的饭,导致一家三口都住进ICU?要说起元凶,那就是一道十分常见的家常菜——黑木耳,结果是7岁小女孩多器官衰竭,换血4次。

学姐看完这则新闻,感叹“疾病和明天,永远无法知道谁的脚步更快”,我们的生活里不存在侥幸,想起以前有人问过学姐的一个问题,富裕和贫穷差距确实很大,有多大呢?

答案却是差距不大,一场重疾的距离而已。一场大病足以让整个家庭被拖垮,这个残酷的真相,到现在许多人还不明白!

所以我将拿此款重疾险——达尔文5号荣耀版,且用44岁这个年龄段的来举例,来瞅瞅44岁人群买这款产品恰不恰当!

在开始以前,我送给大伙这一份重疾险购买说明,千万记得别在踩雷了: 《购买保险擦亮眼,不要掉入重疾险的陷阱里》weixin.qq.275.com

《购买保险擦亮眼,不要掉入重疾险的陷阱里》weixin.qq.275.com

一、达尔文5号荣耀版被称为“性价比之王”,对得起这称号吗?

废话少说,赶紧先来看看达尔文5号荣耀版的保障精华图:

别的不说了,学姐直接给大家看测评结论:

1、重疾保障力度大

很多人都夸赞达尔文5号荣耀版所提供的重疾保障,非常的全面,目前已经有110种重疾可以被保障,这也是根据合同中的相关规定来的,在50/60岁以下的话单独再赔付保额的百分之六十;如果到了60岁,那么说赔付的保额就能达到100%。

假设老王投保30万,在他44岁的时候,在60岁之前确诊重疾,可额外拿到18万元,这么看来老王在44岁的时候就可以拿到48万元。

不过的话,说起重疾额外赔付比例高,比起阿童沐1号重疾险,人家的额外赔付简直不能比了100%的基本保额!《复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……》weixin.qq.275.com

2、轻中症保障力度优秀

达尔文5号荣耀版的轻症赔付次数只有3次,它的一个最高保额是45%;中症可得到2次以内的赔付次数,别忘了要有附加疾病关爱金这个呢,那么赔付的比例可升到90%。

达尔文5号荣耀版无论是对于赔付次数,还是赔付比例,这个比例在市面上还是很有竞争力的!

可以看看现在市面上的其它产品,还有很多的重疾险中轻症赔付比例只有30%,中症赔付比例也只有50%,它们与达尔文5号荣耀版比较一下高低,达尔文5号荣耀版的这个保障是非常有优势的!

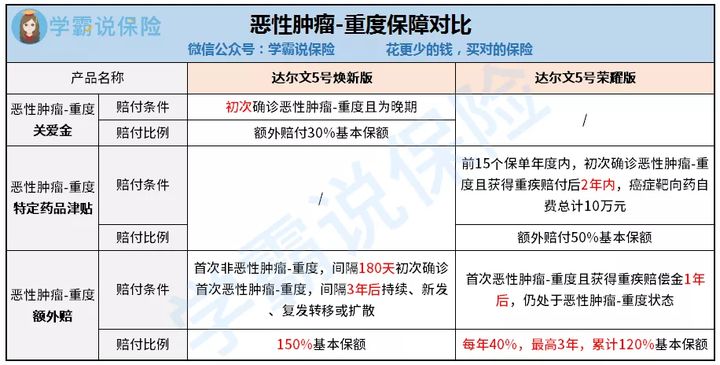

3、可附加癌症津贴保障责任

根据卫生组织的最新数据显示,2020年全球新发癌症1929万例,其中我国新发癌症475万人,平均每分钟有8个人被确诊癌症,占全球23.7%。

对于一般人来说,癌症就是魔鬼,一旦惹上就不能脱身了,认为要是罹患癌症,那就等于是等死了!

只要发现得早,这也说不上是不治之症。

还是来看看今天的这款达尔文5号荣耀版,对于癌症津贴保障责任是可以附加的,自此第一次诊断出恶性肿瘤365天之后,例如持续治疗,每个保单年度给付40%基本保额作为津贴,最多给付3年,具体内容学姐整理如下图:

可知,该款达尔文5号荣耀版在癌症方面的保障非常的不错,有利于癌症病人的抗癌信心增加!

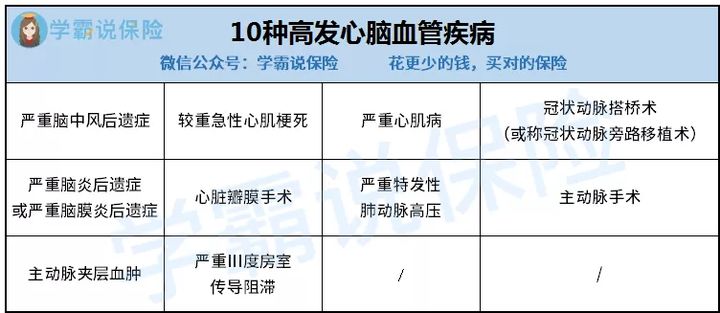

4、可附加特定心脑血管疾病二次赔付

一说起心脑血管疾病,相信大伙都知道,心血管疾病的患病率是一直都是高高居上,并且复发率也是令人忧虑。

为此为了我们能够更好的保障,达尔文5号荣耀版便针对复发率高的问题,附加了特定心脑血管疾病二次赔付,达尔文5号荣耀版可附加的二次赔付包含了以下10种高发特定心脑血管疾病:

其次,达尔文5号荣耀版的心脑血管疾病保障力度也很不错,初次重疾非特定心脑血管,180天后得了特定心脑血管,就提供基本保额的120%;要是首次重疾为特定心脑血管中的一种的话,1年之后,要是这个特定的心脑血管疾病复发了,我们就能得到120%的基本保额赔付!

这对于喜欢熬夜、抽烟、喝酒的男性朋友来讲,福利多多!

学姐给大家准备了一些心脑血管保障责任的相关内容:

《「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?》weixin.qq.275.com

我们讲了那么多,大家对达尔文5号荣耀版应该已经有了基本的认知,看上去似乎达尔文5号给人的感觉非常适合购买,但是最终是否值得消费者购买,真的有必要好好想一想这个问题!

二、达尔文5号荣耀版值得44岁人群买吗?

达尔文5号荣耀版有什么值得44岁人群买进的吗?那我们就用达尔文系列的达尔文5号焕新版来做个对比分析,分析一下这两款产品的差距在什么地方?

按老规矩来,学姐先拿出达尔文5号焕新版与达尔文5号荣耀版的对比表给你们看:

对比测评,结果在下文可见:

1、重疾额外赔付比例高

达尔文5号焕新版确诊重疾的年龄小于60岁,那么另外再赔付80%基本保额,这就表示投保40万保额的,32万是额外的赔付,总计到手理赔金72万,实属难得!

{而达尔文5号荣耀版的重疾保障44岁买达尔文5号荣耀版-20}如果到了60岁,那么说赔付的保额就能达到100%。

要是44岁的伙伴们有意向买,学姐推荐达尔文5号焕新版!

要是对这款产品,你还是觉得不太满意,没事,学姐已经帮大家整理好了热门重疾险排名,快来了解一下:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

2、恶性肿瘤赔付比例高

150%保额的额外赔付比例是达尔文5号焕新版对于恶性肿瘤—重度额外赔付和特定心脑血管疾病的规定,经过调查我们不难发现,大多数针对恶性肿瘤和心脑血管的保额产品,他们的额外赔付只有100%,所以,达尔文5号焕新版还是很优秀的!

要了解,恶性肿瘤和心脑血管疾病一样都属于疾病中很容易发病的,能够享受150%额外赔付,还是挺香的。

与达尔文5号焕新版相比之下,达尔文5号荣耀版的恶性肿瘤提供大家的赔付比例要低一些,才赔付120%!

由于文章篇幅关系,学姐将达尔文5号焕新版的更多测评结果文章放在这儿了:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

由此看来,如果44岁的朋友想要从达尔文5号焕新版与达尔文5号荣耀版挑选一款的话,学姐有几个观点供大家参考:

如果有追求短等待期、全面保障,看重晚期癌症保障的朋友们,选择达尔文5号焕新版;

如果追求灵活性、创新癌症保障、赔付门槛低的朋友们,选择达尔文5号荣耀版。

以上就是我对 "44-50岁达尔文5号荣耀版保险怎么买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 东方红少年智投保途径

- 下一篇: 鑫享金生b款条款15年期详解

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

最新问题

最新问题

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29

-

09-27

-

09-27

-

09-27