小秋阳说保险-北辰

随着十月底印发的一则新规,目前在售的全部互联网保险都将在12月31日这一天前全面下架。

虽然近期有很多产品停售,但是也有保险公司趁着这波停售热度推出新品。

学姐有收到消息,长城人寿过阵子就要上线一款互联网保险新规保险产品——司马台增额终身寿险~

那这首款新规增额终身寿险表现是否优秀!今天就跟各位一起来看看~

正式开始之前,要是依然有朋友不了解什么是增额终身寿险那就赶紧来看看这篇文章吧:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、司马台增额终身寿险保障内容

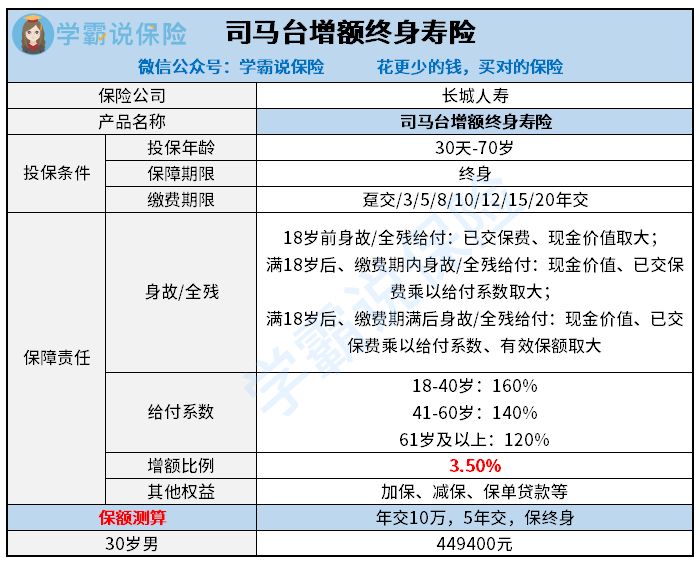

话不多说,关于司马台增额终身寿险的保障内容我们先来了解一下:

司马台增额终身寿险保障内容图

从上图能够看得出来司马台增额终身寿险的表现还是比较优秀的,一方面是包括了基础保障,还有加减保以及保单贷款等等这些权益。那么司马台增额终身寿险的具体表现如何呢?我们这就来分析一番~

1.有加减保权益

司马台增额终身寿险可以进行加减保。

可千万不要小看这两项权益,有加保权益的情况下就意味着,如果因为预算有限,入手的保额比较低,条件允许的情况下可以申请加保,自己想加多少保额,就加多少,非常有利于消费者获得保障~

而减保权益则是当我们日后急用钱的时候,就可以取出一部分现金使用,可谓是非常灵活的~

其实在购买理财险的时候最担心的就是资金不够灵活,在新规减保取现收紧的背景下,作为新规产品的司马台增额终身寿险还涵盖了这项权益当真是极为难得了~

当然啦,假设有小伙伴比较在意资金灵活度,趁着现在新规还未落地,目前市场上有很多增额终身寿险支持这两项权益,收益也还行,可以对比看看选择哪一款:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

2.增额比例不错

司马台增额终身寿险的增额比例是3.5%。

这也就是说它的有效保额从第二年起,每年会以3.5%复利增长。

或许这么说无法被大家立刻理解,比方说,男性30岁购买司马台增额终身寿险,选择年交10万,总共交五年的方式,基本保额就是449400元。第二年的有效保额是449400X(1+3.5%),第三年是449400X(1+3.5%)X1+3.5%)……以此类推,这样复利到25保单年度的时候,它的有效保额就达到了 1,026,128元,直接翻倍。

所以这个增额比例还是相当优秀的~

二、司马台增额终身寿险值不值得买

综合来看,司马台增额终身寿险作为一款新规产品不仅拥有加减保权益,也有很好的增值比例,在意资金灵活度的小伙伴不妨给它一个机会~

从收益方面来进一步了解一下,也是根据年龄30岁男性一年交十万,保障期限设定为五年来计算收益,在保单第六年的时候可以回本,不难看出,回本速度表现优异。IRR内部收益率在被保人75周岁的时候比例已经比较高了,为3.45%,在新规产品方面,司马台增额终身寿险算得上首款产品了,暂时还没有产品可以比较,学姐在这里就不给大家分析收益状况了~

如果一直关注后续新规产品与司马台增额终身寿险的收益对比状况,要是对司马台增额终身寿险收益演算比较感兴趣的话,欢迎大家移步这篇文章了解:

《长城司马台增额终身寿险:首款新规增额终身寿,收益是惊喜还是惊吓?》weixin.qq.275.com

以上就是我对 "长城司马台增额终身寿性价比真的很高吗?怎么买?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-31

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30