小秋阳说保险-北辰

刚刚在我们生活中出现大病众筹这个平台时,在朋友圈我们看到有轻松筹的时候,不管多少也会捐一些钱,可是随着朋友圈轻松筹的出现频率越来越多的时候,人们也不免会有一些麻痹了,当然捐钱的人也就越来越少了,随之就是也有很多人得不到既定的金额。

如果他们在此前买了一份重疾险产品,就不用为了治疗费用而四处奔波,也不用厚颜无耻的去向亲戚朋友们去借医疗费用,拿着理赔金就可以安安心心的去治疗了,因此再配置一份重疾险真的是非常重要的事情。

可是重疾险要怎么去购买呢?保额怎么买?100万够吗?又有哪些值得买的重疾险?今天学姐就给大家揭晓答案~

正式文章开始之前,市面上比较热门的重疾险详细的对比图我先给大家拿出来:

《全国热门的136款重疾险对比表》weixin.qq.275.com

《全国热门的136款重疾险对比表》weixin.qq.275.com

一、重疾险怎么买?100万保额够吗?

当大病出现的时候,重疾险是起最大的作用,在保障期内,只要符合合同约定的疾病和理赔条件,这笔钱会从保险公司一次性都得到的,这笔钱爱怎么花就怎么花,这笔钱可以用于看病治病,或还车贷、房贷花出去。如何购买重疾险呢?

1. 保额要充足

根据调查结果来看,目前一般城市的重疾平均治疗费用是30万,至少要有30万才能够重疾险的保额,但是这只是治疗费用,后续的康复费用、生病期间自己和家人的误工费等等都是需要钱的,所以准备30-50万的治疗备用金和3-5年的收入应该就是重疾险的保额了。

城市发展的不同也会对重疾险中大人的治疗备用金产生影响,一般城市的话只需要30万像一线城市就需要50万,小孩子需要考虑通货膨胀这一方面,所以说治疗准备金也要五十万之多,重大疾病也算上,一般需要3~5年的康复时间的,在康复期间收入会大幅度减少,因为不能工作,所以说也需要包含3~5年的收入补偿。

综上所述,重疾险保额买100万的是很充分了,当然你的预算是比较富裕的话,购买保额超过100万也是很棒的。

不过,关于保额买多少也是有很多学问的,还需要关注的下面的这些事项:

《保险买多少保额合适?说说里面的门道》weixin.qq.275.com

2. 保费预算要合理

若是是把重疾险买了,可能今后的十几年、甚至几十年里,每年都要从自己腰包里拿出一笔钱交给保险公司,所以说这笔费用的预算方面不能够太过高,也不能过低。

提个意见,一般都是以年收益的10%作为保费的预算,日常支出,买车,买房都可以用剩下来的钱。

3. 保障期限首选保终身

重疾险的保障期限一般有几种,分别为保障到70周岁、80岁或者是保终身,定期重疾险保至70岁、80岁的价格方面要比保终身的价格方面少很多,但是患有重疾的可能性是随着年龄而定的,年龄越大,就越有可能患有,但是保障期限到了,保障也就没有了,这正是最容易患病的时候,然而保障却往往没有了。

虽然保终身的重疾险在价格方面不如定期的有优势但保障期限更长,能让你的一生都有保障,免去了后期没有保障的担心。

因此,如果您有经济条件选购保终身的重疾险,请一定要这么做,当然,如果预算不够,保定期的重疾险也是不错的选择,待以后经济条件允许了,再把保终身的重疾险收入囊中。

如果你还是不知道怎么选择合适自己的保障期限,看来这篇文章会有收获的:

《重疾险应该选择保定期还是保终身?》weixin.qq.275.com

4. 缴费期限看经济条件

每一年的重疾险缴费基本上都是一样的,而缴费期限越长,每年交的保费就越少,经济压力也会更小,出发保费豁免的条款可能性就更大了,经济水平一般以及收入稳定的人群适合购买。

缴费期限短,对应的就是每年交的保费就相对来说会多一些,但是总的算下来,总保费会少一些,经济条件现在还不错,而未来收入方面可能是个未知数的人群,比较适合投保。

总之,买重疾险时首选就是充足的保额,保费要合理支出,而保障期限尽量选择保终身的,根据自己的经济条件来选择缴费的期限。学姐整理出了市面上比较优秀的重疾险榜单,一共十款,方便大家选择:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

二、有哪些值得买的重疾险?

在节省大家精力和时间的前提下,我从市面上众多重疾险中,筛选出了三款保障内容全面、性价比高的重疾险:

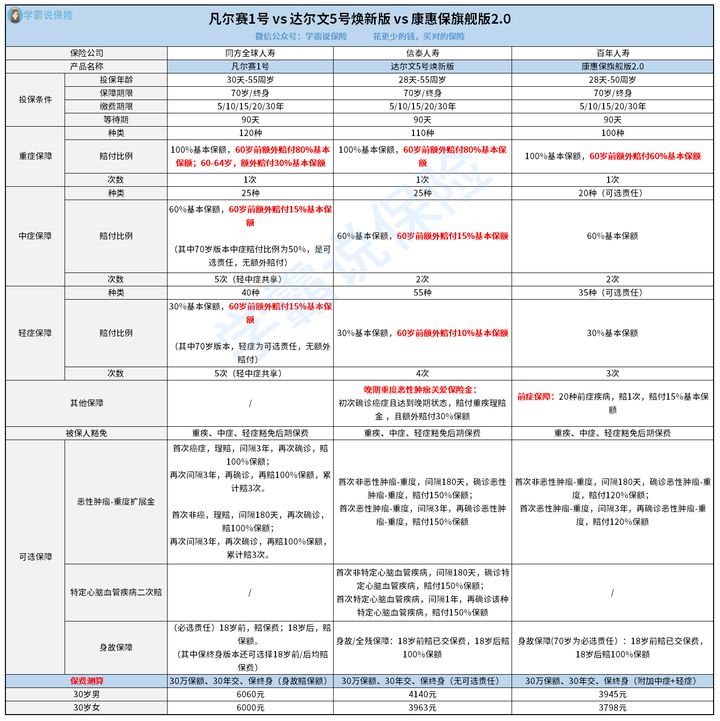

1. 凡尔赛1号重疾险

凡尔赛1号涵盖了很多方面,其中有重疾和中轻症,还有恶性肿瘤多次赔和身故保障,非常的全面。

而且重疾保障力度非常大,首次患重疾,并得到确诊,年龄还在60岁以内,那么就可以获得最高180%基本保额的赔付,如果是60-64岁这个年龄段首次确诊重疾,130%的基本保额是可以进行赔付的最大限额。

凡尔赛1号的两个版本同时可以满足不同人群的需要,在70岁版本中的中症以及轻症方面是可以自己选择责任的,赔付比例分别都是50%以及30%。

对于中轻症保障来说,终身版是必可选的责任,赔付比例上分别是60%和30%,年龄小于60周岁,并且首次确诊为中症或者轻症,可获得额外赔付15%的保额,中症,轻症赔付次数可以共同使用,灵活性更高!

另外恶性肿瘤三次赔也在凡尔赛1号中出现,每次间隔期的时间为三年,并且每次在赔付的时候可以做到基本保额的100%,在恶性肿瘤保障方面实际上也是很有用的。

凡尔赛1号除了赔付比例高,保障全面以外,可以很容易就完成健康告知:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

2. 达尔文5号焕新版

达尔文5号焕新版涵盖了重疾、中症、轻症、晚期重度恶性肿瘤关爱金、恶性肿瘤二次赔、特定心脑血管二次赔、身故保障,保障很全面。

而且达尔文5号焕新版的重疾额外赔付比例高,第一次检查出得了重大疾病,而且也没到60岁的,可以获得百分百的基本保额赔付,还可以额外赔付80%基本保额。如果初次确诊的是晚期重度恶性肿瘤,那么可以额外赔付30%基本保障,重疾保障还是非常的全面。

达尔文5号焕新版的中轻症赔付比例还是比较高,中证和轻症它们在60岁之前最高赔付的一个基本保额相差不是很大,中症为75%,轻症为45%。

达尔文5号焕新版的恶性肿瘤和特定心脑血管疾病二次赔付比例也比较高,总共赔付的额度可以达到基本保额的150%。

但是达尔文5号焕新版里面还存在着不足的地方,若不注意,在理赔时,钱就少了:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

3. 康惠保旗舰版2.0

惠康保旗舰版2.0涵盖了各种程度的病情保障——重疾、中症、轻症、前症。还有恶性肿瘤二次赔,身故保障,保障方面都很全的。

有关于重疾险,额外赔付方面,康惠保旗舰版2.0是比较高水平的,年龄在60岁之内,并且第一次确诊为重疾再赔付方面可额外获得60%的基本保额赔付,相当于最高赔付160%基本保额。

康惠保旗舰版2.0最具有代表作用的就是前症保障,前症表示病情不是那么的严重,属于重疾的前兆,结节、息肉、乳腺增生等轻中症症状,可赔付15%基本保额,要把重疾“扼杀”在摇篮里,就要早发现早治疗。

另外,康惠保旗舰版2.0能够保证中症赔付达到60%基本保额,轻症赔付30%基本保额,这个赔付比例已经不低了。

公司已将康惠保2.0升级为康惠保旗舰版2.0版,虽然已经升级,但在这两点上仍存在缺陷:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》weixin.qq.275.com

综上所述,三款重疾险的特色各不相同,根据自身的需求和实际情况来选择的重疾险才是最合适自己的。

以上就是我对 "孩子购买100万保额的重疾险够不够"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 泰康人寿泰享人生以前住过院

- 下一篇: 海保人寿海保乐满满寿险属于险吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

10-24

-

10-24

-

10-24

-

10-24

-

10-24

-

10-25

-

10-25

-

10-25

-

10-26

-

10-26

最新问题

最新问题

-

01-30

-

01-30

-

01-29

-

01-11

-

12-30

-

12-29

-

12-29

-

12-29

-

12-15

-

12-08