小秋阳说保险-北辰

泰康尊享世家终身寿险和东吴卓越金生年金险(分红型),都是比较侧重理财的保险,保障力度远不及重疾险、医疗险这些人身险。

因此大家假设没有购买人身险,还是建议先考虑配置好重疾险、医疗险、意外险等产品。

要是大家想买理财险,学姐之前也总结了十款高收益率的理财险,感兴趣的朋友可以对比参考一下:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

一、泰康尊享世家终身寿险VS东吴卓越金生年金险(分红型)

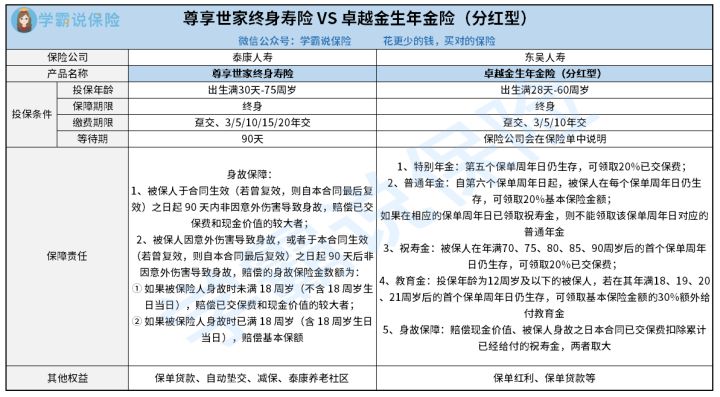

话不多说,我们先来看下泰康尊享世家终身寿险和东吴卓越金生年金险(分红型)的保障内容图:

将这两款产品的条款进行对比。

1、投保年龄

尊享世家终身寿险针对投保年龄方面的要求是在75周岁以下,而卓越金生年金险(分红型)要求投保年龄是60周岁,比尊享世家终身寿险的投保范围广。

比如说一些60多岁的退休老人,准备入手一款稳定的侧重理财的产品,为以后的养老生活提供更充分的保障,卓越金生年金险(分红型)可能就无法进行购买了,如果扩大投保年龄范围,性价比挺不错的。

2、缴费期限

尊享世家终身寿险可以选择趸交、3/5/10/15/20年交,而卓越金生年金险(分红型)只包含趸交、3/5/10年交,经过对比就能够看出缴费期限偏短。

选择长期缴费的原因是什么?其实原因是比较简单的,主要原因是投保人在投保后,缴费期限越长,投保人在经济上面的压力也就越小,断交的概率也更低。

具体缴费期要怎么选才不会吃亏,才最适合自己呢?学姐专门写了一篇分析文,帮助大家避坑:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

3、保障内容

从保障内容上能够得知,尊享世家终身寿险仅可选择身故保障,而卓越金生年金险(分红型)涵盖了特别年金、普通年金、祝寿金、教育金、身故保障等内容。

站在内容丰富度的层面来讲,两款产品特色较为明显。

但是前面告诉大家了,卓越金生年金险(分红型)更对理财更注重,值不值得配置的关键在于内部收益率是否够高,不过尊享世家终身寿险是一款各方面表现都很一般的寿险产品,理财功能较弱,这类产品是否能满足投保需求的关键在于保费、保额和免责条款等内容。

如果大家想深入了解尊享世家终身寿险的各项内容,可以参考下面的文章;

《想买泰康人寿尊享世家终身寿险的朋友注意了!它的收益要知道…》weixin.qq.275.com

至于卓越金生年金险(分红型)具有多少的内部收益率,不同年龄段、不同保额、保费等因素都会影响产品的收益率,具体分析可以看下面的文章:

《东吴卓越金生年金险怎么样?能不能买?关键要看这几点!》weixin.qq.275.com

4、保单分红

卓越金生年金险(分红型)支持保单分红的权益,但小伙伴们千万不要认为保单分红一定好。

分红型保险这个险种的收益率十分不确定,一般保险公司分配的保单红利主要来源3方面:死利差、利益差和费益差。

所谓死差,就是预预计死亡率和实际死亡率的差距,从而产生的经济损益;利差,是指保险公司资金的实际收益情况和预计收益情况的差异;费差,是保险公司在实际运营中产生的费用和预计费用的之间存在的相差的数额。

像在国内保险的市场里,当下的保险公司之间死差也相差无几,利差也相差无几,由于受银保监会监管,费差也是相差不多的。

总结上诉内容,尽管很多保险产品都声称:分红险的红利与保险公司的实际经营额是相配的,红利上不封顶,但产品也很有可能没有红利,市面上有许多分红险产品,现金分红一年下来不过几十块。碰到有上百分红的产品都已经很不错了。

二、学姐总结

综上所述,康尊享世家终身寿险和东吴卓越金生年金险(分红型)整体上没有太大差别,可能尊享世家终身寿险更适合年龄较大的人群投保。

两个产品的优劣的关键,最终还得看内部收益率好坏,现在市场上有不少高收益率的理财险产品,比如光大永明的光明慧选养老年金险、弘康金玉满堂2022增额终身寿险、大家保险大富之家养老年金、信泰人寿如意尊3.0终身寿险、长城人寿司马台增额终身寿险等等。

最后,如果大家想买年金险不被坑,一定要掌握这个技巧:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03