小秋阳说保险-北辰

鑫享年年增额终身寿险是国富人寿的新产品,听说保额每年按3.8%利率终身递增, 保障期限至终身,看起来收益非常可观, 鑫享年年增额终身寿险到底值不值得买?如此高的收益率有没有坑呢? 学姐跟大家好好聊聊。 在这之前,如果还不了解增额终身寿险的朋友,可以先看看这篇文章补补课: 《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

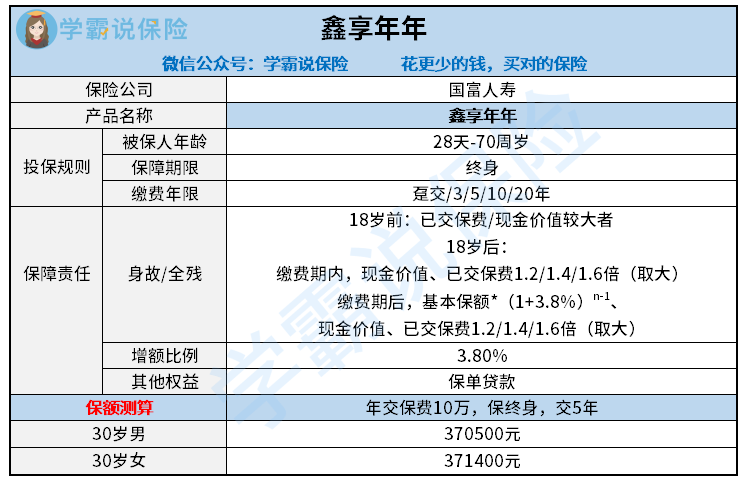

废话不多说,先来了解一下鑫享年年增额终身寿险的精华内容:

整体来看,鑫享年年增额终身寿险的保障内容并不复杂,我们从优缺点入手分析:

鑫享年年增额终身寿险的优点

鑫享年年增额终身寿险优点1:投保年龄宽松

鑫享年年增额终身寿险的投保年龄跨度大,即使是70岁的老年人都可以投保,给想要投资的老年人提供了多一个选择。

鑫享年年增额终身寿险优点2:保额以3.8%年利率增长

鑫享年年增额终身寿险的保额每年按3.8%固定利率持续增长,投保时间越长,累计的效益则越多。鑫享年年增额终身寿险把3.8%利率实实在在的写在合同里,不管市场是否景气,利率都不会调整, 还是比较有诚意的。

鑫享年年增额终身寿险的缺点

鑫享年年增额终身寿险缺点1:免责条款多

鑫享年年增额终身寿险的免责条款不少,总共有7条, 市面上优秀的寿险产品免责条款最少只有3条,这么看来鑫享年年增额终身寿险还是比较严苛的。要注意的是,免责条款指的是“不保障的部分”如果免责条款越多,相当于缩小了保障范围,对于消费者来说是比较吃亏的。

然而这都是小事情,学姐算了鑫享年年增额终身寿险的实际收益,实在是不怎么样,这里就不展开讲了,感兴趣的朋友不妨看看这篇文章:《鑫享年年增额终身寿险的真实收益曝光,看完你还想买吗?》weixin.qq.275.com

以上就是我对 "国富保险鑫享年年保险犹豫期"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 康乐一生加倍保跟泰康重疾险哪个好

- 下一篇: 健康福和超级玛丽21

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

-

12-24

最新问题

最新问题

-

01-26

-

01-26

-

01-26

-

01-26

-

01-26

-

01-26

-

01-26

-

01-26

-

01-26

-

01-26