小秋阳说保险-北辰

眼前终身寿险市场上,好多产品会被包装成一款理财险,就是指增额终身寿险,这类险种的保额会根据一定的比例有所增加的,活得越久,保额就会越来越高!

可能还有一些朋友对增额终身寿险的概念不怎么了解,我给大家熬夜写出了这篇文章,可要好好看一看了: 《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

不过很可惜!学姐也是刚得知,由于互联网保险新规的影响,2021年12月31日前所有在售的互联网保险产品会陆续下架,更有部分增额寿或重疾险产品因火爆热销、额度紧张,近些天销售完了就结束了!

当然了,学姐满足大家需求来测评的国联益利多2.0终身寿险也同样会下架,那我们有必要在它停售之前购买吗?那就先来看看学姐的测评,之后你就了解了!

一、国联益利多2.0终身寿险的性价比高不高?

废话就不必说了,大伙先来熟悉一下国联益利多2.0终身寿险的保障精美图:

一眼望过去,小伙伴们可从下面这两个方面来评估国联益利多2.0终身寿险的性价比得知它高不高:

1、投保规则分析

通过对投保规则的详细了解,国联益利多2.0终身寿险的投保门槛相对来讲会宽松些,目前来说不仅首肯出生满28天至70周岁的人群参保,而且还支持1-6类职业人员参保,眼下这些设置对于我们消费者来说是一件有利于自己的好事,尤其对5-6类高危险职业人群会更加体贴!

要熟知,市场上的一些终身寿险只许可1-4类职业人员参保,相比较而言,国联益利多2.0终身寿险的投保门槛会松弛一些。

眼下了解到这里了,1-6类分别指的是哪些职业?不同职业怎么入手?大家知晓吗?别急,这篇干货可帮各位解惑:《职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!》weixin.qq.275.com

此外,国联益利多2.0终身寿险的缴费期限灵活,它不仅覆盖有趸交,就是一次性来缴纳,还规定了3年、5年、10年、15年跟20年这几种分期交,在一定程度上可以满足客户的不同缴费期限需求,很为客户考虑。

粗略看完投保规则的讲解之后,我带着大家再来了解一下国联益利多2.0终身寿险的保障内容及其他权益是不是也一样优秀?

2、保障内容及其他权益分析

国联益利多2.0终身寿险拥有特别简单的保障内容,和很多人寿保险都一样,有身故或全残保障,有区别的地方就是这款产品的其他权益比较丰富,像保单贷款、减额交清、加保、减保、隔代投保以及可对接信托这些均有涵盖。

其中,小伙伴们千万得特别注意这个减保,减保就是减少保额,也叫做部分退保,一旦投保人在保障期间因为手头有点紧,需要用钱,可是又不想失去这份寿险保障,可以用减保的方法把保障的额度降低。

这样一来,被保人不仅仅是能够继续拥有这份寿险的部分保障,又可以拿减保取出来的钱来解决当下的难题,一举两得!

令人感到可惜的是,这次互联网新规发布后要求取消“减保”功能,那上面所说的那些好处,以后就使用不到了,站在消费者的角度上,现在能早一点入手增额终身寿险还是早一点入手吧!

若大家是因为对保险仍心存疑虑,那在投保之前,可以先行了解一下下面这些关键知识点,对后面投保会更有帮助哦:《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

以上就是关于国联益利多2.0终身寿险性价比的所有分析啦,下面重点来了,考虑买还是不买国联益利多2.0终身寿险的原因主要在于它的收益,详细收益咋样,我们看完下文的案例就知道了!

二、国联益利多2.0终身寿险的收益如何?适合养老吗?

关于国联益利多2.0终身寿险的真实收益,我打个比方,你们可能就更清楚了:

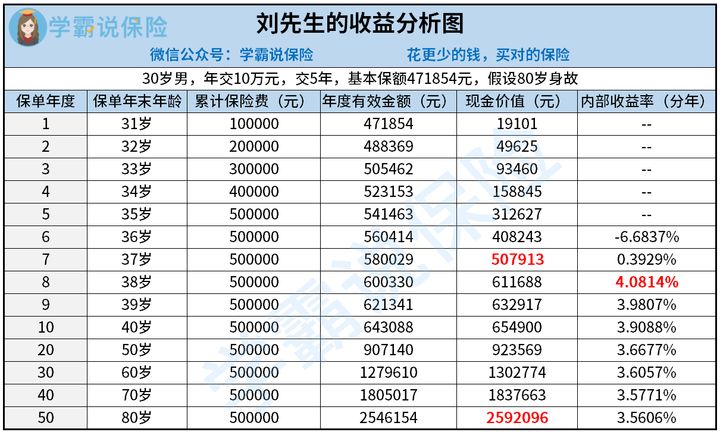

举30岁的刘先生作为例子,假设刘先生买了一份年交为10万元的国联益利多2.0终身寿险,一共交5年,累积已交保费为50万元,基本保额为471854元,它的收益演示如下图:

据保单数据显示,在保单的第7年,即刘先生37岁时,保单的现金价值为507913元,总额大于50万,保单开始创收,也就是说在第七年的时候国联益利多2.0终身寿险已追回本金,放眼整个市场,这样的速度,也可以算作佼佼者。

如果小伙伴们追求回本速度更快的产品,所以学姐推荐弘康人寿利多多增额终身寿险,相信你会对它非常满意:《弘康利多多增额终身寿险全面测评,保障和收益都需注意!》weixin.qq.275.com

针对收益方面,我们通常讲的是内部收益率即irr,通过对图片的了解,国联益利多2.0终身寿险的每年内部收益率在保单第8年是最高的,为4.0814%,此后每年都在3.5%-4.0%之间波动。

之前觉得内部收益率设置为3.5%的产品已经相当好了,万万没想到国联益利多2.0终身寿险的数值会更高,网友夸赞连连啊!

伴随着刘先生年龄的不断增长,在刘先生80岁这年,即投保的第50年,此时,保单的现金价值则会达到2592096元,很实惠足足比已交保费50万高出5倍多,刘先生退保取现的话,那这净赚的一大手笔2092096元的收益可以拿去做养老规划,过着优质的养老生活,这不好吗?

三、学姐总结

由此可见,国联益利多2.0终身寿险在性价比这一方面来讲贼高了,主要呈现在它的投保年龄范围广泛、且批准1-6类职业人群参保,缴费期限的选择也很多样,目前含有加保、减保、隔代投保等其他消费者权益,而今最重要的是它的收入有保障,回本的速度比较快等等。

假设我们大家想在2021年12月31日所有互联网产品停售之前动手买一份增额终身寿险来做理财规划,那么国联益利多2.0终身寿险我们大家可以熟悉一下哦!

不喜欢国联益利多2.0终身寿险的大有人在,那么大家可以从下面这份榜单中挑选一款适合自己的:《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

以上就是我对 "国联人寿益利多2.0观察期"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 光大永明光明一生慧选版年金险要不要买特定

- 下一篇: 卓越世家在哪买呢

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

-

11-27

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30

-

01-30