小秋阳说保险-北辰

最近很多网友都在问有哪些值得买的医疗险,这里有份国内热门医疗险产品的对比表,哪款值得买,一目了然: 《国内136款热门医疗险险对比表》weixin.qq.275.com

《国内136款热门医疗险险对比表》weixin.qq.275.com

最好是在买好了医保再来购买商业医疗险。医保是最基础的保障,这是政府给老百姓的一个福利政策,价格便宜还没有什么投保限制,几乎谁都可以买。商业医疗险是对医保的一个补充,医保报销不了的项目,百万医疗险是可以报销的,比如高端治疗、特殊治疗等等。

医疗险有很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

这3种有什么不同呢?下面来详细说一下:

1、百万医疗险

大部分的人都可以购买百万医疗险,因为医疗险价格低,报销金额高,同时,它也没有限制报销的疾病种类,一年交个几百块钱就可以得到几百万的保障,多划算。而且,百万医疗险保障的范围十分的广,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

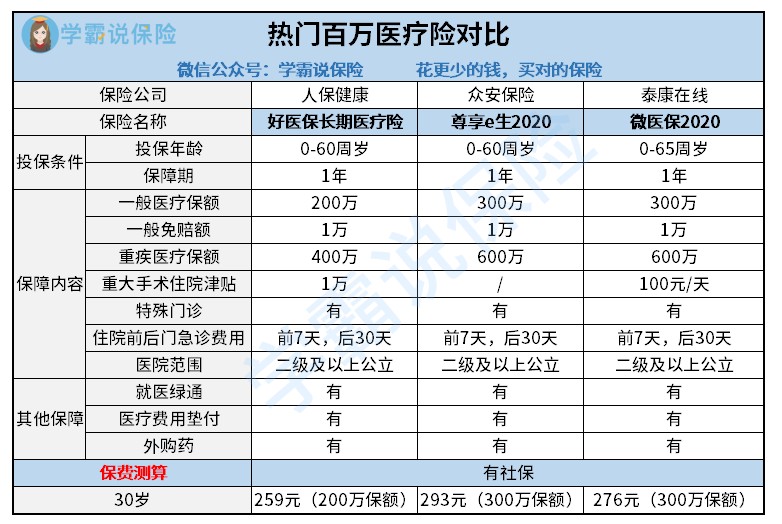

让我们来简单分析一下几款市面上热销的百万医疗保险:

结合图片,简单的分析一下。

(1)好医保:这款的续保条件是许多医疗险产品无法比拟的。在这6年内,都是可以无条件续保。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:对比起其他两款,这款多了国际第二诊疗的增值服务。

从上面的内容可以看出每款医疗险产品都有自身的亮点,在选择产品时,我们应该根据自己的需要来选择。

除了这几款还有不少值得买的百万医疗险产品,你可以看看原文,里面有更详细的测评分析:《超良心!这些百万医疗险真的值》weixin.qq.275.com

2、住院医疗险

住院医疗险的主要特点:比较低的免赔额、较高的报销比例。这种保险主要是用来报销门诊的,一般年龄较小的宝宝或者年龄较大的老人比较适合投保。因为小孩和老人的身体免疫力比较弱,比较容易患小病,相对来说这款保险在他们身上比较能够发挥价值。

3、防癌医疗险

因为大多数的住院医疗险和百万医疗险的投保年龄都限制在0-65周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是专门针对癌症的一种保险,这款保险对年龄和健康的要求没有那么严格。比较适合年龄大的或者身体有一些疾病的人购买。

这种的价格受身体素质和年龄的影响较大,这里有几款比较划算,保障比较好的防癌医疗险产品,建议在购买防癌医疗险之前看看:《超值!最值得买的防癌医疗险都在这里了!》weixin.qq.275.com

以上就是我对 "Max值不值得买?可以搭配支付宝好医保长期医疗险吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

凤儿基本上,可能性很小了。 即使目前,普惠形式的医疗险,允许客户一定范围的带病投保,但也是有限制的。

凤儿基本上,可能性很小了。 即使目前,普惠形式的医疗险,允许客户一定范围的带病投保,但也是有限制的。 -

xander向建议投保农保或镇保,这是针对医疗的!

xander向建议投保农保或镇保,这是针对医疗的! -

勇往直前保险追求的是杠杆率,用较少的钱获得较大的保障。我们最担心的是大病,一场大病往往摧毁一个家庭的经济;而普通的小病,花费在几千元的,社保就分担了,我们自己也能承担。 所以,成人医疗险,首先要有社保。其次,一定要配置一份百万医疗险,确保大病无忧。 根据预算情况,也可以配置一份小额医疗险,补充社保和百万医疗险免赔的部分,但我认为意义不大。

勇往直前保险追求的是杠杆率,用较少的钱获得较大的保障。我们最担心的是大病,一场大病往往摧毁一个家庭的经济;而普通的小病,花费在几千元的,社保就分担了,我们自己也能承担。 所以,成人医疗险,首先要有社保。其次,一定要配置一份百万医疗险,确保大病无忧。 根据预算情况,也可以配置一份小额医疗险,补充社保和百万医疗险免赔的部分,但我认为意义不大。 -

明我是平安保险的.你可以份安康加防癌卡一年总的3000左右,这是消费型的。也可以买长期寿险但是比较贵

明我是平安保险的.你可以份安康加防癌卡一年总的3000左右,这是消费型的。也可以买长期寿险但是比较贵 -

叶子现在农村办理新型农村社会养老保险和新型农村合作医疗啊! 养老保险现在年交费100---500元,到60周岁时就有退休金了。 医疗保险是年年交费,最大好处是:农村医疗保险交费少、结算方便。

叶子现在农村办理新型农村社会养老保险和新型农村合作医疗啊! 养老保险现在年交费100---500元,到60周岁时就有退休金了。 医疗保险是年年交费,最大好处是:农村医疗保险交费少、结算方便。 -

雪梨酱shirley医疗险的保费不高,低的价格就可以购买到几百万的保额,所以在2020医疗险排行榜中,保费并不是需要关注的。今天通过以下几个方面来分析在2020医疗险排行榜中,几款具有代表性百万医疗险。 10款医疗险各方面的综合对比: 根据保障责任、免责条款、续保条件、价格这几个方面来分析上述产品: 1、保障责任分析 保障责任最全面的就是尊享e生2019,这个系列的产品升级了很多次,也是众安在线保险公司的重点战略产品。其保障责任涵盖了一般医疗、重疾医疗、特需医疗保障、质子重离子医疗、特药服务等,并且重疾最高保额可达600万。 2、免责条款分析 就免责条款而言,这十款医疗险的免责条款大致相同: 主观因素导致的医疗支出不保:如违法犯罪、酒驾、吸毒、整形美容、高风险活动导致的医疗支出等等。 某些不可抗力导致的医疗支出不保:如战争、暴乱、核爆炸等。 某些特殊疾病不保:如精神病、艾滋病、遗传性疾病、先天性疾病、牙科疾病等。 非必要的、疾病治疗类的医疗支出不保:如怀孕、康复、保健、眼镜、义肢等等。 不同的产品,免责条款也都有些许的差异,每款产品详细的免责条款,大家有兴趣的可以查看各个产品的保险条例。 3、续保条件分析 如果有人跟你说,这款百万医疗险是保证续保的。那你就要注意,这有可能是销售的套路。因为市面上是没有保证续保的百万医疗险的。我们选择的10款产品的续保条件都是比较有代表性的。 第一类产品:尊享e生2019、微医保长期医疗2020、臻爱医疗险 不会因为被保险人的健康状况变化或历史理赔情况,而拒绝续保,或者单独调整续保费率。用通熟易懂的话来说就是只要产品不停售,就可以继续投保,但是价格可能会上涨。这一类产品的续保条件对投保人是最友好的,大家在购买百万医疗险的时候,应该优先选择这一类产品。 第二类产品:平安e生保2020保证续保版、好医保长期医疗2020 这类产品是保证续保几年,在这几年期间,产品就算停售了也可以续保,保费按照费率表缴纳。这类产品,大家在短期内无需担忧因为产品停售,而影响自身的保障。 第三类产品:如E康悦C、乐享一生 第一次或者第二次续保,需要审核,后面再续保则不需要审核。这一类型的产品对消费者而言,风险是最大的。疾病跟意外往往就是突然到来,一旦第二年没有成功续保,我们也很难通过其他百万医疗险的健康告知。这样我们就面临着无法购买百万医疗险的尴尬局面。 4、价格分析 百万医疗险相比于重疾险,年保费都比较低。在50岁以前,价格都在千元以下,这对投保者是非常友好的。不同产品在10-50这个年龄段的定价相差都不会太大。因此在关注百万医疗险的价格的时候,应该特别关注其在60岁往后的费率变化。 购买百万医疗险,需要注意的关键点: 1. 续保条件 百万医疗险不像寿险跟重疾险,它是不保证终身续保的。前一保单年度是否发生理赔,健康情况是否发生变化,都是会影响医疗险是否能成功续保。续保的条款不好,其他的比如就医绿色通道、癌症免赔、垫付医药费等等都是浮云。 2. 停售风险 有部分百万医疗险是保证续保几年的,也就是在这几年期间,就算产品停售,也不会影响产品的续保的。大家可以结合产品的销量是否足够大、是否有足够多的健康体加入、定价是否合理、承保公司条件等等,来判断产品是否有停售的风险。在购买医疗险的时候,应该优先选择产品稳定性高的进行投保。 总结: 医疗险在身体健康的时候可以随便购买,但当身体状况变差的时候,有可能终身无法购买。所以我们在购买医疗险的时候,应该选择续保条件好、停售风险小的产品。至于其附带的诸如医绿色通道、癌症免赔、垫付医药费这一类保障属于锦上添花,不应该成为大家选择这款产品的决定性因素。如果不局限于此,想了解更多,可以到奶爸保网参考最新的产品测评,多对比分析,也会有不一样的选择。

雪梨酱shirley医疗险的保费不高,低的价格就可以购买到几百万的保额,所以在2020医疗险排行榜中,保费并不是需要关注的。今天通过以下几个方面来分析在2020医疗险排行榜中,几款具有代表性百万医疗险。 10款医疗险各方面的综合对比: 根据保障责任、免责条款、续保条件、价格这几个方面来分析上述产品: 1、保障责任分析 保障责任最全面的就是尊享e生2019,这个系列的产品升级了很多次,也是众安在线保险公司的重点战略产品。其保障责任涵盖了一般医疗、重疾医疗、特需医疗保障、质子重离子医疗、特药服务等,并且重疾最高保额可达600万。 2、免责条款分析 就免责条款而言,这十款医疗险的免责条款大致相同: 主观因素导致的医疗支出不保:如违法犯罪、酒驾、吸毒、整形美容、高风险活动导致的医疗支出等等。 某些不可抗力导致的医疗支出不保:如战争、暴乱、核爆炸等。 某些特殊疾病不保:如精神病、艾滋病、遗传性疾病、先天性疾病、牙科疾病等。 非必要的、疾病治疗类的医疗支出不保:如怀孕、康复、保健、眼镜、义肢等等。 不同的产品,免责条款也都有些许的差异,每款产品详细的免责条款,大家有兴趣的可以查看各个产品的保险条例。 3、续保条件分析 如果有人跟你说,这款百万医疗险是保证续保的。那你就要注意,这有可能是销售的套路。因为市面上是没有保证续保的百万医疗险的。我们选择的10款产品的续保条件都是比较有代表性的。 第一类产品:尊享e生2019、微医保长期医疗2020、臻爱医疗险 不会因为被保险人的健康状况变化或历史理赔情况,而拒绝续保,或者单独调整续保费率。用通熟易懂的话来说就是只要产品不停售,就可以继续投保,但是价格可能会上涨。这一类产品的续保条件对投保人是最友好的,大家在购买百万医疗险的时候,应该优先选择这一类产品。 第二类产品:平安e生保2020保证续保版、好医保长期医疗2020 这类产品是保证续保几年,在这几年期间,产品就算停售了也可以续保,保费按照费率表缴纳。这类产品,大家在短期内无需担忧因为产品停售,而影响自身的保障。 第三类产品:如E康悦C、乐享一生 第一次或者第二次续保,需要审核,后面再续保则不需要审核。这一类型的产品对消费者而言,风险是最大的。疾病跟意外往往就是突然到来,一旦第二年没有成功续保,我们也很难通过其他百万医疗险的健康告知。这样我们就面临着无法购买百万医疗险的尴尬局面。 4、价格分析 百万医疗险相比于重疾险,年保费都比较低。在50岁以前,价格都在千元以下,这对投保者是非常友好的。不同产品在10-50这个年龄段的定价相差都不会太大。因此在关注百万医疗险的价格的时候,应该特别关注其在60岁往后的费率变化。 购买百万医疗险,需要注意的关键点: 1. 续保条件 百万医疗险不像寿险跟重疾险,它是不保证终身续保的。前一保单年度是否发生理赔,健康情况是否发生变化,都是会影响医疗险是否能成功续保。续保的条款不好,其他的比如就医绿色通道、癌症免赔、垫付医药费等等都是浮云。 2. 停售风险 有部分百万医疗险是保证续保几年的,也就是在这几年期间,就算产品停售,也不会影响产品的续保的。大家可以结合产品的销量是否足够大、是否有足够多的健康体加入、定价是否合理、承保公司条件等等,来判断产品是否有停售的风险。在购买医疗险的时候,应该优先选择产品稳定性高的进行投保。 总结: 医疗险在身体健康的时候可以随便购买,但当身体状况变差的时候,有可能终身无法购买。所以我们在购买医疗险的时候,应该选择续保条件好、停售风险小的产品。至于其附带的诸如医绿色通道、癌症免赔、垫付医药费这一类保障属于锦上添花,不应该成为大家选择这款产品的决定性因素。如果不局限于此,想了解更多,可以到奶爸保网参考最新的产品测评,多对比分析,也会有不一样的选择。 -

缪墨鱼🌝您好!综合意外住院医疗险可以买短期的,它能够让您因意外受伤住院提供医疗补偿,能够大范围地为您的生命和意外伤害换取一份经济保障。上的吉祥人生全年综合保障计划、吉祥年综合意外伤害保险等产品能够满足您的需求。 您在购买综合意外住院医疗险时,要了解清楚其免除责任、保障范围、投保条件及就诊医院等。其中,意外险产品大部分对于就诊医院有所要求,一般要求是二甲及以上的医院,并注意保险条款中对医疗费用免赔额、自费比例及最高报销限额的规定,尽量选择免赔额低、报销比例大、报销限额高的综合意外住院医疗险。

缪墨鱼🌝您好!综合意外住院医疗险可以买短期的,它能够让您因意外受伤住院提供医疗补偿,能够大范围地为您的生命和意外伤害换取一份经济保障。上的吉祥人生全年综合保障计划、吉祥年综合意外伤害保险等产品能够满足您的需求。 您在购买综合意外住院医疗险时,要了解清楚其免除责任、保障范围、投保条件及就诊医院等。其中,意外险产品大部分对于就诊医院有所要求,一般要求是二甲及以上的医院,并注意保险条款中对医疗费用免赔额、自费比例及最高报销限额的规定,尽量选择免赔额低、报销比例大、报销限额高的综合意外住院医疗险。 -

太阳有必要!医疗险是无法代替重疾险的。首先,医疗费用可以100%报销,但其实有1万免赔额的限制。再加上如果没有垫付功能的话,治疗过程中就需要先自掏腰包进行垫付。而重疾险只要符合约定的赔付条件,就能一次性获得高额的理赔款。

太阳有必要!医疗险是无法代替重疾险的。首先,医疗费用可以100%报销,但其实有1万免赔额的限制。再加上如果没有垫付功能的话,治疗过程中就需要先自掏腰包进行垫付。而重疾险只要符合约定的赔付条件,就能一次性获得高额的理赔款。 -

抱起了我的小鲤鱼你是不是已经把钱交完了

抱起了我的小鲤鱼你是不是已经把钱交完了 -

蓝天如果第一年有理赔过,第二年就不能续保了。不过只要通过健康审核,就可以继续投保,只是需要重新计算30天的等待期。

蓝天如果第一年有理赔过,第二年就不能续保了。不过只要通过健康审核,就可以继续投保,只是需要重新计算30天的等待期。

- 上一篇: 人寿99宏福两全保险退保怎末退

- 下一篇: 康泰的健康险和医疗医疗险有哪些

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04