小秋阳说保险-北辰

关于投资理财的话题的热度一直都是居高不下的,近几年的情况还要不容乐观一些,不少小伙伴不敢过度消费,可以说是已经更加倾向于存钱或者是想办法让手里的钱实现钱生钱。

想要实现钱生钱的方法十分多,但不管哪一种方法都有其优缺点,举个例子吧,比如股票基金这类风险比较高,亦或是存在银行但利率过低。不只是有这些方式,还有一种属于收益偏好且风险不高的方式,那就是增额终身寿险。

增额终身寿险是什么,很多人是不懂的,因此不知道值不值得投保,今天学姐就拿中邮人寿旗下的年年好邮保一生C款和年年好邮保一生这两款终身寿险对比测评给大家看看!

一、年年好邮保一生C款 VS 年年好邮保一生保障

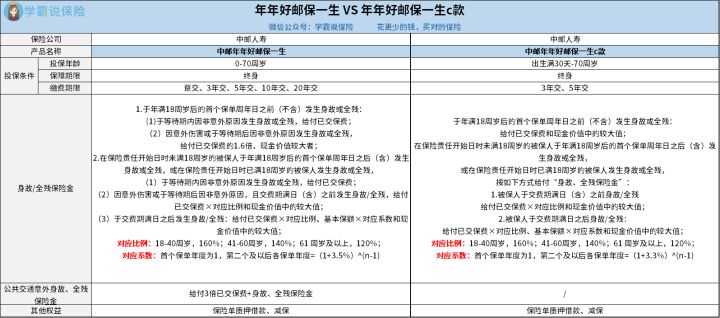

科普前,这里有一份年年好邮保一生C款和年年好邮保一生的产品对比图:

换句话说,大家能了解年年好邮保一生C款和年年好邮保一生这两款产品是有着很多类似的地方的,但在版本上会有一些不一样。那这两个不同版本的年年好邮保一生终身寿险具体存在着什么不同之处?学姐接下来就给小伙伴们逐点分析一番。

1. 保障内容方面

在保障内容的设置上,年年好邮保一生C款和年年好邮保一生的不同之处还是很明显的,差别在于年年好邮保一生不光有身故/全残保险金,还设置了公共交通意外身故、全残保障。

要是满足公共交通意外身故、全残保险金所有的给付条件的话,保险公司将遵循3倍已交保费+身故或全残保险金之和对被保人进行赔偿。

综上来看,年年好邮保一生与只设置了身故或全残保障的年年好邮保一生C款做对比,确实要好上不少。

看到这里,想知道年年好邮保一生C款还有没有其他亮点,看这篇就知道了:

《对2022中邮年年好邮保一生c款有想法?看完这几点再说!》weixin.qq.275.com

《对2022中邮年年好邮保一生c款有想法?看完这几点再说!》weixin.qq.275.com

2.投保条件方面

通过上面的保障图能够看得出来,年年好邮保一生C款和年年好邮保一生的投保条件大概相同,不过在缴费期限上就不尽相同了。

年年好邮保一生C款支持3年交和5年交,而年年好邮保一生则提供了下面这些选项:趸交、3年交、5年交、10年交、20年交。

相对而言,年年好邮保一生在提供了灵活地缴费期限可选的同时,而且还能够选择趸交。可见,在缴费期限方面,年年好邮保一生能够给到消费者更加灵活的选择空间,也能满足不同投保人群的投保需求。

而且趸交对于预算充足且怕麻烦的小伙伴来说,是一个很可以的选择;因为如果选择的是趸交,可以一次性交清全部保费,像忘记交保费的情况以后就不会再有了。

关于趸交的更多内容,感兴趣的小伙伴,下面这篇一定要看:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

3.保额递增比例

除了上面所讲述的两点不同,学姐从前到后对比了这两款不同版本的终身寿险产品,发现还漏掉了一点,遗漏的这一点也就是保额递增比例。

根据年年好邮保一生的条款内容能够得知,这款产品属于的类型是增额终身寿险,从第二个保单年度开始计算,后面每年保额的叠加比例都是3.5%,对应的保单现金价值也随之逐年升高。

再看一下年年好邮保一生C款的保额递增比例,只有3.3%,与年年好邮保一生的3.5%比较起来,能够看出在保额递增比例这一方面,年年好邮保一生C款不是很优秀。

对于增额终身寿险,如果有小伙伴感兴趣的话,不妨看看这篇:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

二、学姐建议

看完上述内容,估计大家也大致了解年年好邮保一生C款和年年好邮保一生这两款终身寿险产品了,那究竟这两款里面的哪一款才是大家的“那碟菜”,就看大家的投保需求哪款更符合了。

随便选择一款,或者最终入手的是其他的增额终身寿险产品,但只要能够符合自己的需求就是合适自己的产品。

学姐还想再次叮嘱各位,好产品不计其数,投保要保持高度警惕!

文章最后,对于想要投保增额终身寿险的小伙伴,学姐给大家准备了一份薄礼:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04