小秋阳说保险-北辰

在10月底,银保监会针对于互联网保险出台了一则新规,受新规影响,几乎所有目前在售的互联网保险产品都即将下架,时间是12月31日前。现在就是申购高性价比的互联网保险的最后时刻。

而中意人寿在这时刚好是20年司庆。保险公司司庆会推出一款物美价廉的获客型产品。

今年中意人寿推出的获客型产品名字叫一生所爱的终身寿险。

名字倒是如雷贯耳,那么,它的保障内容究竟是不是值得消费者去购买?学姐这就给大家进行一番测评。

想自己对比看看一生所爱终身寿险在同类产品中究竟如何,下面这份表各位可以看看:

《超全!国内热门寿险对比表》weixin.qq.275.com

《超全!国内热门寿险对比表》weixin.qq.275.com

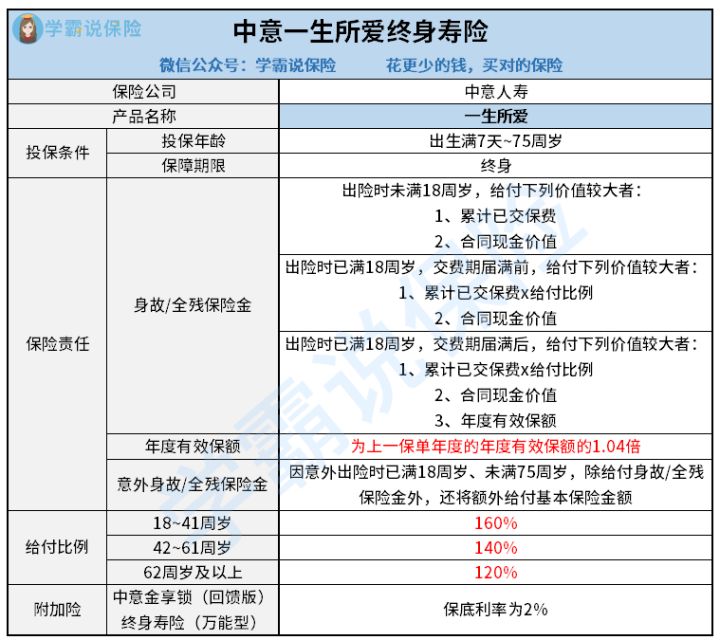

首先学姐要给各位朋友看看一生所爱终身寿险的产品图:

一生所爱终身寿险

从上图可见,一生所爱终身寿险具备了特别丰富的保障内容。学姐仔细分析了一生所爱终身寿险的保险合同,发现这款产品有特别多的优点:

1、投保年龄范围广

保险公司的承保年龄其实就是投保年龄,只有在保险公司规定的年龄区间内的人,这也就有了投保的资格。

由于寿险产品保的就是身故风险,而且身故风险的高低和年龄有着非常重要的关系,也就是说年龄越大的话,出险的概率也会越高。因而常见的寿险产品承保年龄为65~70周岁就算最高了。

而一生所爱终身寿险的最高为75周岁的人群提供投保机会,这符合更多人群的保障需要。

2、保额递增比例高

一生所爱终身寿险还是一款增额终身寿险,即保险金额每年都会按既定的比例复利递增。

如果有朋友还不了解增额终身寿这一险种,可以阅读一下下面的这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

现如今市场上增额终身寿险的递增比例基本上都集中在3.4%~3.6%,能够做到每年保额复利递增4%的产品寥寥无几,而一生所爱终身寿险的保额递增比例就有4%这么多。

不可小看这零点几的差距,一年一年的叠加起来,最终就有很大的差距了。

3、意外出险有额外赔

寿险产品的保障内容相当简单,一般都只有一项“身故保障”,出色一点的寿险产品还会加上“全残保障”。

可这款一生所爱终身寿险,不但包括了身故保障和全残保障,还涵盖了意外身故保障和意外全残保障。

被保险人一旦在18岁(含)~75周岁(不含)期间,因意外伤害导致不幸身故或全残,如此一来,保险公司不光会按照保险合同约定赔付身故或全残保险金,还会把保险合同的基本保额当做赔款作为意外伤害身故或全残保险金。

一生所爱终身寿险不仅有以上优点,另外还有一个优点,即是能够附加一份中意金享锁(回馈版)万能型终身寿险。

部分小伙伴也许想不明白,一生所爱终身寿险其实就是寿险,又附加一份寿险产品有何作用呢?

助力实现财富的二次增值,若是在投保时附加了中意金享锁(回馈版)万能型终身寿险,因此保费就会进入到这个万能账户,进行再次增值。

然而大家必须要注意,并不是所有保费都会直接进入万能账户进行增值的,而是要对相当的开始费用采取扣除的方式,剩下那部分钱才会进入万能账户。

原因是篇幅受限,学姐在这就不详细解说了,想要详细了解一生所爱终身寿险的收益,及这份附加险通过什么样的方式让财富进行增值,是否需要附加,那就来了解下面的文章:

《中意一生所爱终身寿险,这样的收益你满意吗?》weixin.qq.275.com

通过整体分析,一生所爱终身寿险设置的保障内容很优秀,包含了全残保障,此外意外伤害出险还可获得额外赔,保额递增比例也比较优异。但是在购买之前,大家不妨多看看几家对比一下,再看看下面的这些产品:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

以上就是我对 "中意人寿一生所爱应该怎么买?收益率高不高?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 30多岁买复星联合达尔文5号荣耀版需要注意哪些

- 下一篇: 中国人寿比较新华人寿哪个的产品更靠谱

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-16

-

12-16

-

12-16

-

12-17

-

12-17

-

12-17

-

12-17

-

12-17

-

12-17

-

12-17

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31