小秋阳说保险-北辰

旧定义重疾险已经退出江湖了,新的时代已经开启,新型定义重疾险变成了重点对象,在重疾新规要求下,各家保险公司都逐一推出了新定义重疾险产品。这不,招商仁和爱倍至重疾险也已经更新到了2.0版本,学姐详细分析一下招商仁和爱倍至2.0这款新产品,看看它到底能打多少分!在开始正式测评之前,可以先看看这份招商仁和爱倍至2.0与其他重疾险的对比测评表:

《招商仁和爱倍至2.0与pk全国热门135款重疾险,排到第几位?》weixin.qq.275.com

《招商仁和爱倍至2.0与pk全国热门135款重疾险,排到第几位?》weixin.qq.275.com

本文重点:

保障揭秘‖招商仁和爱倍至2.0值得买吗?

防坑秘籍‖购买重疾险记得避开这些坑!

一、保障揭秘‖招商仁和爱倍至2.0值得买吗?

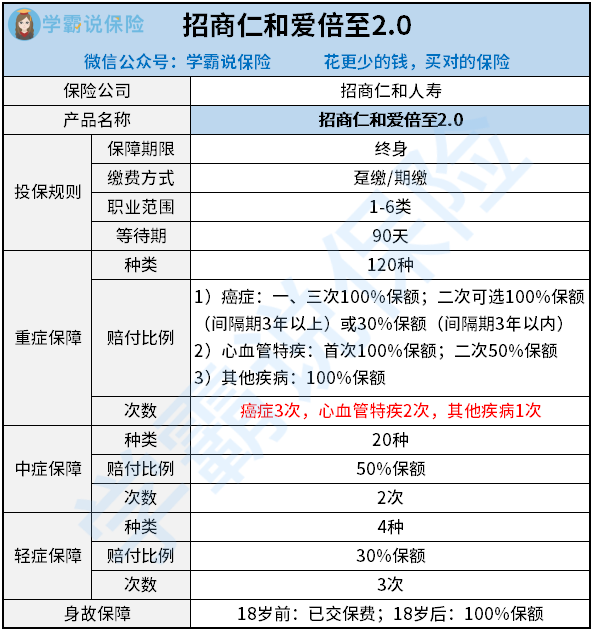

老规矩,先瞅瞅招商仁和爱倍至2.0的保障内容有哪些:

整体来看,招商仁和爱倍至2.0事直接保障终身的,但是它真的很优秀吗?学姐这就详细分析一波:

1、承保职业范围广

招商仁和爱倍至2.0的投保职业限制还是比较宽松的,1-6类职业都可以正常投保,而目前市面上不少重疾险的承保职业还限制在1-4类,相比来说招商仁和爱倍至2.0还是十分友好的,大部分重疾险拒之门外的警察、消防员等高危职业人群,招商仁和爱倍至2.0都可以接纳,还是比较人性化的。

2、等待期短

很多人对于等待期都不太重视,但是要注意,在等待期间如果申请理赔,保险公司是不会按照100%基本保额进行赔付的,因此等待期越短越好。而招商仁和爱倍至2.0的等待期并不长,只需要90天,在目前重疾险市场中等待期的设置是数一数二的,整体来看招商仁和爱倍至2.0还是十分不错的。

3、重疾可多次赔付

招商仁和爱倍至2.0的重疾保障,在特定条件下可以多次赔付,其中针对恶性肿瘤和心血管特疾这两项高发重疾,均设有多次赔保障,这着实让学姐感到惊喜。

要知道恶性肿瘤的发病率长期居高不下,而且理赔率和复发率也比较高。心血管疾病是非常高发的重疾病症之一,一直对我们虎视眈眈。招商仁和爱倍至2.0包含了癌症多次赔和心血管特疾多次赔可选,明显加大了保障力度,能更好地帮我们转移风险,真的是很优秀了。

别因为招商仁和爱倍至2.0的亮点就贸然投保了,学姐看到了招商仁和爱倍至2.0的缺点后倒吸一口凉气,得知招商仁和爱倍至2.0的缺点,你可能就没那么想入手了:

《招商仁和爱倍至2.0可没你想得那么好,买之前先看看这些猫腻!》weixin.qq.275.com

为了大家能投保到适合自己的重疾险,学姐附上一份重疾险的防坑秘籍,希望能帮朋友挑到好的重疾险产品。

二、防坑秘籍‖购买重疾险记得避开这些坑!

1、理赔要求严苛

理赔要求肯定是越简单越好,理赔比较严格的话,即获得理赔非常困难,需要达到规定的要求才能理赔成功,这样理赔就会变得困难;想要容易获得理赔,理赔条件不能过于苛刻,所以在买重疾险时,我们要了解它的要求是否复杂。理赔要注意问题的还有很多,对此,学姐也做了额外的补充,想深入了解的朋友不妨点开这篇:

《【保险理赔】涵盖哪些内容,理赔伤残标准如何定义》weixin.qq.275.com

2、疾病分组不合理

从行业的发展情况来看,保险公司会根据病理、严重程度等,将病种进行分组,以此来降低赔付率。

简单来说就是,每个组只能理赔一次。假如保险公司把易高发疾病分为一组那么可想而知,即便拥有多次赔付的次数又怎样?病种都在一个组,那就只能赔一次。

所以我们在挑选重疾险的时候,必须要关注它的疾病分组情况,尤其是不要对高发重疾独立分组的情况掉以轻心,不要被牵着鼻子走了,

另外,重疾险还有不少要躲避的坑,学姐大致都整理出来了,大家要仔细看看,

《这些坑不知道,买重疾险绝对吃亏!》weixin.qq.275.com

以上就是我对 "爱倍至2.0是哪家保险公司的产品"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 恒大人寿恒大万年欣重疾险2021保险理赔条件

- 下一篇: 光大永明真心真意旗舰版线下有售吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-04

-

03-04

-

03-04

-

03-04

-

03-04

-

03-04

-

03-04

-

03-04

-

03-04

-

03-04

最新问题

最新问题

-

04-19

-

04-19

-

04-19

-

04-19

-

04-19

-

04-19

-

04-19

-

04-19

-

04-19

-

04-19