小秋阳说保险-北辰

学霸说保险,专注保险产品测评!孩子最适合买哪种保险呢?感兴趣的可以看看这一份产品对比表>> 专为16岁设计!全国热门的136款重疾险对比表weixin.qq.275.com

专为16岁设计!全国热门的136款重疾险对比表weixin.qq.275.com

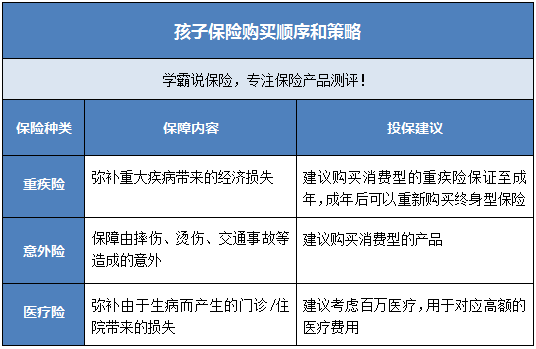

孩子的安全需要家长的重视,然而在这个以外,对于孩子的健康方面的保障也需要重视。现在16岁的孩子可以买的保险越来越多,使很多家长都不知道从何入手。

我们可以先看一下购买策略:

1.重疾险:其实这个年龄的孩子学习的压力还是蛮大的,很多时候重大疾病也和人的压力程度有关,这时候重疾险是非常有用的。一份重疾险可以起到缓解家庭经济压力的作用,可以说是既保了小孩,又保了大人。另外给这个年龄的孩子买保险不用很多钱,能获得保障的时间还是蛮长的,性价比是非常高的,买得早一点,保障就来得早一点。重疾险产品多,选起来可能很纠结,我之前找到了一些适合小孩的重疾险,还不错,分享给大家参考吧>>16岁人群专属:十大值得买的热门重疾险weixin.qq.275.com

2.意外险:到了这个年纪的孩子精力充沛,上下学的路上以及参加校内外各种不同活动的时候,都有可能发生各种意外。所以很有必要买一份意外险。我把适合孩子的意外险都整理好了,在这里分享给大家>>专为16岁设计!十款性价比最高的意外险weixin.qq.275.com

3.医疗险:医疗险也是16岁的孩子可以考虑购买的。这个年龄的孩子也是比较容易生病的,买了医疗险的话,去医院看病的费用就可以报销,家庭的经济负担也会得以减轻。

除了保险品种,一年要交多少钱也是很多家长咨询的。其实相较于大人,孩子的保险是比较便宜的了,一百多就能买到一份消费型意外险或者医疗险了, 一份不错的重疾险也只要1000元就能买到,不会有什么经济不但的。

以上就是我对 "16岁孩子买健康险,交费年限长了好,还是短了好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

a💎peacebird小婷给孩子买平安的婚嫁保险

a💎peacebird小婷给孩子买平安的婚嫁保险 -

么么茶首先不推荐年金分红险(包括所谓的理财险和养老保险)还有大部分万能险原因太长,您可以看我对于其他问题的回答。那您没问我也就不做详细解释了,反正我推荐的家庭理财方式是银行存款+保本型理财+长期保障类保险与消费性保险。下面直接说说推荐什么保险: 对于您女儿的话请按照如下顺序考虑: 1、自身购买10-30万的重疾类保险 重疾险推荐产品: (1)中国人寿—2012版康宁终身 (2)中英人寿—吉祥安康 (3)昆仑健康—祥宁终身 2、每年购买意外卡单(这样最经济实惠比直接购买意外险便宜)一般100-120左右。目前基本是10万意外伤害保障1万医疗保障左右的责任。 这个没有特别推荐的,选择家附近能办理理赔的公司就好 3、考虑购买一定的住院费用报销型的保险(保额5千就够,有社保呢,主要是社保起报线以下的部分) 这个没有特别推荐的,选择家附近能办理理赔的公司就好 4、购买一定额度的住院津贴保险(万一住院按天数拿到津贴,不是报销是定额给付所以可以和社保完美叠加) 推荐险种:泰康人寿—世纪泰康 广告一堆,看来还是有必要解释一下为什么不会见万能险与年金分红险了 关于万能险不推荐,万能利息不如银行。业务员老说(其实都是主管、经理和公司培训教的)万能险是日计息月复利,利滚利。银行是单利没法比。对这个我跟您说道说道。别管是什么计息方式,保险公司公布万能险账户利率是“年化利率”也就是换算成年收益率,这个值已经是换算过的,就和银行理财产品的预期年化收益一个概念。那什么是年复利呢?其实一年期定期存款利率就是年复利。为什么?因为您在银行存了一年钱,第二年到期转存您将利息和本金一起存进去那就是复利的概念了。业务员老是在说银行是单利,实际上是在刻意忽略这点。而出一年期定期存款外其他年期存款利率是多少呢?目前最新的央行基准利率是两年4.10%,三年4.65%, 五年5.10%。换算成年化复利就是两年4.02%,三年4.45%,五年4.65%。对了这个只是央行基准利率,目前银监会已经对银行利率放开,银行有权利上调最高至基准利率的1.1倍。 而业务员一定会告诉您,万能险的收益>分红保险的收益。那就方便我了,咱们对比万能险收益与银行定期存款收益就好了。上面我已经换算了银行各年期定期存款利率了,太平的万能险好像年化利率不足4%吧?更别说初始费用,风险管理费用,保单管理费用等等。。。那结论出来了,从收益角度上讲明显是银行存款>万能险>年金分红类保险(所谓的理财分红险或教育金保险)。 现在继续说万能险和银行存款的问题,我们确定了一件事,银行存款收益>万能险收益,但是马上业务员就会跳出来驳斥我,保险是有保障的,保障!感谢上帝如果您这么说我非常认同,至少您回归了保险本源——保障。那好就谈保障,实际上万能险的保障都是附加险,万能险本身的保额您也是支付了初始费用(初始费用扣一堆,前五年老高,一般是6000部分第一年50%,第二年25%,第三年15%,第四、五年10%。5年后和每次追加至少扣5%),而且每年还要扣除风险管理费用。而其他附加险是每年都要扣除相应的费用的。也就是说其实您可以通过消费型保险得到这些保障,而不是非要通过万能险。但是消费型保险也存在一些问题,就是到达一定年龄之后就不能再投保了,而且年龄越高费率越高(万能险也存在这种问题,年龄大了之后您会发现扣除的费用超过您的想象,业务员会告诉您您可以到什么什么时候退保,是,这样从收益角度来说是保证了,但是保障呢?没了),所以在消费型保险的基础之上一定还要有一些长期保障类产品。 结论出来那对于一般家庭来说(年收入20万以下,高收入人群有其他方案)最佳的理财方式是银行存款+银行保本型理财+消费型重疾险与长期保障类险种的组合,而进取型投资部分就眼看自己的风险承受能力再选择何种类别的风险投资了。 根据保监发[1999]93号《关于调整寿险保单预定利率的紧急通知》明确指出寿险保单的预定利率调整为不超过年复利2.5%,并不得附加利差返还条款。 所以各家公司分红险产品实际上都差不多,基本上主要差在是前边领得多还是后面领得多。 另外分红是不确定的。这个就看公司的运营状况了。 另外关于分红不是说一家公司盈利高分的就绝对多,这个不一定。即使盈利不高的公司为了维系客户也是有分红的。因为有些公司计算分红会用净盈利去计算,有些公司是在扣减一些费用之前计算。 (每家保险公司的分红都会做平滑处理,因为每家公司都不能保证每年都会有超高的投资收益,所以会有主动平滑和被动平滑两种方式,也就是盈利高了就留点分红储备金,盈利低了就多拿出点钱来分红,平安当年投资亏损但是分红照样不低就是个例子。)所以实际各家公司分红一般都在中档左右,好点的公司都是高于中档,超过高档的很少,一般不会年年超过高档) 而具体分红情况只能参考该公司客户去年同类型产品的实际分红。 目前虽然银行降息,一年期3.25%,但是还是银行储蓄和银行保本理财的收益会高一点(储蓄是确定收益,保本理财保本是肯定的,盈利基本能够保证,而且期限短,资金灵活。银行还有一定的调整权利,前两天一位银行的姐姐告诉我他们那一年期利率是3.75%) 保险不要简单的去计算总收益,要折算成年化收益的。推荐使用excel中的irr函数。一般0岁孩子80年满期的产品的收益(中档红利)3.7%左右,高档是4.8%左右。(您存了80年,大部分要后面才领取),如果保险期间缩短相对收益率也会降低。 银行一般保本型理财产品270天的能达到5%以上。 当然保险不是一无是处,买保险不要贪图单纯的收益,保险是一份保障。毕竟银行可能调息,保险合同载明利益时不会调整的,而红利和公司经营状况和投资环境有关,投资环境好的时候肯定要多上一些。而且保险具有豁免功能(如果够买的话一定要附加。选择除保险外其他方式存储教育金可以通过给自己购买定期寿险达到一样的效果)。最终要的长期寿险是一份对孩子的关爱,他能把您对孩子的爱传递下去。想象那样一副画面,当您的孩子白发苍苍的时候,他还能会他的孙子说,我还能感受到已经在天堂的父母对我的爱。那是一种真么样的感觉?

么么茶首先不推荐年金分红险(包括所谓的理财险和养老保险)还有大部分万能险原因太长,您可以看我对于其他问题的回答。那您没问我也就不做详细解释了,反正我推荐的家庭理财方式是银行存款+保本型理财+长期保障类保险与消费性保险。下面直接说说推荐什么保险: 对于您女儿的话请按照如下顺序考虑: 1、自身购买10-30万的重疾类保险 重疾险推荐产品: (1)中国人寿—2012版康宁终身 (2)中英人寿—吉祥安康 (3)昆仑健康—祥宁终身 2、每年购买意外卡单(这样最经济实惠比直接购买意外险便宜)一般100-120左右。目前基本是10万意外伤害保障1万医疗保障左右的责任。 这个没有特别推荐的,选择家附近能办理理赔的公司就好 3、考虑购买一定的住院费用报销型的保险(保额5千就够,有社保呢,主要是社保起报线以下的部分) 这个没有特别推荐的,选择家附近能办理理赔的公司就好 4、购买一定额度的住院津贴保险(万一住院按天数拿到津贴,不是报销是定额给付所以可以和社保完美叠加) 推荐险种:泰康人寿—世纪泰康 广告一堆,看来还是有必要解释一下为什么不会见万能险与年金分红险了 关于万能险不推荐,万能利息不如银行。业务员老说(其实都是主管、经理和公司培训教的)万能险是日计息月复利,利滚利。银行是单利没法比。对这个我跟您说道说道。别管是什么计息方式,保险公司公布万能险账户利率是“年化利率”也就是换算成年收益率,这个值已经是换算过的,就和银行理财产品的预期年化收益一个概念。那什么是年复利呢?其实一年期定期存款利率就是年复利。为什么?因为您在银行存了一年钱,第二年到期转存您将利息和本金一起存进去那就是复利的概念了。业务员老是在说银行是单利,实际上是在刻意忽略这点。而出一年期定期存款外其他年期存款利率是多少呢?目前最新的央行基准利率是两年4.10%,三年4.65%, 五年5.10%。换算成年化复利就是两年4.02%,三年4.45%,五年4.65%。对了这个只是央行基准利率,目前银监会已经对银行利率放开,银行有权利上调最高至基准利率的1.1倍。 而业务员一定会告诉您,万能险的收益>分红保险的收益。那就方便我了,咱们对比万能险收益与银行定期存款收益就好了。上面我已经换算了银行各年期定期存款利率了,太平的万能险好像年化利率不足4%吧?更别说初始费用,风险管理费用,保单管理费用等等。。。那结论出来了,从收益角度上讲明显是银行存款>万能险>年金分红类保险(所谓的理财分红险或教育金保险)。 现在继续说万能险和银行存款的问题,我们确定了一件事,银行存款收益>万能险收益,但是马上业务员就会跳出来驳斥我,保险是有保障的,保障!感谢上帝如果您这么说我非常认同,至少您回归了保险本源——保障。那好就谈保障,实际上万能险的保障都是附加险,万能险本身的保额您也是支付了初始费用(初始费用扣一堆,前五年老高,一般是6000部分第一年50%,第二年25%,第三年15%,第四、五年10%。5年后和每次追加至少扣5%),而且每年还要扣除风险管理费用。而其他附加险是每年都要扣除相应的费用的。也就是说其实您可以通过消费型保险得到这些保障,而不是非要通过万能险。但是消费型保险也存在一些问题,就是到达一定年龄之后就不能再投保了,而且年龄越高费率越高(万能险也存在这种问题,年龄大了之后您会发现扣除的费用超过您的想象,业务员会告诉您您可以到什么什么时候退保,是,这样从收益角度来说是保证了,但是保障呢?没了),所以在消费型保险的基础之上一定还要有一些长期保障类产品。 结论出来那对于一般家庭来说(年收入20万以下,高收入人群有其他方案)最佳的理财方式是银行存款+银行保本型理财+消费型重疾险与长期保障类险种的组合,而进取型投资部分就眼看自己的风险承受能力再选择何种类别的风险投资了。 根据保监发[1999]93号《关于调整寿险保单预定利率的紧急通知》明确指出寿险保单的预定利率调整为不超过年复利2.5%,并不得附加利差返还条款。 所以各家公司分红险产品实际上都差不多,基本上主要差在是前边领得多还是后面领得多。 另外分红是不确定的。这个就看公司的运营状况了。 另外关于分红不是说一家公司盈利高分的就绝对多,这个不一定。即使盈利不高的公司为了维系客户也是有分红的。因为有些公司计算分红会用净盈利去计算,有些公司是在扣减一些费用之前计算。 (每家保险公司的分红都会做平滑处理,因为每家公司都不能保证每年都会有超高的投资收益,所以会有主动平滑和被动平滑两种方式,也就是盈利高了就留点分红储备金,盈利低了就多拿出点钱来分红,平安当年投资亏损但是分红照样不低就是个例子。)所以实际各家公司分红一般都在中档左右,好点的公司都是高于中档,超过高档的很少,一般不会年年超过高档) 而具体分红情况只能参考该公司客户去年同类型产品的实际分红。 目前虽然银行降息,一年期3.25%,但是还是银行储蓄和银行保本理财的收益会高一点(储蓄是确定收益,保本理财保本是肯定的,盈利基本能够保证,而且期限短,资金灵活。银行还有一定的调整权利,前两天一位银行的姐姐告诉我他们那一年期利率是3.75%) 保险不要简单的去计算总收益,要折算成年化收益的。推荐使用excel中的irr函数。一般0岁孩子80年满期的产品的收益(中档红利)3.7%左右,高档是4.8%左右。(您存了80年,大部分要后面才领取),如果保险期间缩短相对收益率也会降低。 银行一般保本型理财产品270天的能达到5%以上。 当然保险不是一无是处,买保险不要贪图单纯的收益,保险是一份保障。毕竟银行可能调息,保险合同载明利益时不会调整的,而红利和公司经营状况和投资环境有关,投资环境好的时候肯定要多上一些。而且保险具有豁免功能(如果够买的话一定要附加。选择除保险外其他方式存储教育金可以通过给自己购买定期寿险达到一样的效果)。最终要的长期寿险是一份对孩子的关爱,他能把您对孩子的爱传递下去。想象那样一副画面,当您的孩子白发苍苍的时候,他还能会他的孙子说,我还能感受到已经在天堂的父母对我的爱。那是一种真么样的感觉? -

杨杨杨第一,不满十六岁,不能进厂工作,属于童工,是非法的,用人单位应该承担法律责任。 第二,既然是非法的,就不能签订劳动合同,也不能参加社会保险。

杨杨杨第一,不满十六岁,不能进厂工作,属于童工,是非法的,用人单位应该承担法律责任。 第二,既然是非法的,就不能签订劳动合同,也不能参加社会保险。 -

郑州鑫集睿刘丽萍保监规定未意外或疾病导致死亡高赔付10万 保监台项规定主要目两: 1、保护未权益防止现道德风险(比别狠父母恶意骗保) 2、其目引导意思:整家庭看父母家庭主要经济源支柱父母保险购买保险使整家庭获更加全面保险保

郑州鑫集睿刘丽萍保监规定未意外或疾病导致死亡高赔付10万 保监台项规定主要目两: 1、保护未权益防止现道德风险(比别狠父母恶意骗保) 2、其目引导意思:整家庭看父母家庭主要经济源支柱父母保险购买保险使整家庭获更加全面保险保 -

Calv.和我一个情况,我家是昌邑的。的确是有这种规定,家里要入就全部入,有一个不入的就不能入。但是我们村里是用村费给补贴一半,也就是说我一年只需要交一百元就够了,其它的村里给补上,所以还是很合算的。你肯定就是户口跟爸妈在一起呗,两种办法,一种是如果城里有房子就马上把户口办出来;另一种就是入呗,两个保险暂时不冲突,而且父母年岁也得小50了,入了还是合算的。

Calv.和我一个情况,我家是昌邑的。的确是有这种规定,家里要入就全部入,有一个不入的就不能入。但是我们村里是用村费给补贴一半,也就是说我一年只需要交一百元就够了,其它的村里给补上,所以还是很合算的。你肯定就是户口跟爸妈在一起呗,两种办法,一种是如果城里有房子就马上把户口办出来;另一种就是入呗,两个保险暂时不冲突,而且父母年岁也得小50了,入了还是合算的。 -

Carrie(*¯︶¯*)🌹选择保险应该顺序是意外险、医疗、重疾、投资理财型保险。先大人,后孩子,在家长拥有保障的前提下,再考虑给孩子建立完善的保障和教育婚嫁金。为孩子投保,主要先考虑意外伤害、意外医疗、重疾保障和教育金,保费控制在家庭年收入的15%-20%以内。这是向日葵保险网在知道上回答的最佳答案。我最近也关心这话题的,意外险大人小孩必须上的,其他的按上面说的看自己能力选。注意到没,投资理财型保险是排最后的,小孩的投资理财型保险更是在大人之后。这个我觉得是很有道理的,这年头货币贬值的太厉害,真算起来就不挣什么了。要真有那闲钱的话,投资给孩子买一个好点店面出租用,或存一点黄金都比那保险

Carrie(*¯︶¯*)🌹选择保险应该顺序是意外险、医疗、重疾、投资理财型保险。先大人,后孩子,在家长拥有保障的前提下,再考虑给孩子建立完善的保障和教育婚嫁金。为孩子投保,主要先考虑意外伤害、意外医疗、重疾保障和教育金,保费控制在家庭年收入的15%-20%以内。这是向日葵保险网在知道上回答的最佳答案。我最近也关心这话题的,意外险大人小孩必须上的,其他的按上面说的看自己能力选。注意到没,投资理财型保险是排最后的,小孩的投资理财型保险更是在大人之后。这个我觉得是很有道理的,这年头货币贬值的太厉害,真算起来就不挣什么了。要真有那闲钱的话,投资给孩子买一个好点店面出租用,或存一点黄金都比那保险 -

屠凸针对孩子的好动性,医疗是重点,然后再考虑教育金,养老金等的结合方式。 不过,买保险先大人后小孩,大人就是小孩子最好的保障。如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。 投保遵循“高额损失优先原则”,即某风险事故发生频率不高,但造成损失严重,就优先投保。 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 说实在的,我们赚钱一辈子,同时也花钱一辈子,那么每个人这么辛苦工作,为了什么呢?将来的养老,医疗,子女教育等,但都必须有一个健康的身体,聪明的人都知道这个道理,只有保证了赚钱的资本,就能够赚更多的钱,所以购买充足的医疗保险很重要。如果健康没有保证,有再多的养老保险金,也是不切实际的。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切。 (二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。

屠凸针对孩子的好动性,医疗是重点,然后再考虑教育金,养老金等的结合方式。 不过,买保险先大人后小孩,大人就是小孩子最好的保障。如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。 投保遵循“高额损失优先原则”,即某风险事故发生频率不高,但造成损失严重,就优先投保。 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 说实在的,我们赚钱一辈子,同时也花钱一辈子,那么每个人这么辛苦工作,为了什么呢?将来的养老,医疗,子女教育等,但都必须有一个健康的身体,聪明的人都知道这个道理,只有保证了赚钱的资本,就能够赚更多的钱,所以购买充足的医疗保险很重要。如果健康没有保证,有再多的养老保险金,也是不切实际的。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切。 (二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。 -

Anna泡芙小姐可以,但是要你父母给你做为投保人你海没有满法定年龄哈,平安鑫利或者鑫祥都可以考虑,钱少返还

Anna泡芙小姐可以,但是要你父母给你做为投保人你海没有满法定年龄哈,平安鑫利或者鑫祥都可以考虑,钱少返还 -

王亚南你签保险的时候上面有说明的 我同学阑尾炎都报销了80% 需要病例什么的,学校会给你办 放心

王亚南你签保险的时候上面有说明的 我同学阑尾炎都报销了80% 需要病例什么的,学校会给你办 放心 -

pander你的业务员为什么不提前告诉你续保到期提醒你呢?合同只有宽限期60天!隔一年再交的本合同是自动放弃!

pander你的业务员为什么不提前告诉你续保到期提醒你呢?合同只有宽限期60天!隔一年再交的本合同是自动放弃!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

最新问题

最新问题

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11