小秋阳说保险-北辰

据统计,重大疾病的高发年龄阶段是50-80岁,因此有很多的人都是知道购买重疾险的重要性,却一点点也不着急,觉得自己还不到一定要购买重疾险的年龄。

实际上呢,市面上大多数重疾险都是保障到55岁,就少部分能承保到60、65周岁,购入重疾险可是有年龄限制的。

必然,年龄在添置重疾险时起到的作用是多方面的。今天咱们就来说一说这个事儿~

在这下面呢有一篇文章,它会告诉大家什么样的年龄段该买什么样的保险,不懂的朋友可以先进去了解一下,我们再开始:

《不同年龄段如何买保险?每个人都该有专属方案》weixin.qq.275.com

《不同年龄段如何买保险?每个人都该有专属方案》weixin.qq.275.com

一、年龄对于购买重疾险这3大影响,必知!

1、年龄越小,保费越便宜

有的人想给自己五十几岁的父母购买重疾险买一份重疾险时就会发现,一年的保费随随便便都高达上万块,而自己去购买同款重疾险,每年就只需要花个几千元。

所以我们可以发现,保费是和年龄紧密相连的,年龄愈小,保费越划算。

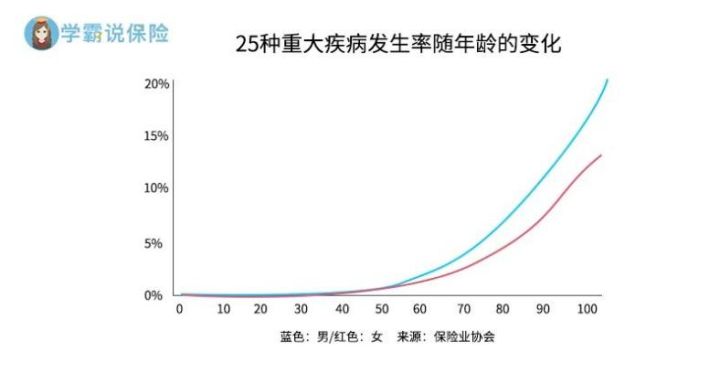

到底是什么造成的?一张图就能给你解答:

从这张图中可以清晰的了解到,重疾和年龄是成正相关的。

那么年龄和保险公司需要承担理赔责任之间是成正比的,保险公司基于控制成本的考虑,会让重疾险的保费随被保人年龄的增长而提高。

因此会建议尽早的购买重疾险,学姐在这里也整理了市面上几款不错的重疾险,感兴趣可以看看:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

2、年龄太大,可选择的空间变小

因为保险都是有一个承保年龄的,如果你越靠近这个年龄许多重疾险,能投保的最高保额就变得越小,可选择的缴费期限也变得越来越短。

这点与保费是同理的,都是保险公司为降低承担风险而进行相对应设计。

3、年龄越小,投保越容易

这一点大家应该了解,必须要进行健康告知了,才可以购买重大疾病保险。

你的岁数越大,身体出现的小问题更多,有些问题你甚至都没把他放在眼里,但他极有可能导致无法通过健告告知,从而造成没有办法投保,或者需要添加条件才能进行投保的后果,想要购买保险的话更加困难了。

而越小的年纪,在身体上也会更强壮,投保时身体不容易生病也没有既往病史的话,会更加容易。

因此学姐好几次跟大家说越早购买重疾险越好!

越早的购买保险,保险花费的费用就越低,更低的参保难度能带来更多的可选项。

身体有小毛病,也不是说不坚决能投保。能够帮你顺利投保的小技巧在下面,点一下就跟能领取了:

《投保时,健康告知有什么小技巧?》weixin.qq.275.com

二、什么年龄阶段的人适合购买重疾险?

1、50岁以内的人群,建议购买重疾险

重大疾病最近几年发病率逐年年轻化,不同年龄阶段都有不同的高发重疾。

据数据显示:

对于17岁以下的未成年人来说,患上恶性肿瘤且发病的占比为50%,而其中白血病占了35%,就是说在3个重疾儿童中就会有一个儿童患上白血病。在重疾中,18 ~49岁的中青年男性患恶性肿瘤且发病率在50%以上,女性恶性肿瘤发病率超过80%。

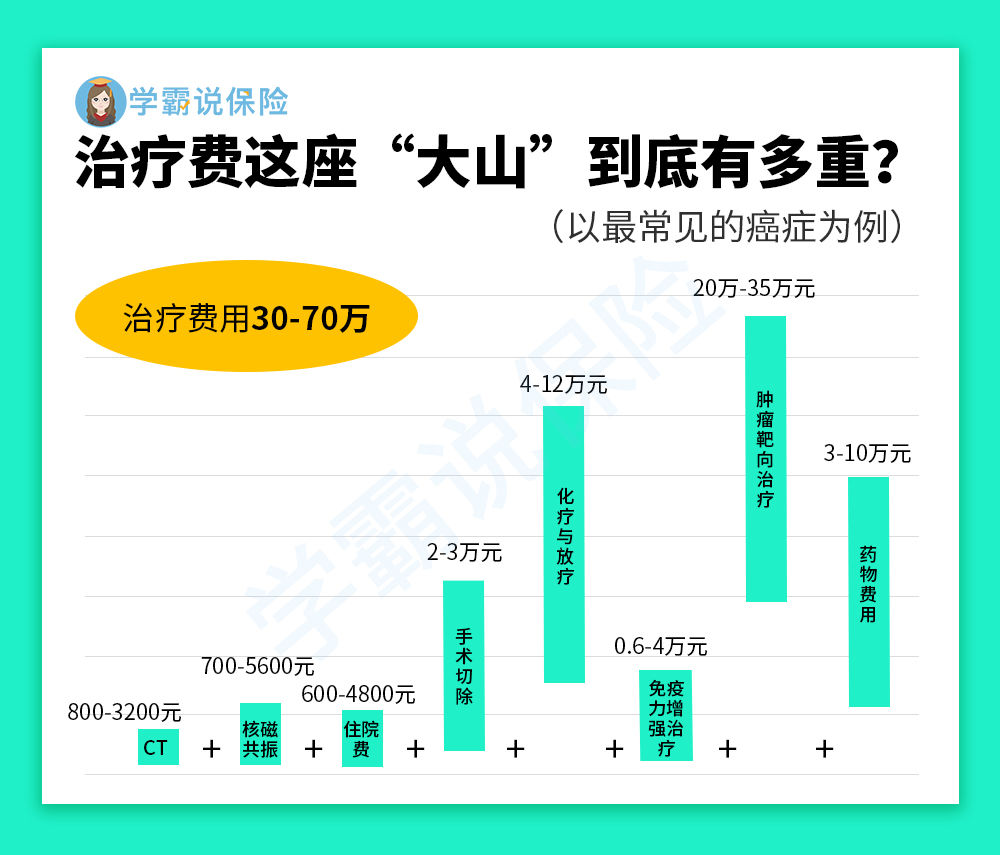

而一旦被确诊为重大疾病,整个家庭需要面临的经济压力非常大,因为需要承担很高昂的治疗费用。

就拿最常见的癌症来讲,高达几十万的治疗费用,像普通老百姓是能随便支付得起吗?

这时候重疾险的作用就不在话下了,一次性交完保险金对以后的疾病治疗、后续康复、营养费都有很大的保障。可以适当的解决重大疾病给患者带来的经济风险。

对于50岁以内的人群购买重疾险是一份重大的保障。这个一些在经济条件允许下,越早购买的人越好。

购买重疾险的前提是要对产品有很多的了解,这样才能看出来哪一款最符合自己的标准,可以参考这个对比表:

《全国热门的136款重疾险对比表》weixin.qq.275.com

2、超过50岁的老年人群,不建议购买重疾险

一般情况下,重疾险能够承保到55岁,这是市面上大部分产品的共性,60或者65周岁的人只有少部分重疾险可以选择,因此年纪比较大的人基本不能投保重疾险。

在承保年龄这一关中勉强通过的,最后可能也挂在了健康告知中。

要重点关注的一点是:因为在患病风险方面,大于50岁的老年人概率更高,所以保费也会更贵。

有个观点也许是部分小伙伴会认可的“最后都是为了父母的健康保障,这笔贵一点的保费我也愿意出”。

可大家要先弄明白,学姐所说的保费贵不单单是在说要多出钱,还说明了投保重疾险一点都不划算!

为什么要这么说?因为老人购买重疾险出现保费倒挂的情况是非常常见的,也就是保费还大于保额的情况。

学姐举个例子说明一下,就像一位55岁的男性投保重疾险,分10年交,每年都需要缴纳11000元,那么保费共计缴纳11万。

但可能保费只有10万,这样反而损失了1万,最终做了“赔本买卖”。

因此老年群体投保重疾险,难是一方面,另一方面就是性价比低。

什么样的保险老年人可以买呢?大家可以浏览一下这篇:

《【老人保险】有哪些,给父母买什么保险好,这些你都需要知道》weixin.qq.275.com

以上就是我对 "购买重大疾病保险有什么年龄要求"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 如何看待慧馨安少儿保险的保障

- 下一篇: 北大方正尊享守护终身是给付型保险吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

最新问题

最新问题

-

11-22

-

11-22

-

11-22

-

11-22

-

11-22

-

11-21

-

11-21

-

11-21

-

11-21

-

11-21