小秋阳说保险-北辰

最近这段期间,太平人寿上市了一款医安心医疗保险,据说没有免赔额,理赔宽松得很,收到了相当一部分人群的追捧。后台有许多朋友都向学姐发出疑问,这款医疗险怎么样,测评给大家的事学姐现在就要开始了。

在正式解读之前,可以剖析太平医安心医疗险与热门医疗险的对比观察它的事实:

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

一、太平医安心医疗险保障如何

废话少说,我们先对太平医安心医疗险都有些什么保障内容进行了解一下吧:

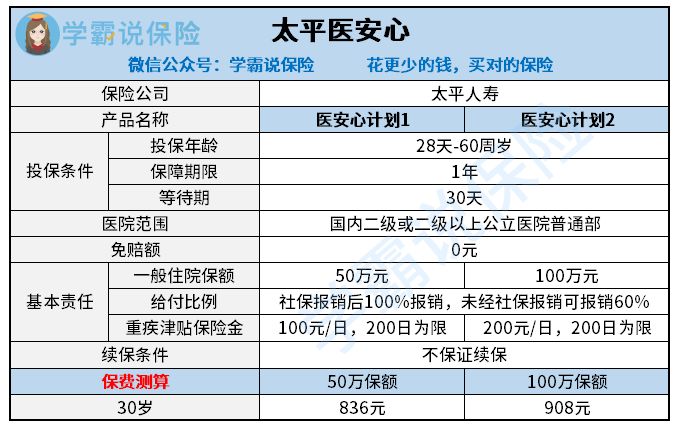

太平医安心医疗险

实不相瞒学姐觉得太平医安心医疗险这样的保障不太行,保障内容真的有点单一,对于它的价格来说,也不算太低。

其实很多人都不看好太平医安心医疗险,但是它有一个比较好的就是一般医疗是零免赔额的,比较其他的医疗险在经过社保报销后,还需要给扣除一万元的免赔额来讲,它没有免赔额这一点还是对我们很有利的。

可是这点好处不是那么显眼,这被它的不足之处给遮挡住了,终归与保障责任太微薄了。学姐给大家重点的来讲解一下为什么它的保障薄弱。

1.太平医安心医疗险只有基础医疗责任

太平医安心医疗险保障了很多费用:有保障医生诊疗费、治疗费、手术费、药品费、检查化验费、住院杂项费等等,这些保障大多数的医疗险也都会涵盖在内。

不过呢,像一些比较特别的门诊比如这个住院前后的门急诊费用,太平医安心医疗险没有包括在内。可能有的朋友对这没有啥概念,如果某人生病了需要住院,不可能说没有通过身体检查就让他立刻住院吧?一般来说都需要门诊检查,且吃药等等诊治一段时间之后医生才能去看他得不得入院治疗。随后住院后的门急诊费用仍旧那样,不仅住院需要花费,出院了之后还需要二次复诊,这些事情都离不开钱。

但是太平医安心医疗险的内容中没有涵盖这些部分,那么这样自然就不能给报销了。相比之下,门急诊的治疗费用不算特别的夸张。目前抗排异治疗,是花费开销中最大的一部分,如果移植后的状态比较好,后期一个月只需几千块钱的医药费来巩固一下,那要是出现了较大的排异状况的话,产生上万上十万百万的开销都是正常的。因此这类特殊门诊没有在保障范围里,这在消费者的立场上来看,并不友好。

2.太平医安心医疗险的重疾保障一般

从图中我们也能看出来,重疾津贴是太平医安心医疗险中的唯一保障,然则对于现下的医疗险而言,配置重疾津贴根本不奇怪。

但是其他大部分的医疗险都会有的重疾医疗保障,它没有配置。一般医疗责任险只是众多医疗险中的一种,假如患上的是合同约定的疾病,可以通过一般医疗责任进行报销,重疾的医疗报销也可以让约定重疾的保额来承担,保额与一般医疗的是持平的,也就是说如果一般医疗保额是200万,那么约定重疾还有200万保额,即使有因为突发的疾病出现医疗压力,也不必为此过分忧虑。

3.太平医安心医疗险不保证续保

学姐觉得在续保方面没有保证是太平医安心最不好的一点。

可能绝大多数小伙伴了解到不是很清晰,不知道保证续保对我们有什么用。把健康告知做好了才可以配置医疗险,如果身体状况触发了健康告知提到的疾病等等,是无法进行投保医疗险的。不保证续保也就意味着我们今年过了这个健康告知,明年的时候还得经过保险公司审核身体状况之后才能投保。

谁能保证自己的身体状况一直良好肯定能通过身体续保成功?

假使配置的医疗险产品提供了保证续保服务,在保证续保的这个期间中即使是获得了赔付,身体出现状况乃至是停止售卖了,皆可以继续续保。这样对咱们这一些客户来说,这般条款相当之有好处啊~

下面这篇文章可以清楚的告诉大家医疗险续保对我们的影响:

《医疗险续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

二、太平医安心医疗险值不值得买

综合我前面跟大家说过的,学姐我并不认为这款太平医安心医疗险值得大家购买。

没有免赔额不计算在内,漏洞简直太多了。保障不充足,不提供保证续保服务,而且价格还比别人高一截。在相同的两个条件下一个是年龄都是30岁另一个是都有社保想购入医疗险,别人只需要300左右就能买到,太平医安心医疗险费用处于行业内居高者费用多于900元。细剖此款保险价格比例,学姐觉得劣势很明显。

哪些医疗保险是值得广大消费者所购买的呢,学姐将保险材料有秩序的整理完毕,选购保险时一定要符合自己的年龄需求进一步实现收益最大化:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "太平人寿医安心医疗险都可以在哪些渠道购买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 保险公司十大排名人寿保险怎么样

- 下一篇: 如e康悦盛典版有地区限制

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

最新问题

最新问题

-

08-25

-

08-24

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23