小秋阳说保险-北辰

最近这几日,富富余财富嘉3号两全险(分红型)作为中邮人寿全新发布出来的一款保险产品,提起来中邮人寿这家保险公司,相信大家都并不感觉陌生,毕竟,光是它家的产品测评,前期,学姐就写过许多。

不是很了解的朋友,还能够点击链接进入看看这篇测评内容:

《中邮人寿怎么样?产品值得买吗?》weixin.qq.275.com

《中邮人寿怎么样?产品值得买吗?》weixin.qq.275.com

紧接着,下面学姐就来给大家详细讲解一下富富余财富嘉3号两全险(分红型)的保障详情。

一、富富余财富嘉3号两全险(分红型)有哪些保障?

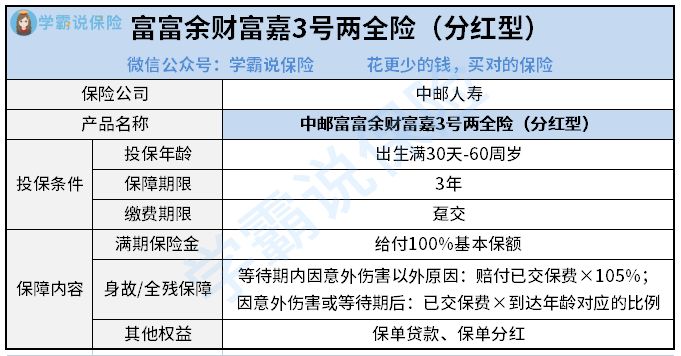

富富余财富嘉3号两全险(分红型)的具体保障内容,已经全部梳理在下面了:

简单来说一说富富余财富嘉3号两全险(分红型)的具体情况:

富富余财富嘉3号两全险(分红型)的承保年龄范围具体规定为出生满30天至65周岁,所配备的保障期限非常短,只有3年而已,只支持趸交。

对于保障方面而言,富富余财富嘉3号两全险(分红型)主要涵盖满期保险金、身故/全残保障,保险公司还能让消费者享受到保单分红、保单贷款等权益。

1、满期保险金

保障期结束后,被保人会得到100%保额的满期保险金。

2、身故/全残保障

被保人在等待期内由于意外伤害之外的原因离开人世,给予相当于105%已交保费的赔偿金;由于意外伤害或等待期后去世,赔付已交保费+到达年龄对应的比例。

其中,出生满30天-17周岁、18周岁-40周岁、41周岁-60周岁、61周岁及以上给付比例分别为105%、160%、140%、120%。

3、保单权益

富富余财富嘉3号两全险(分红型)含有保单分红和保单借款这两项权益。

保单借款:最多可向保险公司借款现金价值的80%,最长6个月内都可以借款。

保单分红:被保人可以从保险公司分红险业务可分配盈余中分一杯羹,客户获取保单红利的方式可以从现金领取和累积生息两种方式中选择。

以上内容,属于富富余财富嘉3号两全险(分红型)的大致情况,想必很多朋友看到这里,心里就不免会有一点点好奇:富富余财富嘉3号两全险(分红型)的具体情况如何?值不值得买呢?

请接着往下看!

时间紧张的朋友,可以直接点击这篇链接进入查看:

《中邮富富余财富嘉3号两全险(分红型)值得买?我看未必!》weixin.qq.275.com

二、富富余财富嘉3号两全险(分红型)怎么样?值得入手吗?

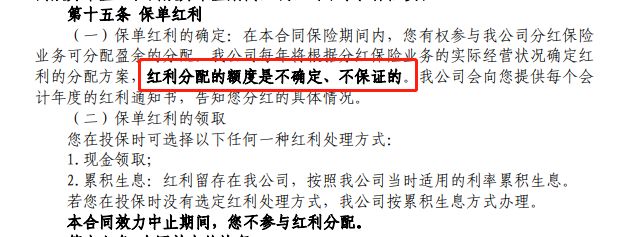

从保障内容出发,富富余财富嘉3号两全险(分红型)亮点的话,其中一个就是能提供保单分红。

有研究过分红险条款的朋友们大致明白,保险公司的分红险条款里,有明确出:红利分配的额度不仅不确定,还不保证的。

富富余财富嘉3号两全险(分红型)的话,也同样这样,看下图就知道具体情况了:

倘若在可支配盈利这方面,保险公司当年可分红业务为零的话,也就意味着对于被保人而言,是拿不到半点分红的。

分红险投诉率居高的主要原因也就在这:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》weixin.qq.275.com

倘若是青睐于保单分红而投保富富余财富嘉3号两全险(分红型)的这部分朋友,可能就会吃亏了。

而且,富富余财富嘉3号两全险(分红型)的保障期限并没有什么亮眼之处,只支持3年时间。3年保障期终止后,保单合同就失效了。

因此就算它含有生存或身故/全残保险金,或者支持保单分红,也没有多大用。

毕竟而言,人这一辈子又怎么会只有一两个3年。

综合来看,富富余财富嘉3号两全险(分红型)在保障期限方面没有什么亮点,并不能保障长远的经济损失风险。觉得这一点不能接受的话,建议不要轻易购买。

以上就是我对 "中邮富富余财富嘉3号两全险还能不能买?保费贵吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 御多多重疾险真的吗?有必要买?

- 下一篇: 传世添鑫终身寿险可信吗?每年交多少钱?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-11

-

03-11

-

03-11

-

03-11

-

03-11

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31