小秋阳说保险-北辰

近日,复星保德信人寿新出了一款产品,命名为星守护2021的医疗险,一经推出,便得到市场大众的看好,,更是在市场上引起了一波热潮,。

因为,星守护2021医疗险还是和普通医疗险有区别的,疾病医疗保障包含轻症、中症和重疾是其最突出的特点,还是有包括3个计划,都可自行选择!

那么,问题来了!复星保德信星守护2022医疗险值得我们花钱吗?面对此问题,和学姐一起深入研究一下吧~

解决问题之前,建议大家参考一下学姐整理的这份复星保德信星守护2021与热门百万医疗险的对比表,还不赶紧收藏: 《十大百万医疗险又同步出最新的数据了!》weixin.qq.275.com

《十大百万医疗险又同步出最新的数据了!》weixin.qq.275.com

一、复星保德信星守护2021值得买吗?

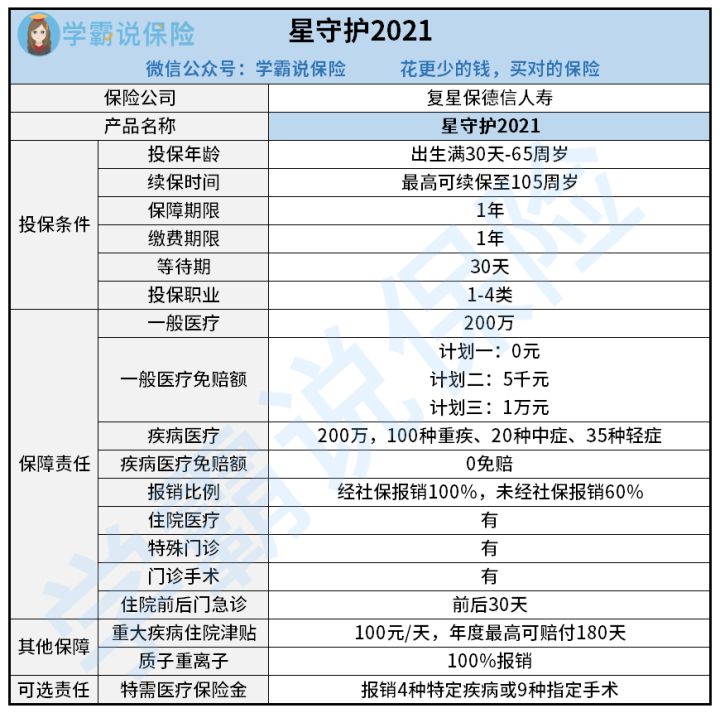

学姐还是老规矩,给大家奉上复星保德信星守护2021的保障精华所在:

话不多说,直接聊重点:

1、不保证续保

保证续保到底是怎么回事?就是在保证可以续保的时间内有保障,不管被保险人身体是否健康,对保险公司来说是不用理赔的,或是遇到保险即将停售而发生不给续保的状况。

换句话说,这个保险只要你购买了,你在保证续保期这段时间当中,不论你们突发了什么事件,保险公司一定是无条件要承保的。

可是保证续保不存在复星保德信星守护2021的条款里,对那些身体抵抗力较弱,易生病的,且有在保障期间得到过赔偿的朋友来说就不是很适合了!

不过没有什么影响,从续保方面来看,现在保险公司的突破是显而易见的,举个例子超越保2020这款百万医疗险就能够坚持6年内保证续保!

链接在这,可以自己点开一下哦:《【超越保2020】的升级让我白白等待了!》weixin.qq.275.com

2、一般住院医疗保险金少

这份复星保德信星守护2021保险对于一般住院医疗险的定义是在有效保险期间内被保险人,遭到意外伤害或得病了在等待期结束后,通过保险公司规定的医疗机构确诊后务必医治,并且只允许去普通的医疗部治病,保险公司会依据合约中所签订的赔付金额200万理赔给被保人支付一般住院医疗保险金。

目前市面上比较优秀的百万医疗险,住院医疗费能达到300万及以上。

就像尊享e生2021这款学姐测试的,有杠杠的保障力度:《我们都没有想到复星保德信「星守护2021」也会翻车,只是因为这件事情......》weixin.qq.275.com

我们能看得出来,复星保德信星守护2021保障力度不够强大!

3、质子重离子保障力度差

国家公认的放疗尖端技术就包含质子重离子治疗技术,医治癌症的成效很不错,对人的身体也没有什么大损害!

然则现在资源急剧短缺,使用质子重离子这种尖端技术所需支付的费用非常高昂。但是复星保德信星守护2021的质子重离子这部分保障责任只说明了百分百的报销,甚至没有明确表示能够享有的保额是多少,确实是令人失望透顶啊!

那以上好像都是在帮大家讲解复星保德信星守护2021的毛病,合计这款产品居然这么不好吗?你别说,还真不是,这款复星保德信星守护2021保险是有它独特的点的,值得学姐表扬!

二、复星保德信星守护2021是否存在亮点?

那么复星保德信星无忧2021和别的同类型产品有哪些差别,那就是这款产品有100种重疾+20种中症+35种轻症保障,疾病保障全面。

有朋友就不明白了,该有的保障责任不就是在重疾险里该有的吗??没错儿~

实际上,复星保德信星守护2021也是打破以前自己的保险机制!

复星保德信星守护2021有突破的确是很值得表扬,然而它提供重疾、中症和轻症保障,但三个总的赔付200万保额,意思是轻症引起理赔后,万一之后还被确诊了重疾,那我们拿到手的理赔金额就会少!

要明白,那些出色的医疗险的重疾住院医疗保额最高能有600万,对比来说,复星保德信星守护2021这款产品在轻症和中症大保障方面就逊色了些,总体来说他们家的保障相较于其他不是很好!

要是有对更多关于保德信星守护2021的测评感兴趣的伙伴,可查阅这篇文章:《我们都没有想到复星保德信「星守护2021」也会翻车,只是因为这件事情......》weixin.qq.275.com

三、学姐总结

下面对此进行总结,关于复星保德信星守护2021的保障内容还是很全面的,但这款产品也存在不保证续保、一般医疗保障力度大、疾病医疗共享保险金等这些缺点,如果说复星保德信星守护2021的劣势在你所能接受的范围内,就很值得买了。

不过,学姐还是要提醒大家:毕竟市面上好的百万医疗险众多,多比较比较再入手吧!

以上就是我对 "星守护2021医疗险评价"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 可以买福禄20吗

- 下一篇: 横琴人寿同心保身故怎么赔

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

-

05-24

最新问题

最新问题

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23

-

07-23