小秋阳说保险-北辰

国家在5月31号宣布了三孩政策,许多网友很厌恶这新出来的消息。

不少网友说没钱养孩子,有一部分网友说尽管养孩子不那么难了,但是因为孩子多,长大之后的财产继承的纠纷也容易发生!

对保险有过了解的人会建议买一份终身寿险,不论是当前出现的问题,还是对于未来的担忧,都不用怕。

刚巧泰康人寿新推出了一款保险——岁添福终身寿险,能保障眼下不辞辛苦谋生计的你享受保障,与此同时又能解决后代子孙在自己先逝后的财产继承困难,

超多人照旧觉得保险无用,我建议大家还是客观看待把,格外是在你瞅完该篇文章之后,原本的观念会被打破的:

《许多人会担心如果不出险,钱不就白花了?所以到底要不要买保险?》weixin.qq.275.com

《许多人会担心如果不出险,钱不就白花了?所以到底要不要买保险?》weixin.qq.275.com

一、买了岁添福终身寿险有哪些优势?

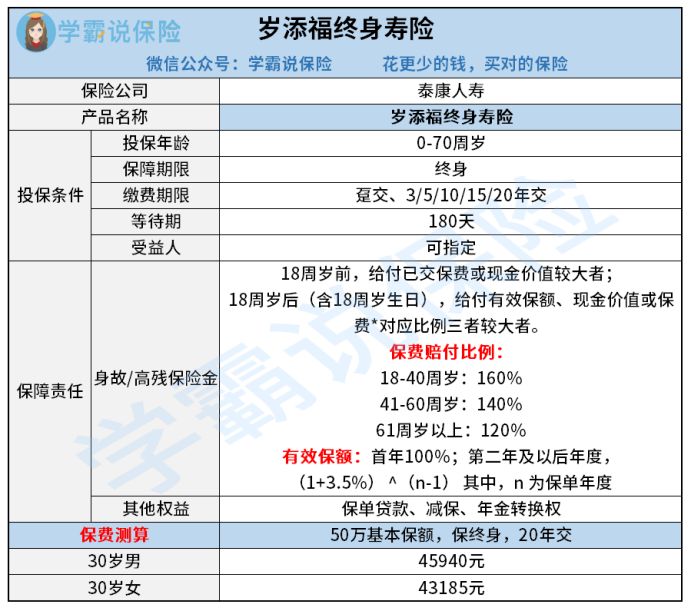

我们先来看看岁添福终身寿险的保障形态图:

可以在上面保障图里明确看到,作为一款寿险,岁添福保障考虑的还挺到位的。

其保障时间为终身,不会像定期寿险让人不安心——譬喻保障期结束后自己不幸身故该如何处理?要是下单了终身寿险,这一辈子,无论几时身故,保险公司都会提供给付保险金给受益人的。

关于寿险种类还没有很明确认识的朋友,这里我们我们先对定期寿险跟终身寿险的这两者的不同点来做个分析:

《定期寿险怎么样?哪些人更应该买它?跟我一起来研究一下吧!》weixin.qq.275.com

岁添福终身寿险这几个地方都很有特色,学姐来为大家介绍一下它的其他优点:

1、缴费期限灵活可选

岁添福终身寿险的缴费期限有很多种,我们可以自由选择,分别是趸交即一次性交清、3年交、5年交、10年交、20年交等,投保人能遵循家庭的经济水平去选择得当的缴费期限,相当便捷,能站在客户的角度出发去设计。

如果还不太明白何种缴费年限和自己的经济情况相符的话,不妨把学姐总结的缴费年限选择要点当做一个参考吧:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、受益人可指定

按照正常的情况如果要指定受益人的话只能是被保险亲自指定,指定受益人的意思就是保险金我指定谁就给谁,想让谁领多少保险金他就只能领到多少保险金。

岁添福终身寿险允许被保人自由指定受益人。

由于成员们理解能力的高低和经济程度的不同,很容易会为这些保险权益利益分配引发矛盾,甚至亲情割裂。

所以如果是指定受益人领取保险金的话,就能避免家庭纠纷。并且保险可指定受益人还有这些长处:

3、带有身故/高残保险金

就寿险而言,身故保障责任是至关重要的保障,而不仅仅含有身故保障,岁添福终身寿险还把高残保障列入了保障范围。

高残是比全残程度较轻的残疾程度,可放低理赔标准,毕竟要是全残保障的话,那么理赔的要求与其相比只会更高。

另外岁添福终身寿险的身故/高残保险金的赔付方式设置得也很不错,已经交的保费和现金价值之中的较大者,就是18周岁出险要赔付的;

在被保人18周岁后,岁添福寿险赔付的是赔付保额、现金价值或已交保费的对应比例这三者间的最大者,如果赔付已交保费的话,赔付比例真的非常高,赔付额可高达已交保费的1.6倍,规则也很简单,在40岁之内都可以拥有这样的权益。

如果是赔付有效保额的话,这个有效保险金每一年都是前面一年保单年度有效保险金额的1.035倍,保险金的金额数量与身故的时间长短有关。

4、其他权益实用

这款保险还贴心的为大家带来了保单贷款、减保,提供年金转换权这样实用的权益。

倘如在参保了岁添福终身寿险后,钱突然不够用了,把保单作为典质交给保险公司,申请资金贷款,虽然只能获得保单的一定比例资金,但是可以解决短时间里的资金周转问题;

要是经济预算不怎么充足,支付保费都不太容易,可是还想一直享受这样的保障,那么调低每一年保费的额度也是可以做到的。

此外,被保人要是希望之后可以享受到比较好的养老生活,那么被保人可以根据保单的现金价值按一定比例转换为年金,让老年生活有基本的保障,按时取出一笔现钞作为养老金。

但是这款岁添福终身寿险在某些地方也有一些小毛病,想知道的话就往下看吧:

等待期长

岁添福终身寿险的等待期足足有180天,与相同类型的保险产品相对比,此款产品的等候期算长的了,毫无优势可言,这对于被保人并不灵便,按照以往的规律,倘若被保人不幸在等待期内出险向保险公司索赔是不被接受的,所以等待期越短越好,被保人可以尽早享受保障。

我们是否能获得理赔金并不取决于这种情况 :

《等待期内出险保险公司是不是就不提供赔付了?不懂就会上当的!》weixin.qq.275.com

关于泰康人寿岁添福终身寿险这点小缺陷我们还是很包容的,总而言之,终身保障被包含在这款产品内,投保后有关财富传承的问题一律都不用我们管,另外,年金转换权的支持意愿关系到晚年生活质量的保证;而且对于有特殊情况的被保人来说,可申请保单贷款和健,解决燃眉之急,优势简直不要太明显,相当符合那些需要身保障、财富传承的人去投保。

二、终身寿险的作用大到你不知道!

也许有人在这里会表示反对 ,传承的方法有非常多,继承法、遗嘱、信托等都可以传承。

学姐推荐终身寿险的原因有什么 ?

1、简单

终身寿的传承在操作上简直不要太简单,没有遗嘱那样严谨的格式和公证要求;

终身寿险的订立也会宽松很多,跟信托对比,信托的订立门槛一般也要从1000万元人民币开始,然则对待订立门槛上终身寿险没有限制;

准备投保终身寿险时,都只要检查保险合同无误,然后在确认保额,最后填写好保单的投保人、被保人和受益人就可以了,当然一定要核对无误。

2、确定性

终身寿险确定的就是保额,终身寿险的有效保额还是挺有用的,它可以体现保险的杠杆效应,可将财富放很大;

其次,像是岁添福终身寿险可以指定受益人,被保人要是一旦出现了事故,这个受益人就可以拥有保险公司所赔偿的保险金作为财产,避免财产传承纠纷。

3、保障与储蓄

这么说吧,杠杆的存在,就让终身寿险获得了保障功能。

家庭中的开支都是来源于被保人,如果这个支柱哪一天倒下了,那么前面所交的那些保费将会增长成几倍或者几百倍的保额给家庭,让家庭扛过失去经济支柱的灾难。

很优秀的一个点就是,终身寿险本身还具备储存的功能特点。

岁添福终身寿险就是一个典型的例子了,假设及早就买了这款产品,几十年后等到被保人寿终正寝,对于受益人来说,获得的理赔金可能是保单的有效保额或现金价值,保费上升空间的数据已经很明显突显出来了。

简而言之,这款终身寿险的保障跟传承功能非常强大。而是否要买终身寿险,就要看你的经济是如何的了。

说真的,终身寿险的保费一般来说都要高于定期寿险,假使有经济负担存在,那我们就优先考虑保障方面,入手保障性突出的定期寿险。

如若你对寿险保障还是很满意,但是经济不够充裕,不妨关注一下学姐为你筛选出的几款高性价比的定期寿险里面找找吧:

《值得买的十大寿险排行!》weixin.qq.275.com

以上就是我对 "泰康人寿岁添福寿险线下购买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 泰康人寿保险公司健康尊享2021预算

- 下一篇: 未满45岁男士女想买达尔文5号焕新版保险值吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

08-27

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-25

-

08-25

-

08-25