优质回答

小秋阳说保险-北辰

学霸说保险,专注保险测评!为了让大家更清楚地对比泰康人寿保险公司和其它保险公司的重疾险,我做了一张对比表,感兴趣的朋友可以看一下噢! 《国内136款重疾险对比表》weixin.qq.275.com

《国内136款重疾险对比表》weixin.qq.275.com

回答您的问题。任何投保的渠道,保险公司在合作前都必须先报备给银保监会,只有银保监会通过审核并披露在官网,您才能看到投保页,才能进行投保,所以微信投保是完全可靠的。

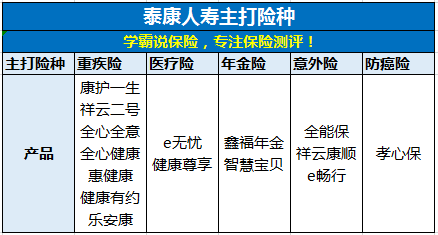

泰康人寿保险公司自1996年成立,发展了二十四年,实力雄厚,整体来说这家公司还是非常靠谱的。尽管如此,买保险也不是一件小事,很多保险小白还是会担心泰康人寿的保险产品好不好。

买保险买的就是条款,产品的保障内容决定了这款保险的好坏。我做了一张关于泰康人寿的几大主推产品的表格,大家了解一下即可,有些产品还不错,但有些就有点差强人意了。

这里为大家分析下泰康人寿的惠健康重疾险产品的优缺点吧:

1.优点:不得不说,保障还是比较好的。轻症保障起步赔付30%,赔付5次,具有身故/高残/疾病终末期赔付保额的责任,还有「重大器官移植术或造血干细胞移植术」这种高发重疾的额外赔付。

2.缺点:价格上占下风。在市面上同样的保障有很多更便宜的产品。

针对惠健康,我只做了简短介绍,碍于篇幅问题,就不一一阐述了,大家可以看看这篇文章:《网上都说泰康「惠健康」不好,是真的吗?》weixin.qq.275.com

除了惠健康,我还对泰康的其它产品也做了一些研究,大家可以看看这篇文章,会有一定的参考价值:《泰康人寿,怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

以上就是我对 "泰康人寿微信投保可靠吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:泰康人寿微信投保可靠吗

-

一朵小红花还是看你的性格阅历资源吧

一朵小红花还是看你的性格阅历资源吧 -

模内切老谭(veilim)您好!去英国旅游,投保泰康人寿旅游保险还是比较靠谱的。泰康人寿旅游保险是泰康人寿推出的旅游保险产品,具有保费实惠、保障范围广的优势,可提供被保险人在旅游期间因遭受意外伤害事故而死亡、伤残或住院医疗等的赔偿,在当下备受人们青睐。不过,泰康人寿旅游保险虽好,但是对于您英国旅游而言未必最佳,建议您扩大选择范围来选购,而同一款出国旅游保险通过购买还能获得至少15%以上的价格优惠,是您选择划算出国旅游保险的最佳选择。 您在办理适合英国的出国旅游保险时,要注意是否包括国际紧急救援服务。由于国内保险公司的网点很难铺到国外,所以出境旅游险产品通常是与国际紧急救援公司合作。无论是游客在外遗失钱包,还是护照丢失等,都可以致电救援热线,一些大的国际保险公司还专门提供汉语服务,并覆盖您的全部行程,使得自己的旅行全程在保障之中。当然,要想了解更为具体的投保情况,建议点击

模内切老谭(veilim)您好!去英国旅游,投保泰康人寿旅游保险还是比较靠谱的。泰康人寿旅游保险是泰康人寿推出的旅游保险产品,具有保费实惠、保障范围广的优势,可提供被保险人在旅游期间因遭受意外伤害事故而死亡、伤残或住院医疗等的赔偿,在当下备受人们青睐。不过,泰康人寿旅游保险虽好,但是对于您英国旅游而言未必最佳,建议您扩大选择范围来选购,而同一款出国旅游保险通过购买还能获得至少15%以上的价格优惠,是您选择划算出国旅游保险的最佳选择。 您在办理适合英国的出国旅游保险时,要注意是否包括国际紧急救援服务。由于国内保险公司的网点很难铺到国外,所以出境旅游险产品通常是与国际紧急救援公司合作。无论是游客在外遗失钱包,还是护照丢失等,都可以致电救援热线,一些大的国际保险公司还专门提供汉语服务,并覆盖您的全部行程,使得自己的旅行全程在保障之中。当然,要想了解更为具体的投保情况,建议点击 -

菩提心是一家专以人身为保障的保险公司,行内有一句话叫,人寿的牌子,平安的嘴,泰康的产品,太平洋的腿,足以说明泰康人寿的险种是最有口碑的

菩提心是一家专以人身为保障的保险公司,行内有一句话叫,人寿的牌子,平安的嘴,泰康的产品,太平洋的腿,足以说明泰康人寿的险种是最有口碑的 -

世界是平的加入太平人寿保险公司不更好,央企

世界是平的加入太平人寿保险公司不更好,央企 -

Ling没有提成的! 只有公司发的绩效奖金! 要看公司的绩效方案,每个时期的都不一样!

Ling没有提成的! 只有公司发的绩效奖金! 要看公司的绩效方案,每个时期的都不一样! -

Summer具体看看这款产品的计划书!如果没有…我建议你选择平安的智悦人生!返本型的综合险

Summer具体看看这款产品的计划书!如果没有…我建议你选择平安的智悦人生!返本型的综合险 -

旺嘉顿珠我是泰康业务员,可以咨询我

旺嘉顿珠我是泰康业务员,可以咨询我 -

斌第一,您的性别是男,是女?男性和女性的费率也不同嘛第二,您的投保年龄是多大?20岁和30岁的保费也不一样啦第三,您的缴费期限是多长?20年和30年当然不一样了如果查泰康的费率,直接咨询客服吧

斌第一,您的性别是男,是女?男性和女性的费率也不同嘛第二,您的投保年龄是多大?20岁和30岁的保费也不一样啦第三,您的缴费期限是多长?20年和30年当然不一样了如果查泰康的费率,直接咨询客服吧 -

身边的幸福您好,投保时是拒绝代签名的,都需要投保人本人亲自在投保确认书上签字的.

身边的幸福您好,投保时是拒绝代签名的,都需要投保人本人亲自在投保确认书上签字的. -

静🍒静今天我们来吐槽分析一款产品,泰康人寿全能保2017。接触过泰康人寿的朋友,可能都听说过这款产品——这是一款集合重疾、意外、身故、高残、满期返还等多种责任的“全能”险,号称十项全能,而且两三千元的保费就能撬动上百万保额,看起来着实好威武。在2016年一波三折的停售炒作之后,没过多久,新款的全能保2017又出现在我们面前。那么新产品究竟如何?是诚意升级还是新瓶装旧酒?让我们一起来看:01产品结构全能保2017保障计划由两款保险组合而成:主险为《泰康全能保2017两全保险》,附加险为《泰康附加全能保2017重大疾病保险》。其中,附加的重疾险为提前给付型重疾,与主险共用保额,这就导致这款产品看似“什么都保”,但实际上却是一锤子买卖——保了重疾就保不了意外,保了意外就保不了重疾。02保险责任以30岁男性10万保额,保至70岁为例(20年交,保费2750元/年)“十项全能”:一保身故/高残,二保重大疾病,三保一般意外,四保自然灾害,五保公共交通,六保自驾意外,七保民航客机,八保电梯意外,九保法定节假,十能满期返还。一张保单,十项保障,是不是很威武?但是很可惜,正如前面提到的,全能保2017是一款“一锤子买卖”的保险产品,保障内容看似种类繁多,但是所有责任只能给付其中的一种,给付一次以后合同自动终止。更搞笑的是,“自驾车意外身故/高残”和“法定节假日身故/高残”两项责任,明明是意外责任,居然还区分等待期内外?!简直可笑。不仅如此,全能保2017还有2个重要的BUG:1.伤残与高残该产品的意外伤残责任,并非《人身保险伤残评定标准》(2014)中8大类281项伤残责任,而是重疾险产品通常包含的8项“高残”:相比《人身保险伤残评定标准》中的10级281项伤残来说,这个“高残”责任的范围可以说是大打折扣。这里还有一个杨过的梗:2.多少保额算够?基于全能保的产品设计,仅10万基础保额,就对应200万航空意外保额。这就导致客户很容易产生一种“买个10万就够了”的错觉。可事实上,由于意外的发生概率远低于重大疾病,在实际理赔案例中,80%以上的全能保理赔是重疾理赔!而且理赔之后意外责任全部随之终止!与其说它是一款意外险,倒不如说它是一款披着意外险外衣的重疾险。也就是说,80%以上的客户,每年花费3000元左右的保费,买到的不过是10万元重疾保额!而且还是保至70周岁的定期返本型重疾!更重要的是:这些客户,原本以为自己已经有了充足而全面的保障,可是一旦真的遭遇重大疾病,就会发现10万保额在巨额的医疗费面前完全是杯水车薪。经济条件好些的,可能一病回到解放前;条件差一些的,就只能放下尊严四处借钱或者“轻松筹”。——明明买了保险,结果却跟没买差不多……03喵老板の碎碎念在周一的预告里,我写过:在产品背后,其实是两种思维的博弈:保险,究竟是靠卖的?还是靠买的?显然,全能保就是靠卖的那种:一张保单,10种保障!保额高达200万,一年仅需2750元!!合同到期没出险,100%返还所交保费!!!相当于不花一分钱就有200万高额保障!!!这段我现编的“话术”,是不是也挺有煽动性?一般消费者如果没看过前面的文章,可能也就不明就里地上钩了,甚至还会觉得“性价比”很高。因为保险公司在设计这种产品的时候,就是以“好卖”为目标来设计的,从根本上,是将渠道利益置于消费者利益之上的,产品实质内涵不重要,重要的是“看起来很美”。从结果来看,保险公司得到了保费,渠道得到了销售利益,消费者自以为买到了实惠和心安,只要风险不发生,一切都很美好。然而买保险不仅仅是为了图个心安。因为保险不是虚无的信仰,而是实在的,科学的制度安排!买保险为的,是万分之一对的黑天鹅真正降临时,我们实际所需的物质基础!这份物质基础才是我们“心安”的倚仗,是我们在巨变面前保有尊严的底气。而全能保这种以“性价比”为诱饵的误导性产品,却让消费者产生“买个10万”就够了的错觉,进而为一份错觉买单。

静🍒静今天我们来吐槽分析一款产品,泰康人寿全能保2017。接触过泰康人寿的朋友,可能都听说过这款产品——这是一款集合重疾、意外、身故、高残、满期返还等多种责任的“全能”险,号称十项全能,而且两三千元的保费就能撬动上百万保额,看起来着实好威武。在2016年一波三折的停售炒作之后,没过多久,新款的全能保2017又出现在我们面前。那么新产品究竟如何?是诚意升级还是新瓶装旧酒?让我们一起来看:01产品结构全能保2017保障计划由两款保险组合而成:主险为《泰康全能保2017两全保险》,附加险为《泰康附加全能保2017重大疾病保险》。其中,附加的重疾险为提前给付型重疾,与主险共用保额,这就导致这款产品看似“什么都保”,但实际上却是一锤子买卖——保了重疾就保不了意外,保了意外就保不了重疾。02保险责任以30岁男性10万保额,保至70岁为例(20年交,保费2750元/年)“十项全能”:一保身故/高残,二保重大疾病,三保一般意外,四保自然灾害,五保公共交通,六保自驾意外,七保民航客机,八保电梯意外,九保法定节假,十能满期返还。一张保单,十项保障,是不是很威武?但是很可惜,正如前面提到的,全能保2017是一款“一锤子买卖”的保险产品,保障内容看似种类繁多,但是所有责任只能给付其中的一种,给付一次以后合同自动终止。更搞笑的是,“自驾车意外身故/高残”和“法定节假日身故/高残”两项责任,明明是意外责任,居然还区分等待期内外?!简直可笑。不仅如此,全能保2017还有2个重要的BUG:1.伤残与高残该产品的意外伤残责任,并非《人身保险伤残评定标准》(2014)中8大类281项伤残责任,而是重疾险产品通常包含的8项“高残”:相比《人身保险伤残评定标准》中的10级281项伤残来说,这个“高残”责任的范围可以说是大打折扣。这里还有一个杨过的梗:2.多少保额算够?基于全能保的产品设计,仅10万基础保额,就对应200万航空意外保额。这就导致客户很容易产生一种“买个10万就够了”的错觉。可事实上,由于意外的发生概率远低于重大疾病,在实际理赔案例中,80%以上的全能保理赔是重疾理赔!而且理赔之后意外责任全部随之终止!与其说它是一款意外险,倒不如说它是一款披着意外险外衣的重疾险。也就是说,80%以上的客户,每年花费3000元左右的保费,买到的不过是10万元重疾保额!而且还是保至70周岁的定期返本型重疾!更重要的是:这些客户,原本以为自己已经有了充足而全面的保障,可是一旦真的遭遇重大疾病,就会发现10万保额在巨额的医疗费面前完全是杯水车薪。经济条件好些的,可能一病回到解放前;条件差一些的,就只能放下尊严四处借钱或者“轻松筹”。——明明买了保险,结果却跟没买差不多……03喵老板の碎碎念在周一的预告里,我写过:在产品背后,其实是两种思维的博弈:保险,究竟是靠卖的?还是靠买的?显然,全能保就是靠卖的那种:一张保单,10种保障!保额高达200万,一年仅需2750元!!合同到期没出险,100%返还所交保费!!!相当于不花一分钱就有200万高额保障!!!这段我现编的“话术”,是不是也挺有煽动性?一般消费者如果没看过前面的文章,可能也就不明就里地上钩了,甚至还会觉得“性价比”很高。因为保险公司在设计这种产品的时候,就是以“好卖”为目标来设计的,从根本上,是将渠道利益置于消费者利益之上的,产品实质内涵不重要,重要的是“看起来很美”。从结果来看,保险公司得到了保费,渠道得到了销售利益,消费者自以为买到了实惠和心安,只要风险不发生,一切都很美好。然而买保险不仅仅是为了图个心安。因为保险不是虚无的信仰,而是实在的,科学的制度安排!买保险为的,是万分之一对的黑天鹅真正降临时,我们实际所需的物质基础!这份物质基础才是我们“心安”的倚仗,是我们在巨变面前保有尊严的底气。而全能保这种以“性价比”为诱饵的误导性产品,却让消费者产生“买个10万”就够了的错觉,进而为一份错觉买单。

展开 更多回答(10)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06