小秋阳说保险-北辰

买过医疗险的人对此都很熟悉,医疗险的核保要求是有些许苛刻的,如果是对中老年人和有过病史的人来谈,要是身体有点小问题都会让我们很难购买到一款符合心意的保险,很多人都觉得,中老年人选择一份医疗险真心不容易。

信泰人寿保险公司在医疗险上又有了新动作,宣布了如意保银龄的诞生,是一款专为中老年人设计的医疗保险,最高到80岁都还可以投保,续保条款也是比较宽松的,好多小伙伴的目光都被吸引了过来。那这款医疗险具体如何,真的值得为中老年人入手吗?今天就来看看学姐的“扒皮”~~

开始之前,哪位朋友对信泰人寿这个保险公司不太了解的话,不妨看看这篇~

《信泰人寿的实力大公开,网红产品原来暗藏了许多的手脚!》weixin.qq.275.com

《信泰人寿的实力大公开,网红产品原来暗藏了许多的手脚!》weixin.qq.275.com

一、如意保银龄版医疗险保障什么

还是老样子,先来看看如意保银龄版医疗险的产品形态图:

(如意保银龄版医疗险产品形态图)

信泰如意保银龄版医疗险的责任非常清晰,那它到底有什么优缺点呢?大家请继续看:

优点一:含两个计划,投保灵活

对于如意保银龄版医疗险而言包含两个保障计划:计划A涉及到了重度恶性肿瘤医疗责任;计划B涉及了重度恶性肿瘤医疗和一般医疗。

也就是说,投保人在保险类型的选择上具有绝对的自主权。

优点二:最高投保年龄为80岁,投保年龄上限高

如意保银龄版医疗险是一款专门为中老年人设计的医疗险产品,其投保年龄为56-80周岁。

对于当下多数的医疗险产品来说,65周岁就是投保年龄的上限了,包括一些中老年专用的医疗险,75周岁也已经是投保极限了。

而且如意保银龄版医疗险对于投保的年龄也是有限制的,其上限为80岁,高龄老人也因此多了一份投保的选择,让人为之称赞。

说完了优点,我们接下来就一起看看这款医疗险不足的地方在哪里:

不足点一:免赔额较高

显而易见,如意保银龄版医疗险将两个保障计划的年免赔额都设置为2万元,其中一般医疗和恶性肿瘤医疗都可以使用计划B的年免赔额。

免赔额概括的说就是免赔的额度。

例如,老王不单买了一份1万免额险的A医疗险,又买了一份5000元免额险的B医疗险,假设因为生病住院,期间产生的费用是8000元,由于没有达到A医疗险1万元免赔额,不能用这份A医疗险报销。B医疗险是5000元免赔额,刚好是够的,因此使用B险进行报销是最好的选择。

换句话说就是保障内容相同,并且保费还很相近这种情况下,免赔额低的医疗险是更优秀的。

想持续关注了解有关免赔额知识的朋友可以看下面这篇~

《免赔额是什么?免赔额是多好还是少好?》weixin.qq.275.com

而目前市面上的大部分百万医疗险免赔额都不算高,通常来讲,一般医疗的年免赔额在1万元上下,恶性肿瘤医疗则是0免赔额,这些对消费者来说是比较人性化的。

举个例子,众安尊享e生2021版医疗险,有着300万的一般医疗年最高保额,和1万元的年免赔额,重大疾病医疗在包含了重度恶性肿瘤的情况下,年最高保额达到了600万,免赔额为0,对我们而言这个免赔额是比较人性化的了。

想要更加了解这款医疗险的朋友,这篇文章会满足你的需求:

《全新升级的「尊享e生2021」让人耳目一新!不过有这个小弱点……》weixin.qq.275.com

相比之下,如意保银龄版医疗险的免赔额可真不低,年保障额度没有那么高,但是它的年免赔额相比市场上的大多数同类产品要高,从这一点看,这款医疗险产品确实是没什么竞争力。

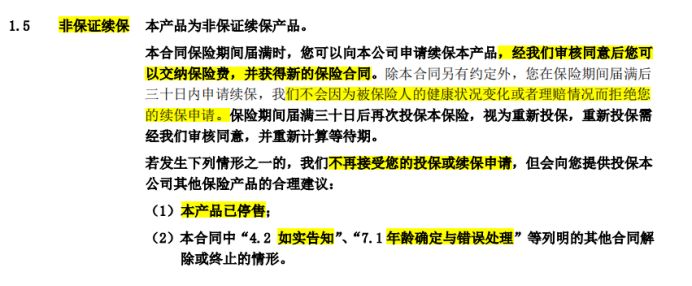

不足点2:非保证续保产品

如意保银龄版医疗险不是一款保障续保产品。

(如意保银龄版医疗险条款)

固然合同限定被保人在保险期届满能请求续保,保险公司不会因为被保险人的健康状况变化或者理赔情况而拒绝续保申请。但是交1年保1年的非保证续保产品无法让人们感觉自己有和保证续保产品一样多的保障。

要明白,为了和消费者的需求相适应并且能够更好地提供保障,目前市面上大多优秀的医疗险产品在续保保证上提供6年的保障,有的还能给予20年内续保保证,续保条件方面真的做的很不错!能够保证20年续保的产品就有安逸长期医疗险。

有兴趣投保的朋友一定不能错过这篇文章:

《不久就要上市的中信保诚「安逸长期医疗险」,竟看出了这些毛病!》weixin.qq.275.com

换句话说,不管被保人是否发生过理赔,身体状况是否发生变化,产品是否停售,符合保证续保期间的条件就都可以继续投保!

对比之下,即使如意保银龄版医疗险续保条款看起来还可以,但如果产品停售,我们还是不能续保,依旧需要寻找新的医疗保险,在能否保证续保上,信泰如意保银龄版的做法很一般。

篇幅有限,要研究了解这款医疗险的朋友这篇文章可以提供帮助:

《信泰如意保(银龄版)医疗保险很实惠?这些缺点你可能还不知道...》weixin.qq.275.com

二、如意保银龄版医疗险值得入手吗

总之,这款医疗险是专门为中老年人设计的保障责任相对简单,一般两大责任是医疗和住院医疗两种,设置的投保年龄高。可是出问题免赔额也比较多,还不保证续保,相对来说没多大的竞争力。

如果你已经步入了中老年阶段,那么建议你及早购买这份医疗险。

希望自己入手的产品保障更为全面、而且是有长期医疗保障的再了解一下市面上其他杰出的医疗险产品。

想认真对比的朋友可以阅读一下这篇:

《十分全!国内热门百万医疗险不同点分析表》weixin.qq.275.com

以上就是我对 "信泰人寿如意保银龄版好嘛"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 利安人寿健利保超享版重疾险受益人

- 下一篇: 单身女性买重疾保险有什么用

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

最新问题

最新问题

-

07-20

-

07-20

-

07-19

-

07-19

-

07-19

-

07-19

-

07-19

-

07-19

-

07-19

-

07-19