小秋阳说保险-北辰

前不久,很多朋友都被“水滴互助”和“轻松互助”两个互助平台相继关闭的消息震惊了。

原本想靠“互助”转移重疾风险的朋友,一觉醒来却发现靠山倒了。学姐在之前就和大家说过不要用“互助”代替“重疾险”! 《相互宝靠不靠谱?小心被带入坑》weixin.qq.275.com

《相互宝靠不靠谱?小心被带入坑》weixin.qq.275.com

这里要特别注意,不能因没有互助保障,想转投重疾险的朋友千万别急病乱投医!最近有不少小伙伴就在问学姐陆家嘴国泰美馨重疾险好不好,都说这款产品有全面膜的保障内容,同时极具性价比。这款产品真的有说的这么好吗?今天我们就来扒一扒,想了解这款产品的其他内容吗?那就点击这篇文章吧:《差点就掉进了陆家嘴国泰美馨无忧重疾险的坑...》weixin.qq.275.com

下面是美馨无忧重疾险的产品图:

从上图可见,美馨无忧重疾险的保障内容几乎涵盖了疾病发展的各个过程,有轻症保障、中症保障和重疾保障。

而且,美馨无忧重疾险还有恶性肿瘤多次赔保障和身故保障,如果被保险人不幸身故,原因是感染保险合同约定的特定传染病的话,那么被保险人将会得到120%基本保额的赔付。

再者,美馨无忧重疾险还提供一种比较少见的保障,长期护理保险金。

这么一来,美馨无忧重疾险的保障内容就很全面了。不过,这款产品也不是十全十美的。

1、重疾额外赔比例较低

很多保险公司现在都有考虑到被保人在退休前承担的家庭经济压力,在重疾保障方面再多设置“额外赔”的保障。

这项保障美馨无忧重疾险也有——如果投保后前10年被保人确诊了保险合同里承担的重大疾病,保险公司则会按约定额外赔付20%的基本保额,也就会有一共120%基本保额的赔付。

不过,这额外赔比例有点抠门。再来看看现在的重疾险市场,能够额外赔50%、60%的重疾险产品太多了,甚至会有基本保额100%额外赔付的,就像复星联合保险公司的产品【阿童沐1号】。

由于篇幅有限,对这款产品有兴趣的伙伴点击下方测评看看吧。《复星联合「阿童沐1号」重疾的这些缺陷一定不能忽视!》weixin.qq.275.com

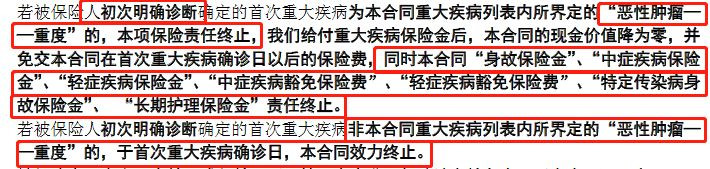

2、恶性肿瘤多次赔条件严苛

美馨无忧重疾险的恶性肿瘤保障还是挺不错的,最高赔付次数为3次,两次确诊的时间仅需间隔3年,而且不管是新发恶性肿瘤、恶性肿瘤复发、转移,又或者是恶性肿瘤持续3年未愈,均可获得100%基本保额的赔付。

不过,有一点一定要提醒大家!以上保障只存在于首次确诊的重疾为“恶性肿瘤”的情况!

换言之,被保人如果首次确诊的重疾是其他疾病,随着保险公司成功给付保险金,保险合同也不再有效,所有的保障内容也就不再有用了。

举个例子:

在老王投保美馨无忧重疾险到达一年了之后,非常不幸地确诊了急性心肌梗塞,而且还达到了重症的地步,赔付方面,保险公司会给付100%的基本保额。

第一次确诊过去了3年,之后老王又不幸确诊恶性肿瘤——重度,这种情况,保险公司则不会赔付了,因为保险责任已经完成,保险合同已经失效了。

有的人可能想着:“可以赔一次重疾就够了,我哪有这么倒霉还二次重疾。”这种想法其实是有点片面的,别的疾病确实可能不太重要,但是恶性肿瘤二次赔建议还是要附加一下!《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱! 》weixin.qq.275.com

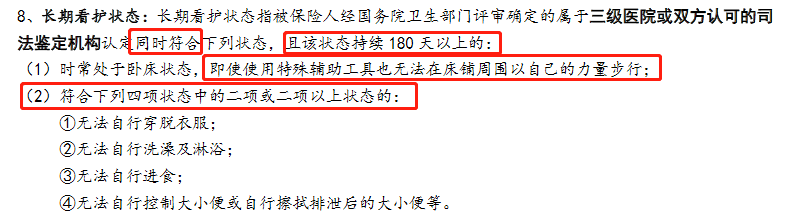

3、长期护理保险金限制较多

最折磨人的不是生病,而是久病在床。所以重疾险的保障内容要是有长期护理保险金无疑是挺诱人的,美馨无忧重疾险也含有这一项保障。

不过要注意!这项保险金的给付是有要求的哦,不是在保险期间内任何时候处于长期护理状态就能得到赔付的。

要想获得长期护理金给付必须同时满足以下条件:

1.被保险人年龄已满65周岁

2.经三级医院或双方认可的司法鉴定机构初次认定符合长期看护状态。

从整体上看,美馨无忧重疾险的保障内容在重疾险产品中算是比较全面的了。保障范围涉及重疾、中症和轻症,而且还有原位癌等保障,但是,虽然它的保障全,但保障力度还不够强。如果你想要性价比更高、保障更全、赔付比例更高的产品,可以参考下面这些产品,我们可以对比一下,看看哪款产品最适合你:《新定义重疾险大pk,最值得买的竟然是这十款! 》weixin.qq.275.com

以上就是我对 "美馨无忧重疾险产品如何"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 想买信泰如意尊寿险

- 下一篇: 可以买吉康人生2021长城么

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

最新问题

最新问题

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16