小秋阳说保险-北辰

学霸说保险,专注保险测评!在买重疾险之前我们最好多做对比,认真选择了才不容易后悔,降低退保造成损失的几率,像这篇文章里提到了,就要慎重考虑>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

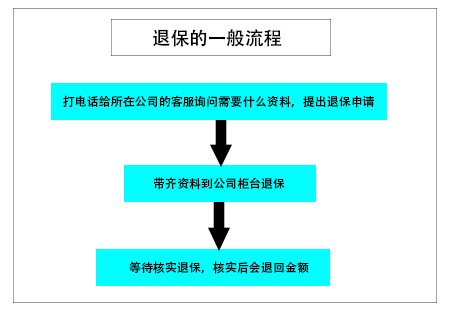

招商信诺康健无忧退保的流程如下:

有的人买保险总是随便大手一挥就签合同,但是后来又因为种种原因想要退保。退保也是需要认真考虑的事情,建议看看这篇文章学习退保知识>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

退保往往会有一部分钱拿不回来,不过有两种情况除外:

1.犹豫期退保:买了保险之后的10-15天左右,是保险的犹豫期,如果是这个时间段去退保,保费全额退还基本上没有问题;

2.销售误导:要是当初买保险的时候,业务员的操作不够规范,保险合同的签名是他人代签而不是本人所签的话是有可能退回全部保费的。

并非这些情况额话,一定程度的经济损失是避免不了的,这时候我们能做的就是尽量降低损失,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

相比退保来说,这样更划算,但也不是所有产品都可以这样做,具体能不能这样处理保险还要再和保险公司进行确认。

另外,这几种情况退保时也不得不注意:

1.退保时间:要退一份保险也不是随便退的,如果能在买了新保险且等待期过去之后,再退旧保险是比较好的,这样可以避免保障被中断。

2.健康状况:如果身体已经出现了某些问题,极有可能无法通过新保险的核保,这种情况是不建议退保的。

3.缴费卡余额:如果已经做好了退保的准备,最好不要再在交保险费的银行卡里放钱,避免到了交费期又被扣款的情况发生。

关于退保的注意事项还有很多,这里不方便多讲,感兴趣的可以看看这篇文章吧>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "招商信诺康健无忧退保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

上邪保险缴费不到期就要退险是最不划算的,就连本金都退不回来,看你的保险合同上年限相对应的现金价值就知道你能退多少钱了。

上邪保险缴费不到期就要退险是最不划算的,就连本金都退不回来,看你的保险合同上年限相对应的现金价值就知道你能退多少钱了。 -

任来任往您好,如非特别重要的情况,建议不要退保,退保损失很大,拿到的钱极少。所以在所选保险一定要谨慎,看是否符合自己的要求。意外风险无处不在,建议在购买保险时首先考虑意外险。目前提供多达15家保险公司意外保险产品,您可以对产品进行对比选择适合您的保险。以下推荐一些综合保险给您参考:“年年无忧”综合意外险(黄金计划)普通大众、风险范围意识较弱的未成年人、易受意外侵害的老年人等;1、普通意外(身故、残疾、烧伤)保险金2万元;2、意外医疗保险金1万元,意外住院护理津贴30元/天。 吉祥年综合意外伤害保险包含意外身故、残疾以及意外医疗保险金,意外住院津贴以及救护车费用保障;1、普通意外(身故、残疾、烧伤)保险金10万元;2、航空意外保险金50万元;3、意外医疗保险金1万元,意外住院护理津贴20元/天。 了解更多意外险产品请访问>>意外保险

任来任往您好,如非特别重要的情况,建议不要退保,退保损失很大,拿到的钱极少。所以在所选保险一定要谨慎,看是否符合自己的要求。意外风险无处不在,建议在购买保险时首先考虑意外险。目前提供多达15家保险公司意外保险产品,您可以对产品进行对比选择适合您的保险。以下推荐一些综合保险给您参考:“年年无忧”综合意外险(黄金计划)普通大众、风险范围意识较弱的未成年人、易受意外侵害的老年人等;1、普通意外(身故、残疾、烧伤)保险金2万元;2、意外医疗保险金1万元,意外住院护理津贴30元/天。 吉祥年综合意外伤害保险包含意外身故、残疾以及意外医疗保险金,意外住院津贴以及救护车费用保障;1、普通意外(身故、残疾、烧伤)保险金10万元;2、航空意外保险金50万元;3、意外医疗保险金1万元,意外住院护理津贴20元/天。 了解更多意外险产品请访问>>意外保险 -

Ss找你的代理人,就是不干了也找他

Ss找你的代理人,就是不干了也找他 -

陈敏交了多长时间了,为什么要退保?这个产品还可以,退保的话随时都可以退保,但是肯定有损失

陈敏交了多长时间了,为什么要退保?这个产品还可以,退保的话随时都可以退保,但是肯定有损失 -

卡哇伊豌豆这是一款保障到终身的保险,每年都可以固定领钱 公司的红利。活多久领多久。保费到期还返还。 如果只考虑保障到25岁的话,太保有一款状元红教育保险可以考虑。除了固定领取外,每年还参与公司分红。这是一款少儿专属的教育保险。 ——成都太保

卡哇伊豌豆这是一款保障到终身的保险,每年都可以固定领钱 公司的红利。活多久领多久。保费到期还返还。 如果只考虑保障到25岁的话,太保有一款状元红教育保险可以考虑。除了固定领取外,每年还参与公司分红。这是一款少儿专属的教育保险。 ——成都太保 -

蓉需要等到正式的保险合同到本人手上时,不签保单回执,由投保人本人到保险公司的办公地点办理,须带上投保人身份证、或者户口、投保时扣取保费的银行卡、保险合同。 保单退保的基本知识: 1、保单有犹豫期为10天,犹豫期内退保,可以退回所有已交保费。犹豫期就是保险合同到您手上时,需要您签收一张回执,以签收时间计算的10天内退保,可全额退保。 2、过了保单犹豫期,退保就是退回当前保单年度的现金价值。合同都会写明保单年度对应的现金价值金额。

蓉需要等到正式的保险合同到本人手上时,不签保单回执,由投保人本人到保险公司的办公地点办理,须带上投保人身份证、或者户口、投保时扣取保费的银行卡、保险合同。 保单退保的基本知识: 1、保单有犹豫期为10天,犹豫期内退保,可以退回所有已交保费。犹豫期就是保险合同到您手上时,需要您签收一张回执,以签收时间计算的10天内退保,可全额退保。 2、过了保单犹豫期,退保就是退回当前保单年度的现金价值。合同都会写明保单年度对应的现金价值金额。 -

新月儿星期六和星期日保险公司休息是不能退的,你可以先拨打保险公司的客服电话95519转接人工服务说明你要退保,也就是先备案。然后星期一带身份证缴费凭证到保险公司的柜台办理退保业务。

新月儿星期六和星期日保险公司休息是不能退的,你可以先拨打保险公司的客服电话95519转接人工服务说明你要退保,也就是先备案。然后星期一带身份证缴费凭证到保险公司的柜台办理退保业务。 -

Eason退保要注意止损,毕竟退保是有损失的!今天我们就来聊聊这个头疼的问题:买完保险就后悔,想退保应该怎么办? 今天的内容主要包括: 一、退保与现金价值的关系二、退保的弊端三、可以考虑退保的情况 一、退保可能只领到现金价值 “退保”大家应该都知道了,就是我们买了保险后,不想要了,想提前终止合同。既然是提前终止合同,也就是没有按之前的预期履约,必然是要承担一部分损失的,也就是退保损失。 根据退保时间的不同,损失会分为两种情况: 1. 犹豫期内解除合同,没什么损失 可能大家对“犹豫期”不是很明白,其实“犹豫期”跟咱们网购中接触到的“7天无理由退换货”是一个意思。以下是某保险合同内的描述: 从图中可以看到,从我们签收合同的当天开始会有10天的无条件反悔期。 如果这段时间内对保险合同不满意,没问题,直接申请退保即可,保险公司只会收取你工本费(也就10块钱),然后把交的保费全部退还给你。这点损失还是很小的,一个鸡腿的价钱再多点。所以,犹豫期内退保,相当于没什么经济上的损失。 2. 犹豫期后解除合同,损失很大 假如在过了10天的犹豫期之后,你才反悔或者才想起来去跟保险公司解除合同,这时候损失的可不仅仅是一份鸡腿了。 过了犹豫期退保,我们能要回来的不再是交的保费,而是保单的现金价值。现金价值,简单理解就是这份保单在某个时刻,值多少钱。(购买长期险后,在保单里面都有现金价值表,一般情况下,现金价值会随着缴费时间的增长而增加。) 为什么只能拿回现金价值呢?因为保险公司也要活命啊!要知道保单的首年获取成本是很高的,很大一部分都是管理费用、手续和佣金,以及保障成本,这些成本在退保时都需要扣除。 ☞ 手续费用:无论签约还是退保,保险公司都需要花费人力物力来负责操作,这些都是成本。☞ 佣金成本:购买保险的第一年保险公司会向代理人支付一定佣金,而我们退保的话,已经支付的佣金是没办法收回的。☞ 保障扣除:在购买保险的几年内,保险公司也给我们提供了保障,因此也需要扣除这部分费用。 这些费用一扣下来,给咱们最直观的感受就是亏的不要不要的。由于前期需要扣除的费用较多,因此越早退保,现金价值就越低,退保的损失就会越大。 二、退保还有其他弊端 如果盲目退保,所带来的不仅仅是经济上的损失。盲目退保导致的损失主要有以下几个方面: 1. 能拿回的现金价值很少 前面已经提到,如果是在犹豫期后退保,扣除了公司的成本之后,损失是非常大的。之前也有朋友退保了某安平安福,基本上能够拿回的现金价值很少很少。 为了更直观地看到每年能退回的现金价值,蜗牛君特地给大家找了一份保单利益测算表: 图片来源于网络,点击可查看大图 我们直接看最后一列——现金价值。这份保单第一年要交保费11728元,但犹豫期后想要退保的话只能领到420元。 因为退保越早,现金价值越少,所以真想退保,可以先看看保险合同上的现金价值,能接受就退。保单年度末的现金价值会在保险单上就说明,如果是年度内的现金价值,则需要保险公司咨询。 2. 年龄增长会导致保费增加 一般情况下,投保重疾险等这些长期险的话,保费会随着年龄的增长而增加,到四五十岁甚至有保费倒挂的可能。这是因为随着年龄的增长,人发生重疾的概率增加,保险公司赔付的风险也会增加。 3. 核保规则可能会改变 这个也是跟年龄有关系。打个比方,假如你在38岁的时候购买了一款重疾险,保额50万,不需要体检。两年后想退保买其他产品的时候,有可能会发现保险公司对你的核保规则改变了,比如保额最高只能买到30万,或者要体检。 4. 保险权益可能会受到限制 退保之后重新投保的话,等待期、责任免除期、两年不可抗辩等都将重新计算,而这些都是要考虑在内的隐性成本。 5. 可能会因身体原因被拒保 之前投保的时候如果身体很健康,我们很顺利就可以投保,在以后发生了某些疾病,已买保单的保障也是不受影响的,但如果后续想要重新投保,则很可能会加费甚至拒保。 三、下列情况可以考虑退保 对于下列这几种情况,大家可以考虑选择退保: 1. 买错了产品 举个例子,朋友A本来想买一份重疾险产品,结果因为对保险了解的不够,最后买了一款万能险 附加重疾的保险,这就是非常典型的买错了产品。 因为万能险 附加重疾的保险不仅贵,而且提供的保障远远不如消费型重疾险的。对于一个普通的家庭,本来就被房贷车贷压的踹不过气,手头可支配的钱已经不多,却还想通过保险的方式来获得保障 回报,这是错误的想法。 2. 买低了保额 这种情况也很常见。比如朋友B在买重疾险的时候,只想着用5000元的预算去买保额15万的终身重疾。而实际上15万的保障是远远不够的,还不如购买50万保额的保障至70岁的重疾险。 重疾险的作用是失能收入补偿,保额太低根本达不到转移风险的目的。所以,如果预算实在不足,我们更应该先保障到70岁,等到预算充足再加保。 3. 预算分配不合理 对于一般家庭而言,保险方面的支出也就在1-5万元之间,这点预算想要给一家三口做足保障,是非常需要精打细算的。 但是很多家庭把可支配预算的1/2甚至更多都花在了宝宝身上,这就会导致再给经济支柱配置方案的时候保障严重不足。以上3种是很常见的情况,蜗牛君建议大家检查下自己的保单,如果确实存在这些问题,就可以考虑选择退保。如果不清楚自己有没有这些问题,也可以请专家帮助你评估噢! 蜗牛君小结 退保是一件需要慎之又慎的大事,需要考虑的因素很多,真要摊开来讲三天三夜都扯不完!今天蜗牛君只是给大家简单介绍了退保的弊端,以及可以考虑退保的几种情况。 (保险专业防坑,就看蜗牛君知乎号:蜗牛说保险)

Eason退保要注意止损,毕竟退保是有损失的!今天我们就来聊聊这个头疼的问题:买完保险就后悔,想退保应该怎么办? 今天的内容主要包括: 一、退保与现金价值的关系二、退保的弊端三、可以考虑退保的情况 一、退保可能只领到现金价值 “退保”大家应该都知道了,就是我们买了保险后,不想要了,想提前终止合同。既然是提前终止合同,也就是没有按之前的预期履约,必然是要承担一部分损失的,也就是退保损失。 根据退保时间的不同,损失会分为两种情况: 1. 犹豫期内解除合同,没什么损失 可能大家对“犹豫期”不是很明白,其实“犹豫期”跟咱们网购中接触到的“7天无理由退换货”是一个意思。以下是某保险合同内的描述: 从图中可以看到,从我们签收合同的当天开始会有10天的无条件反悔期。 如果这段时间内对保险合同不满意,没问题,直接申请退保即可,保险公司只会收取你工本费(也就10块钱),然后把交的保费全部退还给你。这点损失还是很小的,一个鸡腿的价钱再多点。所以,犹豫期内退保,相当于没什么经济上的损失。 2. 犹豫期后解除合同,损失很大 假如在过了10天的犹豫期之后,你才反悔或者才想起来去跟保险公司解除合同,这时候损失的可不仅仅是一份鸡腿了。 过了犹豫期退保,我们能要回来的不再是交的保费,而是保单的现金价值。现金价值,简单理解就是这份保单在某个时刻,值多少钱。(购买长期险后,在保单里面都有现金价值表,一般情况下,现金价值会随着缴费时间的增长而增加。) 为什么只能拿回现金价值呢?因为保险公司也要活命啊!要知道保单的首年获取成本是很高的,很大一部分都是管理费用、手续和佣金,以及保障成本,这些成本在退保时都需要扣除。 ☞ 手续费用:无论签约还是退保,保险公司都需要花费人力物力来负责操作,这些都是成本。☞ 佣金成本:购买保险的第一年保险公司会向代理人支付一定佣金,而我们退保的话,已经支付的佣金是没办法收回的。☞ 保障扣除:在购买保险的几年内,保险公司也给我们提供了保障,因此也需要扣除这部分费用。 这些费用一扣下来,给咱们最直观的感受就是亏的不要不要的。由于前期需要扣除的费用较多,因此越早退保,现金价值就越低,退保的损失就会越大。 二、退保还有其他弊端 如果盲目退保,所带来的不仅仅是经济上的损失。盲目退保导致的损失主要有以下几个方面: 1. 能拿回的现金价值很少 前面已经提到,如果是在犹豫期后退保,扣除了公司的成本之后,损失是非常大的。之前也有朋友退保了某安平安福,基本上能够拿回的现金价值很少很少。 为了更直观地看到每年能退回的现金价值,蜗牛君特地给大家找了一份保单利益测算表: 图片来源于网络,点击可查看大图 我们直接看最后一列——现金价值。这份保单第一年要交保费11728元,但犹豫期后想要退保的话只能领到420元。 因为退保越早,现金价值越少,所以真想退保,可以先看看保险合同上的现金价值,能接受就退。保单年度末的现金价值会在保险单上就说明,如果是年度内的现金价值,则需要保险公司咨询。 2. 年龄增长会导致保费增加 一般情况下,投保重疾险等这些长期险的话,保费会随着年龄的增长而增加,到四五十岁甚至有保费倒挂的可能。这是因为随着年龄的增长,人发生重疾的概率增加,保险公司赔付的风险也会增加。 3. 核保规则可能会改变 这个也是跟年龄有关系。打个比方,假如你在38岁的时候购买了一款重疾险,保额50万,不需要体检。两年后想退保买其他产品的时候,有可能会发现保险公司对你的核保规则改变了,比如保额最高只能买到30万,或者要体检。 4. 保险权益可能会受到限制 退保之后重新投保的话,等待期、责任免除期、两年不可抗辩等都将重新计算,而这些都是要考虑在内的隐性成本。 5. 可能会因身体原因被拒保 之前投保的时候如果身体很健康,我们很顺利就可以投保,在以后发生了某些疾病,已买保单的保障也是不受影响的,但如果后续想要重新投保,则很可能会加费甚至拒保。 三、下列情况可以考虑退保 对于下列这几种情况,大家可以考虑选择退保: 1. 买错了产品 举个例子,朋友A本来想买一份重疾险产品,结果因为对保险了解的不够,最后买了一款万能险 附加重疾的保险,这就是非常典型的买错了产品。 因为万能险 附加重疾的保险不仅贵,而且提供的保障远远不如消费型重疾险的。对于一个普通的家庭,本来就被房贷车贷压的踹不过气,手头可支配的钱已经不多,却还想通过保险的方式来获得保障 回报,这是错误的想法。 2. 买低了保额 这种情况也很常见。比如朋友B在买重疾险的时候,只想着用5000元的预算去买保额15万的终身重疾。而实际上15万的保障是远远不够的,还不如购买50万保额的保障至70岁的重疾险。 重疾险的作用是失能收入补偿,保额太低根本达不到转移风险的目的。所以,如果预算实在不足,我们更应该先保障到70岁,等到预算充足再加保。 3. 预算分配不合理 对于一般家庭而言,保险方面的支出也就在1-5万元之间,这点预算想要给一家三口做足保障,是非常需要精打细算的。 但是很多家庭把可支配预算的1/2甚至更多都花在了宝宝身上,这就会导致再给经济支柱配置方案的时候保障严重不足。以上3种是很常见的情况,蜗牛君建议大家检查下自己的保单,如果确实存在这些问题,就可以考虑选择退保。如果不清楚自己有没有这些问题,也可以请专家帮助你评估噢! 蜗牛君小结 退保是一件需要慎之又慎的大事,需要考虑的因素很多,真要摊开来讲三天三夜都扯不完!今天蜗牛君只是给大家简单介绍了退保的弊端,以及可以考虑退保的几种情况。 (保险专业防坑,就看蜗牛君知乎号:蜗牛说保险) -

雨~飞~不知你买的是什么保险,如果是养老保险退了的话就只能领到属于自己个人缴纳的部分,所以你不要退等以后经济条件允许的时候还可以续交,商业保险的话,如果经济条件不是很困难,也交了四年了,咬紧牙根坚持一下,多数保险都是升值的。

雨~飞~不知你买的是什么保险,如果是养老保险退了的话就只能领到属于自己个人缴纳的部分,所以你不要退等以后经济条件允许的时候还可以续交,商业保险的话,如果经济条件不是很困难,也交了四年了,咬紧牙根坚持一下,多数保险都是升值的。 -

Linda保险本身是一种保障 都交了5年 退了很可惜的 我想知道您退保的原因?

Linda保险本身是一种保障 都交了5年 退了很可惜的 我想知道您退保的原因?

- 上一篇: 保险停交两年还可以退保吗

- 下一篇: 华泰保险怎么退保退款?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05