小秋阳说保险-北辰

学霸说保险,专注保险测评!在买重疾险之前我们最好多做对比,认真选择了才不容易后悔,如果最后因为买错了想退保造成经济损失就不好了,买了容易后悔的这几款重疾险你需要特别注意>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

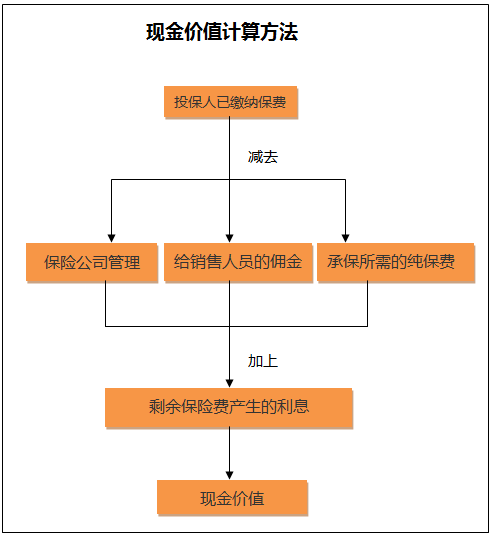

重大疾病险退保只能退现金价值,可以这样计算:

一般在保单合同里也会有每年对应的现金价值,可以看看。

有些人买保险很不认真随便乱买,可是后来又会因为对买的保险不满意想退保。所以说,退保的话就不要再随随便便了,退保有哪些点需要慎重考虑呢?看看这篇文章你就知道了>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

通常情况下,退保会给我们带来经济损失,除了这两种情况:

1.犹豫期退保:通常买保险后都会有一个犹豫期,时间在10到15天左右,在这个期间内退保的话可以返还全部保费;

2.销售误导:若是在业务员不规范的操作和误导下签订了合同,导致保险合同不是本人亲自签名的话返还全部保费的机会是非常大的。

除了这两种情况,难免会造成经济损失,我们只能选择降低经济损失的办法,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这种方法和退保相比,损失减少了,但是这种方法不是每款保险都可以用,具体情况还需要和保险公司确认后才能知道。

另外,退保还需要注意以下几种情况:

1.退保时间:要退一份保险也不是随便退的,如果能在买了新保险且等待期过去之后,再退旧保险是比较好的,最好不要出现因为退保换保导致保障中断的情况。

2.健康状况:若身体的疾病变多了,或许就没有办法通过新保险的健康告知,退保不是这类人群的第一选择。

3.缴费卡余额:如果下定决心要退保,应该清空当初绑定的,用来交保险费的银行卡,这样的话,可以避免出现退保后还被扣款的情况,节省了再去和保险公司协商的时间。

其实还有很多退保的细节我们不得不重视,我就不详细说明了,具体内容我整理在这一篇文章了>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "交了四年重大疾病险一年7335元,要退保,能退多少钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

康宁打电话问客服

康宁打电话问客服 -

凯音用你保单的现金价值减去你的贷款金额和贷款利息,剩下的就是你能退回来的钱,而且假如你有欠缴的钱也要扣掉

凯音用你保单的现金价值减去你的贷款金额和贷款利息,剩下的就是你能退回来的钱,而且假如你有欠缴的钱也要扣掉 -

漆浩你买了多久?如果在犹豫期内(通常是合同生效10日内),将全额退保,如果超过犹豫期且电话回访已经通过,只能退现金价值即损失本金。 退保有两种方式,一种是去银行柜面或大堂经理处退保,还有一种是直接找其保险公司在所在城市的客服部现场进行办理。 退保的金额还是进行转账退回的,不会当时递交现金。

漆浩你买了多久?如果在犹豫期内(通常是合同生效10日内),将全额退保,如果超过犹豫期且电话回访已经通过,只能退现金价值即损失本金。 退保有两种方式,一种是去银行柜面或大堂经理处退保,还有一种是直接找其保险公司在所在城市的客服部现场进行办理。 退保的金额还是进行转账退回的,不会当时递交现金。 -

剑 豪你可以看看你保单后面附的现金价值表,看第二年对应的数字,那就是你现在退保可以得到的退保金。

剑 豪你可以看看你保单后面附的现金价值表,看第二年对应的数字,那就是你现在退保可以得到的退保金。 -

💯_Stefan保险本身是一种保障 都交了5年 退了很可惜的 我想知道您退保的原因?

💯_Stefan保险本身是一种保障 都交了5年 退了很可惜的 我想知道您退保的原因? -

石永霞太平洋金富人生退保险业务的程序,你可以与保险公司的业务人员进行联系。然后进行退保。

石永霞太平洋金富人生退保险业务的程序,你可以与保险公司的业务人员进行联系。然后进行退保。 -

天道酬勤退保退的是保单的现金价值,大概10%-15%左右,你翻看一下保险合同的第二页或者第三页上面有, 个人不建议退, ①平安福虽说产品没有那么好,但也不是一无是处,总归有些保障,退了就没有什么保障了 ②退保损失很大,我们可以保留一些主险,把一些没有多大用的附加险退保就可以, ③保险我们需要整体规划,不能因为一时好恶把它全部推翻, 最后建议你找专业人士帮你分析一下,也可以提供更多资料私聊我,

天道酬勤退保退的是保单的现金价值,大概10%-15%左右,你翻看一下保险合同的第二页或者第三页上面有, 个人不建议退, ①平安福虽说产品没有那么好,但也不是一无是处,总归有些保障,退了就没有什么保障了 ②退保损失很大,我们可以保留一些主险,把一些没有多大用的附加险退保就可以, ③保险我们需要整体规划,不能因为一时好恶把它全部推翻, 最后建议你找专业人士帮你分析一下,也可以提供更多资料私聊我, -

我自风情万种,与世无争。保险有10天犹豫期,10天内退不会有损失,超过10天再退就按违约处理,损失可就大了。另外请仔细看你的保险合同,现在有些保险公司是给15天犹豫期的,也许你运气好。自己买的是什么,该不该买,自己应该仔细考虑,过了那么久才想退,谁都保不了你。

我自风情万种,与世无争。保险有10天犹豫期,10天内退不会有损失,超过10天再退就按违约处理,损失可就大了。另外请仔细看你的保险合同,现在有些保险公司是给15天犹豫期的,也许你运气好。自己买的是什么,该不该买,自己应该仔细考虑,过了那么久才想退,谁都保不了你。 -

yyf您好!长期保单在保单犹豫期(通常10天)后中途退保,一般损失都是较大的。保单中途退保,保险公司所返还给您通常是保单的现金价值。若非必要,建议您最好是谨慎考虑。 保单的现金价值 = 投保人已缴纳的保费 - 保险公司的管理费用开支在该保单上分摊的金额 - 保险公司因为该保单向推销人员支付的佣金 - 保险公司已经承担该保单保险责任所需要的纯保费 + 剩余保费所生利息。 另外,提醒您需要注意的是,买了保险中途经济能力暂时不足,并非只有退保这一种途径的。 1、可以选择用保单向保险公司质押贷款。额度按照保单的现金价值折算,最高金额不超过保单的现金价值,具体百分比各保险公司不尽相同,但一般大多定在70%左右。 2、利用宽限期推迟60天交费。大多数长期寿险产品,保险公司都允许宽限交费。 3、减额付清可享受降低的保障。投保人在经济困难时,可利用已缴纳的保费,将保险金额缩小,在不需要再缴付任何保费的情况下,仍可以继续享有保障。

yyf您好!长期保单在保单犹豫期(通常10天)后中途退保,一般损失都是较大的。保单中途退保,保险公司所返还给您通常是保单的现金价值。若非必要,建议您最好是谨慎考虑。 保单的现金价值 = 投保人已缴纳的保费 - 保险公司的管理费用开支在该保单上分摊的金额 - 保险公司因为该保单向推销人员支付的佣金 - 保险公司已经承担该保单保险责任所需要的纯保费 + 剩余保费所生利息。 另外,提醒您需要注意的是,买了保险中途经济能力暂时不足,并非只有退保这一种途径的。 1、可以选择用保单向保险公司质押贷款。额度按照保单的现金价值折算,最高金额不超过保单的现金价值,具体百分比各保险公司不尽相同,但一般大多定在70%左右。 2、利用宽限期推迟60天交费。大多数长期寿险产品,保险公司都允许宽限交费。 3、减额付清可享受降低的保障。投保人在经济困难时,可利用已缴纳的保费,将保险金额缩小,在不需要再缴付任何保费的情况下,仍可以继续享有保障。 -

MR.H投保的时候都应该如是告知。再说他父亲得过肿瘤,也不影响他承保,是业务员怕有麻烦才选的无。新保险法虽然有照顾投保人利益的条款,但是也不是支持不如实告知的

MR.H投保的时候都应该如是告知。再说他父亲得过肿瘤,也不影响他承保,是业务员怕有麻烦才选的无。新保险法虽然有照顾投保人利益的条款,但是也不是支持不如实告知的

- 上一篇: 退保时投保单有用吗

- 下一篇: 保险公司主动要求我退保,会返还我全部钱吗,

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05