小秋阳说保险-北辰

平安少儿福是平安人寿的招牌少儿重疾险,作为平安的王牌招牌,凭借其影响力,卖得十分火爆,成绩斐然。

那平安少儿福是不是真那么好?我们先来看看平安少儿福在国内热门重疾险市场上有没有竞争力: 《平安少儿福与全国热门的136款未成年人重疾险对比表》weixin.qq.275.com

《平安少儿福与全国热门的136款未成年人重疾险对比表》weixin.qq.275.com

刚刚得知消息,平安少儿福重疾险停售下架通知:平安少儿福重疾险将于1月31日23时59分准时停售下架。在考虑平安少儿福重疾险的朋友,务必看看下面的产品测评~

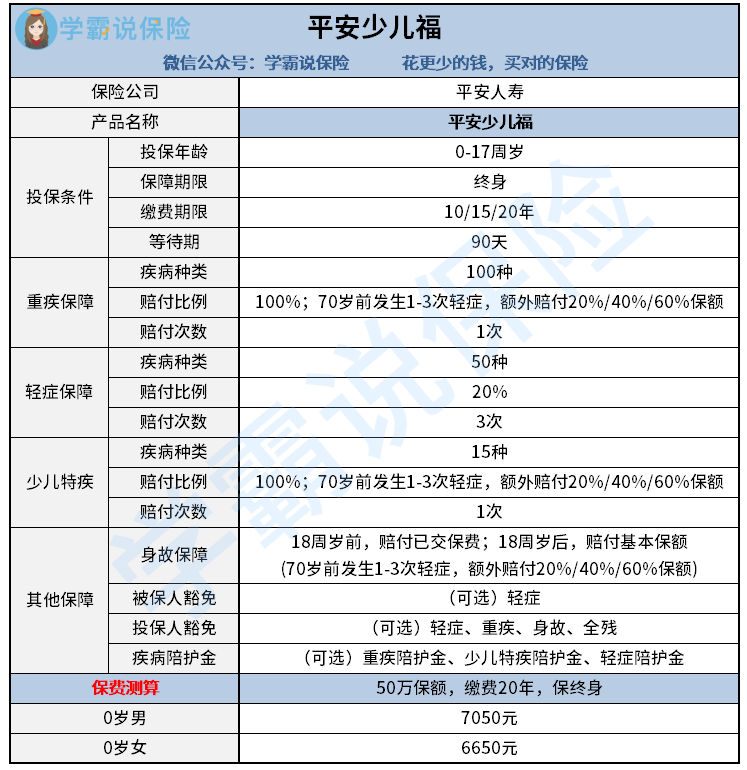

下面来细说一下平安少儿福的优劣势,先送上产品形态图:

平安少儿福主要有以下几个优点:

1、保障基本够用,而且灵活性高

平安少儿福包括重疾、轻症、少儿特疾、身故保障,可选疾病陪护金、豁免责任、少儿长期意外、少儿肿瘤等保障,保障可选性较高。

2、70岁前患轻症可增加保额

70岁前,如果发生不同种轻症,平安少儿福的重疾、少儿特疾和身故保障的保额每次可增加20%保额,最多可增加3次。

平安少儿福的“不足之处”:

1、中症保障缺失

平安少儿福没有保障中症,目前中症保障已成为少儿重疾险的标配了,但是平安少儿福却没有,稍显落后;并且,就少儿特疾保障的病种来说,平安少儿福居然没有保障严重川崎病,少儿高发重疾保障不够全面。

2、赔付比例没有优势

市面上大部分少儿重疾险的轻症赔付比例都在30%以上,而平安少儿福只有20%,一旦出险,平安少儿福的轻症赔付对被保人来说,减轻经济负担的作用不大;平安少儿福的少儿特疾保额最多只有160%,而目前已经有些同类产品的少儿特疾额外赔付比例达到了100%,例如妈咪保贝对高发少儿重疾额外赔付100%保额、对少儿罕见病额外赔付200%保额。

3、保障不足且保费昂贵

0岁男宝宝投保50万保额的平安少儿福,缴费20年,在只做基本保障不附加其它可选责任的情况下,保费竟高达七千元,这对预算不足的人来说并不友好。

如果经济条件一般,可以考虑一下这些便宜好价的重疾险:《十大便宜好价的重疾险大盘点!》weixin.qq.275.com

总而言之,平安少儿福真的是太坑了,价格太贵不说,连保障力度都不够,适合喜欢平安品牌和预算充足的人购买。

如果预算有限,建议考虑其他保障更全,价格更加实惠的重疾险,这里整理了十款高性价比的重疾险,供您参考:《2020年十大高性价比的小孩重疾险》weixin.qq.275.com

平安少儿福重疾险将停售下架,看了以上测评的朋友,请谨慎入手啦~目前市面上值得购买的重疾险仅剩不多了,我整理了这些,需要的朋友可以看看:《十大值得买的热门重疾险》weixin.qq.275.com

以上就是我对 "平安少儿平福缴费年限"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 复星妈咪保贝2.021重疾险缺点

- 下一篇: 达尔文超越者2021重大疾病保险含身故

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08

-

12-09

-

12-09

-

12-09

-

12-09

-

12-09

最新问题

最新问题

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01